Los bancos endurecen el acceso al crédito: qué está ocurriendo realmente

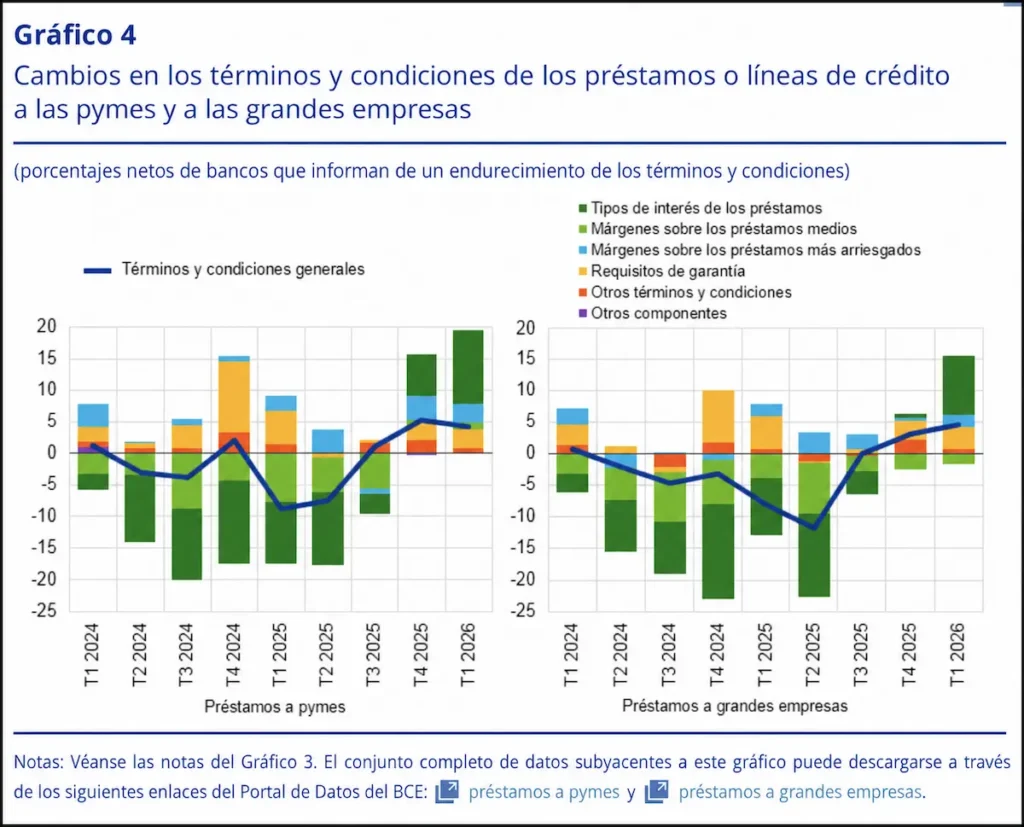

La financiación bancaria en la eurozona atraviesa una nueva fase de restricción. Según la última Encuesta de Préstamos Bancarios del BCE, los bancos europeos registraron un endurecimiento neto del 10 % en los criterios de concesión de préstamos a empresas durante el primer trimestre de 2026, el nivel más elevado desde el tercer trimestre de 2023. Y la tendencia todavía no parece estabilizarse. Las propias entidades prevén un endurecimiento aún mayor para el segundo trimestre, con un aumento neto esperado del 19 %, una señal clara de que el acceso al crédito seguirá deteriorándose en los próximos meses.

>> Mira el Ranking de las mejores Plataformas P2P

Aunque el endurecimiento actual todavía se mantiene por debajo de los máximos observados durante las fases más críticas del ciclo económico reciente, el cambio refleja un entorno financiero mucho más conservador que hace apenas un año. Los bancos están limitando exposición al riesgo y endureciendo las condiciones incluso para perfiles empresariales que anteriormente tenían acceso relativamente estable a financiación.

Por qué los bancos están reduciendo el riesgo

Detrás de este cambio hay varios factores que están condicionando la estrategia de las entidades financieras. La incertidumbre geopolítica, la volatilidad de los mercados energéticos y el debilitamiento de las perspectivas económicas en Europa han aumentado la percepción de riesgo dentro del sector bancario. En paralelo, el entorno de tipos de interés elevados continúa encareciendo el coste del dinero y reduciendo la capacidad de endeudamiento de muchas empresas.

A esto se suma un menor apetito por riesgo por parte de los bancos, especialmente en segmentos considerados más vulnerables ante una desaceleración económica. En la práctica, esto se traduce en procesos de aprobación más estrictos, mayor exigencia de garantías y un endurecimiento progresivo de las condiciones de financiación corporativa.

Las pymes son las más perjudicadas

Las pequeñas y medianas empresas vuelven a situarse en el centro del impacto. El BCE señala que las pymes registraron el mayor incremento en solicitudes de préstamo rechazadas durante el primer trimestre de 2026, mientras que las grandes compañías mostraron una situación más estable. Además, muchas empresas se enfrentan ahora a mayores márgenes de interés y requisitos de garantía más exigentes, especialmente en operaciones consideradas de mayor riesgo.

» Aprende más: Cómo invertir en préstamos P2P desde España

El efecto ya empieza a reflejarse en la demanda de financiación. La solicitud de préstamos empresariales cayó ligeramente durante el trimestre, impulsada principalmente por una reducción del 7 % en la demanda de financiación para inversión fija. Para muchas pymes, el problema ya no es únicamente el coste del crédito, sino la dificultad creciente para acceder a capital en un momento donde mantener liquidez y capacidad operativa resulta clave.

El auge del crédito privado y el crowdlending P2P

El endurecimiento del crédito bancario está acelerando el crecimiento del mercado de financiación alternativa en Europa. A medida que los bancos reducen exposición al riesgo y restringen el acceso a préstamos, el crédito privado está ocupando parte de ese espacio. Según el Private Debt Deals Tracker de Deloitte, las operaciones de private debt alcanzaron niveles récord en 2025, con un crecimiento aproximado del 15 % respecto al año anterior. La mayor actividad se concentró en el último trimestre del año, coincidiendo con los primeros efectos visibles del endurecimiento bancario en la eurozona.

Este cambio refleja una transformación progresiva del mercado financiero europeo. Cada vez más empresas recurren a vías de financiación no bancarias para mantener liquidez, financiar operaciones o impulsar crecimiento en un entorno donde el acceso al crédito tradicional resulta más limitado.

Por qué el crowdlending está creciendo

Dentro de este contexto, el crowdlending P2P se está consolidando como una de las alternativas con mayor crecimiento. Parte de su expansión se explica por la agilidad del modelo frente a la financiación tradicional. Los procesos suelen ser más rápidos, existe menos burocracia y las condiciones pueden adaptarse mejor a empresas que no encajan dentro de los criterios cada vez más restrictivos de la banca.

Además, muchas plataformas han logrado ampliar el acceso al capital para pequeñas y medianas empresas que, pese a contar con actividad sólida, encuentran dificultades para obtener financiación bancaria. En paralelo, el modelo P2P permite conectar directamente a empresas e inversores, eliminando parte de la rigidez del sistema financiero tradicional.

En este escenario, plataformas como Maclear AG están ganando visibilidad dentro del segmento de financiación alternativa. El modelo se basa en préstamos respaldados por activos reales y estructuras de corta duración, una combinación que está despertando interés tanto entre empresas que buscan liquidez como entre inversores que priorizan estabilidad y control del riesgo.

Qué buscan ahora los inversores

El crecimiento del crédito privado no responde únicamente a la demanda empresarial. También refleja un cambio en el comportamiento de los inversores. En un entorno de volatilidad e incertidumbre económica, muchos perfiles están priorizando inversiones con flujos más previsibles, horizontes temporales más cortos y una mayor transparencia sobre el destino del capital.

La exposición a préstamos vinculados a la economía real se ha convertido en uno de los principales atractivos del crowdlending. Productos con vencimientos de entre 12 y 18 meses, rentabilidades predecibles y garantías respaldadas por activos ofrecen una estructura que encaja especialmente bien en fases de mercado más defensivas. Al mismo tiempo, los inversores valoran cada vez más el acceso directo a información sobre riesgo, condiciones del préstamo y situación financiera de los prestatarios, un aspecto donde plataformas especializadas como Maclear AG están centrando buena parte de su propuesta de valor.

Maclear AG: cómo funciona un modelo de financiación alternativa centrado en la protección del inversor

En un entorno donde el acceso al crédito bancario se ha vuelto más restrictivo, plataformas como Maclear AG representan una evolución dentro del mercado de financiación alternativa. El modelo se centra en conectar inversores con pymes mediante préstamos de corta duración, normalmente de entre 12 y 18 meses, orientados principalmente a cubrir necesidades operativas, expansión o financiación vinculada a activos concretos.

Uno de los elementos que más interés está generando dentro de este tipo de estructuras es la combinación entre rentabilidad potencial y duración limitada. En el caso de Maclear AG, las operaciones pueden ofrecer retornos de hasta el 15 %, aunque el atractivo del modelo no se basa únicamente en la rentabilidad. También influye el hecho de que los préstamos estén respaldados por activos reales, como maquinaria, inventario o propiedades, algo que añade una capa adicional de protección frente a modelos de financiación menos estructurados.

Due diligence y análisis de riesgo

La gestión del riesgo se ha convertido en uno de los factores más relevantes dentro del mercado de crédito privado, especialmente en un contexto económico más incierto. Por ello, una parte importante del modelo de Maclear AG se basa en los procesos de análisis y selección de prestatarios antes de que un proyecto llegue a la plataforma.

Según la compañía, cada operación pasa por un proceso de due diligence en múltiples fases y es evaluada mediante más de 40 criterios distintos. Entre ellos se incluyen indicadores financieros, estabilidad operativa, capacidad de pago, calidad de las garantías y viabilidad del modelo de negocio. Además, los inversores tienen acceso a información detallada sobre cada proyecto, incluyendo puntuaciones de riesgo, condiciones del préstamo y estructura de garantías, lo que permite tomar decisiones con mayor visibilidad sobre el nivel de exposición asumido.

Seguridad y transparencia como pilares

Otro de los aspectos que está ganando importancia dentro del sector P2P es la estructura legal y operativa de las plataformas. En el caso de Maclear AG, la compañía opera bajo legislación suiza, un marco que tradicionalmente se asocia con altos estándares de protección jurídica y supervisión corporativa.

Más allá de la estructura legal, el mercado está premiando cada vez más a las plataformas que priorizan transparencia y claridad operativa. La posibilidad de conocer cómo se seleccionan los proyectos, qué garantías existen detrás de cada préstamo y cuál es la exposición real al riesgo se ha convertido en un elemento clave para muchos inversores. En un entorno donde el crédito alternativo sigue creciendo rápidamente, la confianza y la protección del capital se están consolidando como factores diferenciales dentro del sector.

El cambio estructural en la financiación europea

Todo apunta a que el endurecimiento del crédito bancario no responde únicamente a una fase puntual del ciclo económico. Más allá de las tensiones actuales sobre los tipos de interés o la incertidumbre geopolítica, el mercado financiero europeo está entrando en una etapa de transformación más profunda. Los bancos continúan reforzando criterios de riesgo, optimizando balances y priorizando perfiles con mayor solvencia, una dinámica que previsiblemente seguirá limitando parte del acceso al crédito para pequeñas y medianas empresas.

En paralelo, Europa avanza hacia un modelo de financiación más híbrido, donde la banca tradicional convivirá cada vez más con canales de crédito privado y plataformas de financiación alternativa. Este cambio ya es visible en segmentos donde los procesos bancarios resultan más lentos, restrictivos o poco adaptados a las necesidades reales de determinadas empresas. Las plataformas P2P y los modelos de crowdlending están empezando a cubrir parte de esos espacios, especialmente en operaciones de menor tamaño, financiación a corto plazo o préstamos respaldados por activos específicos.

Al mismo tiempo, el crecimiento del crédito privado también está modificando la forma en la que los inversores acceden a oportunidades dentro de la economía real. Frente a productos tradicionales con menor rentabilidad o mayor exposición a volatilidad, muchos perfiles están incorporando inversiones vinculadas a préstamos empresariales estructurados, con horizontes temporales más controlados y mayor visibilidad sobre el riesgo asumido.

En este nuevo escenario, el papel de plataformas especializadas como Maclear AG refleja una tendencia más amplia dentro del mercado europeo: la progresiva integración de soluciones alternativas capaces de complementar a la banca tradicional en segmentos donde la demanda de financiación sigue creciendo, pero el acceso al crédito convencional continúa reduciéndose.

Conclusión

El endurecimiento de las condiciones de crédito en la eurozona está redefiniendo el acceso a financiación para miles de pymes europeas. Con bancos cada vez más conservadores, mayores exigencias de garantías y un aumento en las solicitudes rechazadas, muchas empresas se ven obligadas a buscar nuevas vías para mantener liquidez, financiar crecimiento y sostener su actividad en un entorno económico más complejo. Todo indica que esta tendencia no será temporal, sino parte de una transformación más amplia dentro del sistema financiero europeo.

En paralelo, el crecimiento del private debt y del crowdlending P2P demuestra que la financiación alternativa ya no ocupa un papel secundario dentro del mercado. Plataformas como Maclear AG reflejan cómo este modelo evoluciona hacia estructuras más profesionales, transparentes y centradas en la gestión del riesgo. A medida que empresas e inversores buscan soluciones más flexibles y eficientes, la convivencia entre banca tradicional y financiación privada apunta a convertirse en uno de los grandes cambios estructurales del mercado financiero europeo durante los próximos años.