Ventajas de las tarjetas bunq en España (qué las hace diferentes)

Lo primero que tienes que entender es que las bunq tarjetas no están pensadas como las de un banco tradicional. No van de acumular deuda ni de pedir límite de crédito. Van de control, flexibilidad y aceptación internacional sin complicaciones.

Estas son las ventajas reales que marcan la diferencia:

- Aceptación como tarjeta de crédito (Mastercard)

Aunque funcionan con saldo propio, se aceptan como bunq tarjeta de crédito en la mayoría de comercios y plataformas online. Esto es clave para reservas, compras internacionales y servicios que exigen “credit card”. - Sin riesgo de endeudarte

No hay financiación ni pagos aplazados. Solo gastas lo que tienes en la cuenta. Si no hay saldo suficiente, la operación no pasa. Para mucha gente esto es una ventaja enorme frente a las tarjetas tradicionales. - Control total desde la app

Puedes:- Congelar y descongelar la tarjeta al instante.

- Cambiar límites diarios.

- Ver cada movimiento en tiempo real.

- Crear o eliminar tarjetas virtuales en segundos.

- Tarjetas virtuales ilimitadas (según plan)

Si compras mucho online o usas suscripciones, poder generar tarjetas virtuales separadas es una capa extra de seguridad muy potente. Si una plataforma tiene una brecha de seguridad, cancelas esa tarjeta concreta y listo. - Compatibilidad con Apple Pay y Google Pay

Puedes pagar con el móvil o smartwatch desde el primer momento. En el día a día esto acaba siendo más práctico que la tarjeta física. - Enfoque sostenible en planes superiores

En determinados planes, el uso de la tarjeta está vinculado a iniciativas de reforestación. No cambia cómo pagas, pero sí añade un componente diferencial frente a otras fintech.

En resumen, las tarjetas bunq destacan por el control y la flexibilidad, no por ofrecer crédito clásico. Si buscas financiación, no es su terreno. Si buscas una tarjeta moderna, configurable y aceptada internacionalmente sin complicarte la vida, ahí es donde encajan mejor.

→ ¿Te interesa abrir una cuenta en bunq? Ábrela aquí con 30 días gratis en cualquier plan de pago

Tipos de tarjetas bunq: física, virtual y Metal Card

Antes de mirar planes, conviene entender qué tipo de tarjeta estás contratando realmente. En bunq no hay una sola tarjeta: hay varias opciones y cada una tiene un uso muy concreto.

Tarjeta virtual

Es la más flexible.

- Se crea directamente desde la app.

- La puedes usar al instante para pagar online o añadir a Apple Pay / Google Pay.

- Puedes eliminarla y generar otra en segundos.

Pero aquí está lo interesante de verdad: según el plan, puedes tener varias tarjetas virtuales activas al mismo tiempo. Eso te permite separar gastos por categorías o por servicios. No es solo comodidad, es control financiero real. Además:

- Puedes cambiar límites desde la app.

- Puedes congelarla temporalmente si sospechas de un cargo.

- No necesitas esperar a que llegue nada físico.

¿Para qué tiene sentido? Para suscripciones (Netflix, Spotify, Amazon), compras online o pagos en webs donde no quieres exponer tu tarjeta principal. Si hay un cargo raro, cancelas esa tarjeta concreta y no afecta al resto.

En seguridad, es de lo mejor que ofrece bunq.

Tarjeta física (Mastercard)

Es la clásica tarjeta que llevas en la cartera.

- Contactless.

- Compatible con cajeros.

- Válida para pagos en comercios físicos.

- Aceptación internacional al ser Mastercard.

Pero lo que diferencia a bunq tarejtas aquí no es la red, sino la gestión:

- Puedes cambiar el PIN desde la app.

- Puedes ajustar límites diarios.

- Puedes bloquearla y desbloquearla en segundos.

- Puedes decidir desde qué subcuenta paga.

Esto último es clave. Puedes vincular la tarjeta a distintas cuentas internas y organizar el gasto sin necesidad de varias tarjetas físicas.

Es la que usarías en el día a día: supermercado, restaurantes, viajes… Funciona igual que cualquier otra Mastercard en España, con la diferencia de que todo lo gestionas desde la app.

Metal Card

Es una versión premium de la tarjeta física.

- Fabricada en metal.

- Más estética y sensación “premium”.

- Tiene un coste adicional.

Aquí hay que ser claro: funcionalmente no hace nada que no haga la tarjeta física estándar. Es una cuestión de imagen y experiencia, no de ventajas operativas. Tiene sentido si valoras ese detalle diferencial o quieres una tarjeta más exclusiva, pero no cambia cómo funciona el pago.

En resumen:

- Si compras online → virtual.

- Si pagas en comercios o viajas → física.

- Si quieres estética premium → metal.

En bunq, más que el tipo de tarjeta, lo que cambia la experiencia es cuántas puedes tener según el plan. Ahí está la diferencia real entre usarla como cuenta secundaria o como banco principal.

→ ¿Quieres conocer más sobre este banco? Conoce las bunq opiniones en España

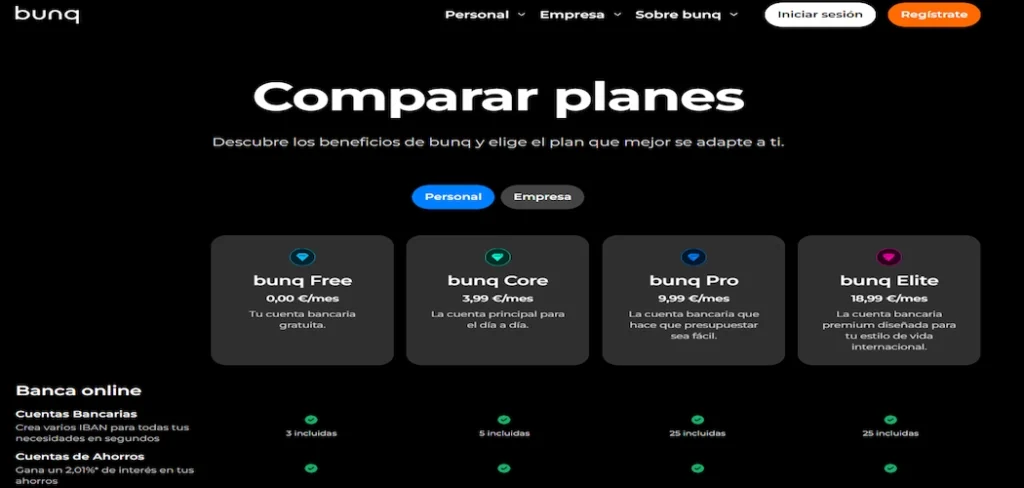

Qué tarjeta bunq incluye cada plan personal (Free, Core, Pro y Elite)

Aquí es donde tienes que fijarte de verdad. No todos los planes de bunq incluyen el mismo número de tarjetas, y esto cambia bastante la experiencia si quieres usarla como cuenta principal. Te lo resumo claro:

| Plan | Precio/mes | Tarjetas físicas incluidas | Tarjetas virtuales incluidas |

|---|---|---|---|

| Free | 0 € | No incluye física | 1 digital |

| Core | 3,99 € | 1 física | 1 digital |

| Pro | 9,99 € | 3 físicas | Hasta 25 digitales |

| Elite | 18,99 € | 3 físicas | Hasta 25 digitales |

Lo que significa en la práctica

- Free es muy limitado en tarjetas. Sirve para probar bunq o usarlo como segunda cuenta digital, pero no como banco principal si necesitas tarjeta física.

- Core ya te permite operar con normalidad: una tarjeta física y una virtual para compras online.

- Pro y Elite son otra liga si quieres flexibilidad: varias tarjetas físicas (por ejemplo para separar gastos personales) y muchas virtuales para suscripciones, viajes o control por categorías.

El salto real está entre Core y Pro. Si solo necesitas una tarjeta y control básico, Core es suficiente. Si quieres organizar gastos con varias tarjetas o compartir uso en familia, Pro empieza a tener sentido.

Elegir plan por 3 o 4 euros menos al mes puede parecer buena idea, pero si luego necesitas más tarjetas y tienes que pedir extras, acaba saliendo peor. Aquí es donde conviene pensar cómo la vas a usar de verdad.

→ Compáralos: Planes de bunq | Comparativa completa y cuál elegir

Tarjetas bunq Business: qué cambia para autónomos y empresas

Para empresas, bunq no se queda en “una tarjeta”. Lo plantea como un pack de tarjetas y herramientas para gastos del negocio: eliges el tipo de tarjeta que te convenga y, según tu plan, puedes escalar a más tarjetas, tarjetas para empleados y más control. La diferencia real frente a una cuenta personal es esa: pasas de “pagar” a “gestionar gasto”.

Las 4 opciones de tarjeta en bunq Business

Tarjeta de pago

Es la que se presenta como “con las ventajas de una tarjeta de crédito, sin riesgo de endeudamiento”. En la práctica, la idea es clara: busca aceptación tipo crédito, pero sin meterte en deuda ni depender de financiación.

Tarjeta de débito

La tarjeta “normal” para el día a día del negocio: pagar en comercios físicos u online cuando lo necesites. Si tu operativa es simple (gastos corrientes y poco más), esta suele ser la base.

Tarjetas digitales

Las creas al instante desde la app. Aquí el valor está en dos cosas:

- Seguridad: si una tarjeta se compromete (o la has usado en una web que no te inspira confianza), la eliminas y creas otra en segundos.

- Comodidad: puedes añadirlas a Apple Pay/Google Pay y usarlas sin esperar a una física.

Metal Card

Tarjeta física de acero inoxidable “para pagar con estilo”. Es una opción premium y se nota que está pensada más para imagen/experiencia que por necesidad funcional.

Cuántas tarjetas incluye un plan Business (lo que de verdad importa)

Aquí es donde se decide si bunq te encaja como cuenta de empresa o se te queda corta.

Tarjetas digitales incluidas:

- Pro Business y Elite Business: 25 tarjetas digitales

- Core Business y Free Business: 1 tarjeta digital

Esto es clave si pagas muchas suscripciones, software o servicios online y quieres tenerlo todo separado.

Tarjetas físicas incluidas:

- Core Business: 1 tarjeta física gratis

- Pro Business: 3 tarjetas físicas gratis

- Elite Business: 3 tarjetas físicas gratis

Y si te pasas:

- Tarjetas físicas adicionales: 9,99 € al solicitarlas.

- Si mantienes más físicas activas de las que permite tu plan: 3,45 €/mes por cada tarjeta física adicional.

Metal Card:

- Disponible para usuarios verificados de bunq Pro y Elite (Business)

- Coste único: 99,99 €

Gastos de empleados (cuando ya no eres “solo tú”)

Cuando empiezas a tener equipo, lo que necesitas no es “otra tarjeta más”, sino control por persona. Aquí entran las Tarjetas de Empresa y la lógica cambia:

- Puedes poner límites mensuales, ajustarlos cuando haga falta y bloquear/desbloquear tarjetas para controlar gasto de empleados.

- Esto se integra con la parte de gestión de gastos que se incluye en Pro Business y Elite Business.

Tarjetas de Empresa incluidas:

- Pro Business: 3 Tarjetas de Empresa incluidas

- Elite Business: 10 Tarjetas de Empresa incluidas

Tarjetas de Empresa adicionales:

- 9,99 € al solicitarlas (si eliges tarjeta física)

- + 3,49 €/mes por empleado (digital o física)

Esto es lo que debes mirar si vas a delegar compras, viajes o gasto recurrente: no tanto “cuántas tarjetas existen”, sino cuántas puedes tener por empleado con coste controlado.

Extras vinculados a viajar y operar fuera

ZeroFX (tipo de cambio)

bunq destaca ZeroFX como “mejores tipos de cambio” al pagar o retirar en el extranjero. El matiz práctico: para que aplique, normalmente debes pagar en moneda local.

También se indica un límite gratuito de 1.000 € en Free y, por encima, 1% de comisión.

bunq Elite Business

Se menciona seguro de viaje gratuito y 4×2GB de datos eSIM al año. Si tu equipo viaja o tú viajas por trabajo, esto puede ser un extra útil (no decisivo por sí solo, pero suma).

Dos “beneficios” que mucha gente pasa por alto (y están ahí)

Puntos bunq

Cada gasto suma puntos que puedes canjear por recompensas (por ejemplo, meses gratis, Metal Card o datos eSIM). No es lo típico de “millas”, pero si ya estás pagando con la tarjeta de empresa, al menos te devuelve algo.

Descuento en plan personal por tener plan Business

- Con Elite Business: se menciona 50% de descuento en tu plan personal.

- Con Pro Business: 20% de descuento en tu plan personal.

Para un autónomo o un socio que usa bunq también a nivel personal, este detalle puede inclinar la balanza.

Si lo miras con mentalidad de empresa, la clave no es “si la tarjeta es bonita”, sino esto: cuántas tarjetas digitales necesitas, cuántas físicas vas a emitir y si vas a gestionar gasto de empleados. Ahí es donde un Core puede quedarse corto y donde Pro/Elite empiezan a tener sentido de verdad.

→ Dudas frecuentes: ¿Cómo saber el PIN de mi tarjeta bunq?

¿La tarjeta bunq es realmente de crédito?

Esta duda es clave. La tarjeta bunq se acepta como tarjeta de crédito (Mastercard) en la mayoría de hoteles, rent a car y plataformas que exigen “credit card”. A nivel de red de pago, pasa como crédito.

Pero —y esto es lo importante— no es una tarjeta con financiación. Funciona con tu saldo disponible. No hay línea de crédito ni dinero adelantado por el banco.

¿Qué pasa con los depósitos y preautorizaciones?

En hoteles y alquiler de coche suelen hacer una preautorización (bloqueo temporal de dinero como garantía). Con bunq:

- El importe del depósito se bloquea en tu saldo.

- Ese dinero no lo puedes usar mientras esté retenido.

- Cuando el comercio libera la preautorización, el saldo vuelve a estar disponible.

Si no tienes suficiente saldo para cubrir el depósito, la operación puede rechazarse.

¿Puede dar problemas?

En la mayoría de casos funciona correctamente porque la red la reconoce como crédito. Ahora bien:

- Si vas justo de saldo, puede ser incómodo.

- En algunos establecimientos muy tradicionales pueden pedir “credit card con línea de crédito”, aunque cada vez es menos habitual.

Mi recomendación práctica: Si la vas a usar para alquiler de coche o reservas importantes, asegúrate de tener margen suficiente en la cuenta para cubrir el depósito sin quedarte sin liquidez.

Si buscas una tarjeta para financiar gastos a fin de mes, bunq no es eso. Si buscas una tarjeta aceptada como crédito pero sin riesgo de endeudarte, ahí sí encaja.

→ ¿Quieres rentabilizar tus ahorros? Conoce la cuenta remunerada de bunq

Comisiones y letra pequeña que debes conocer

Aquí es donde se separa una buena experiencia de una sorpresa innecesaria. Las tarjetas bunq no tienen comisiones ocultas raras, pero sí hay costes que conviene tener claros antes de pedir nada extra.

Coste de emisión adicional

Cada plan incluye un número determinado de tarjetas. Si necesitas más de las que vienen incluidas, la emisión adicional puede tener coste. No es automático, pero si empiezas a pedir tarjetas “por probar”, puede sumar.

Conviene decidir bien cuántas necesitas antes de solicitarlas.

Metal Card

La tarjeta metálica tiene un coste único adicional. No mejora límites ni condiciones de uso. Es estética y experiencia premium. Si te atrae por imagen, adelante. Si buscas ventajas operativas, no las aporta.

Reposición por pérdida o robo

Si pierdes la tarjeta física y necesitas una nueva, hay comisión de reposición. No es exagerada, pero existe. Por eso es buena idea usar virtuales para compras online y dejar la física solo para lo necesario.

Cambio de divisa

En pagos fuera de la zona euro, puede aplicarse tipo de cambio según condiciones del plan. No es algo exclusivo de bunq; lo hacen todos los emisores Mastercard. Pero si viajas mucho fuera de Europa, conviene revisar el detalle del plan que tengas.

Lo que NO tiene

- No hay comisión por “no usarla”.

- No hay intereses porque no hay financiación.

- No hay comisión por pago aplazado porque no existe esa opción.

En resumen: las tarjetas bunq son bastante transparentes, pero el coste real depende de cómo las uses y del plan que tengas. La mayoría de sorpresas vienen por pedir más tarjetas de las incluidas o por reposiciones, no por cargos ocultos diarios.

→ Amplía la información: Todo sobre las comisiones de bunq

Opiniones reales: ¿merecen la pena las tarjetas bunq en España?

Después de analizar cómo funcionan, la pregunta es sencilla: ¿merecen la pena frente a una tarjeta tradicional en España? Depende mucho de tu perfil.

Para quién sí encajan

- Usuario digital que compra online y quiere tarjetas virtuales para separar suscripciones.

- Viajero frecuente que necesita aceptación internacional tipo crédito pero no quiere endeudarse.

- Persona que valora el control desde la app: límites, bloqueo instantáneo, notificaciones en tiempo real.

- Autónomo o pequeño equipo que quiere emitir varias tarjetas y tener todo organizado sin burocracia.

En estos casos, bunq es muy cómoda y moderna. El control que ofrece no lo dan muchos bancos tradicionales.

Para quién no son ideales

- Si buscas financiación o pago aplazado a fin de mes.

- Si quieres una tarjeta con programa fuerte de puntos o millas clásico.

- Si prefieres atención en oficina física para cualquier gestión.

No es una tarjeta pensada para crédito revolving ni para acumular recompensas tradicionales.

Mi valoración clara

Como tarjeta de control y uso diario, funciona muy bien. Como sustituta de una tarjeta de crédito con financiación, no.

Si entiendes esa diferencia desde el principio, la experiencia suele ser positiva. Si la contratas pensando que es una Visa Oro tradicional con línea de crédito, te vas a llevar una impresión equivocada.

La clave está en elegirla por lo que es, no por lo que suena que es.