Resumen rápido

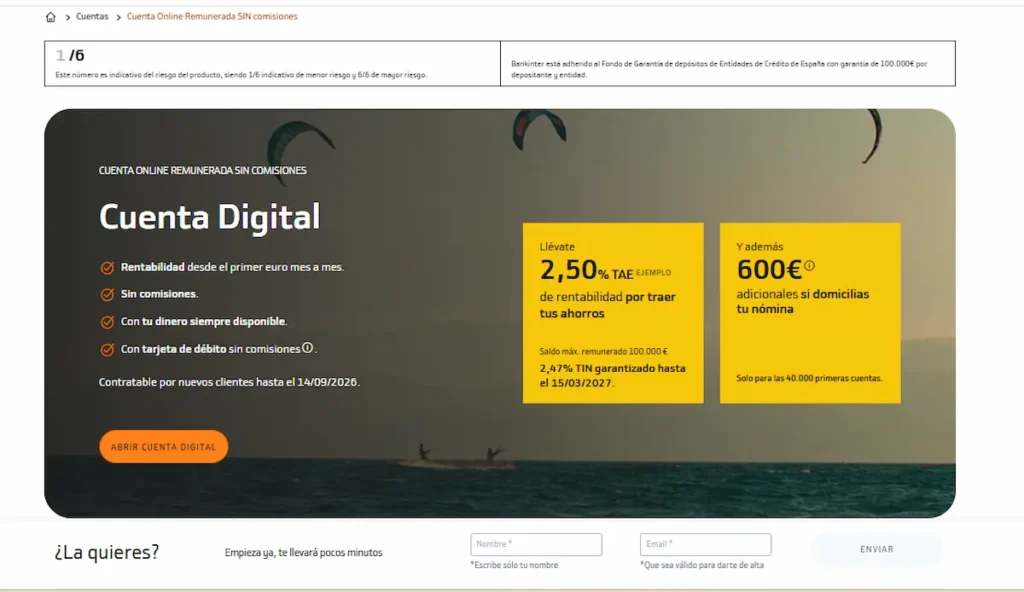

- Ofrece un 2,50 % TAE y un 2,47 % TIN sobre un saldo máximo remunerado de 100.000 €.

- El tipo indicado en la documentación precontractual está garantizado hasta el 15 de marzo de 2027 para contrataciones realizadas dentro del periodo promocional especificado por Bankinter.

- No exige domiciliar nómina para cobrar intereses.

- La comisión de mantenimiento, la tarjeta de débito y las transferencias SEPA realizadas por internet son gratuitas.

- Está reservada a nuevos clientes de Bankinter.

- El dinero permanece disponible y los intereses se liquidan mensualmente.

- Existe una promoción adicional de hasta 600 € brutos por domiciliar una nómina o pensión de al menos 850 €.

- Los depósitos están cubiertos por el Fondo de Garantía de Depósitos hasta 100.000 € por titular y entidad.

- Puede encajar como cuenta para el fondo de emergencia o el ahorro a corto plazo, pero no sustituye una estrategia de inversión.

¿Qué es la Cuenta Digital de Bankinter?

Es una cuenta corriente remunerada que puede utilizarse tanto para guardar ahorros como para realizar pagos, transferencias, domiciliaciones y retiradas de efectivo.

Aunque la contratación es digital, el cliente puede operar posteriormente mediante la app, la web, banca telefónica y oficinas. Esto la diferencia de algunas cuentas de neobancos que limitan prácticamente toda la atención al canal móvil.

Las condiciones publicadas en la página oficial de la Cuenta Digital de Bankinter incluyen remuneración desde el primer euro, disponibilidad del dinero, tarjeta de débito gratuita y acceso a Bizum.

| Característica | Condición |

|---|---|

| Tipo de cuenta | Cuenta corriente remunerada |

| Remuneración | 2,50 % TAE y 2,47 % TIN |

| Saldo máximo remunerado | 100.000 € |

| Pago de intereses | Mensual |

| Comisión de mantenimiento | 0 € |

| Nómina obligatoria | No, salvo para cobrar la bonificación adicional |

| Tarjeta incluida | Débito sin emisión ni mantenimiento |

| Transferencias SEPA online | Gratuitas |

| Disponibilidad del dinero | Inmediata |

| Protección de depósitos | Hasta 100.000 € por titular y entidad |

| Contratación | Nuevos clientes |

Veredicto de Finantres: la Cuenta Digital tiene sentido para quien quiere mantener dinero disponible y obtener una remuneración sin aceptar permanencia ni vinculaciones. No la elegiríamos únicamente por la promoción de nómina ni para depositar mucho más de 100.000 €, ya que el exceso no genera intereses y queda fuera del límite ordinario de cobertura del Fondo de Garantía de Depósitos.

Para conocer mejor la entidad antes de contratar, puedes revisar nuestro análisis con las principales opiniones sobre Bankinter.

¿Cómo funciona la remuneración?

Bankinter remunera el saldo que mantengas en la cuenta hasta un máximo de 100.000 €. El interés se calcula sobre el dinero depositado y se liquida cada mes.

El TIN del 2,47 % representa el interés nominal anual. La TAE del 2,50 % permite comparar la rentabilidad efectiva con otras cuentas teniendo en cuenta la periodicidad de los pagos. El Banco de España explica la diferencia entre TIN y TAE y recomienda utilizar la TAE para comparar productos de ahorro.

La documentación precontractual establece que el 2,47 % TIN se mantiene hasta el 15 de marzo de 2027 para las cuentas contratadas entre el 21 de julio y el 14 de septiembre de 2026. Después, Bankinter podrá modificarlo, aunque deberá comunicar el cambio con la antelación legal correspondiente. La propia ficha advierte de que debes comprobar el tipo definitivo antes de firmar, ya que las condiciones contractuales entregadas durante el alta son las que prevalecen.

Ejemplo práctico de intereses

Estos cálculos son ilustrativos y suponen que el saldo se mantiene durante doce meses completos al 2,47 % TIN, sin variaciones:

| Saldo mantenido | Intereses brutos aproximados | Retención del 19 % | Importe neto aproximado |

| 1.000 € | 24,70 € | 4,69 € | 20,01 € |

| 10.000 € | 247,00 € | 46,93 € | 200,07 € |

| 50.000 € | 1.235,00 € | 234,65 € | 1.000,35 € |

| 100.000 € | 2.470,00 € | 469,30 € | 2.000,70 € |

Los intereses de cuentas y depósitos tienen la consideración de rendimientos del capital mobiliario. El banco practica la retención correspondiente y facilita la información fiscal, aunque el resultado final de la declaración dependerá del conjunto de rentas del ahorro de cada contribuyente.

Error común: interpretar el 2,50 % TAE como un pago mensual o como una rentabilidad neta. Es una tasa anual equivalente y los importes anunciados son brutos antes de impuestos.

Requisitos para abrir la Cuenta Digital de Bankinter

La cuenta está dirigida a nuevos clientes. La información legal de Bankinter indica que el solicitante no debe haber sido cliente de la entidad durante los seis meses anteriores.

Para completar el alta digital necesitarás:

- DNI en vigor.

- Un número de móvil español con prefijo +34.

- Un móvil con cámara para realizar la identificación.

- Ser mayor de edad y residente en España.

- Facilitar los datos personales, profesionales y fiscales solicitados.

- Firmar electrónicamente el contrato.

Quienes tengan NIE o pasaporte pueden necesitar completar el proceso mediante atención telefónica. Bankinter también permite añadir un segundo titular durante el alta; las cuentas con tres o más titulares siguen un procedimiento específico.

Puedes consultar nuestra guía sobre cómo abrir una cuenta en Bankinter para conocer el proceso con más detalle.

Comisiones de la Cuenta Digital Bankinter

Que una cuenta se anuncie “sin comisiones” no significa que absolutamente todas las operaciones sean gratuitas. En este caso, la operativa digital habitual sí tiene un coste muy reducido, pero algunos servicios presenciales, internacionales o excepcionales pueden generar gastos.

La documentación de comisiones de Bankinter recoge estas condiciones principales:

- Mantenimiento de la cuenta: 0 €.

- Emisión y mantenimiento de la tarjeta de débito: 0 €.

- Transferencias SEPA estándar desde la web: 0 €.

- Transferencias SEPA inmediatas desde la web: 0 €.

- Transferencias mediante banca telefónica: 0,05 %, con un mínimo de 1,20 €.

- Transferencias desde oficina: 0,25 %, con un mínimo de 2,50 €.

- Transferencias no SEPA desde la web: 0,60 %, con un mínimo de 20 €, a lo que puede añadirse el cambio de divisa.

- Retiradas internacionales a débito: 4 %, con un mínimo de 3 €.

- Tarjetas de crédito: pueden tener comisión según la modalidad elegida.

- Descubiertos: pueden generar intereses, una comisión del 4,50 % sobre el mayor saldo deudor —con un mínimo de 15 €— y gastos de reclamación.

Coste oculto que conviene evitar: hacer por teléfono o en oficina una transferencia que podrías realizar gratis desde la app o la web. También debes revisar el coste antes de enviar dinero fuera de la zona SEPA o en una divisa distinta del euro.

En nuestra guía sobre las comisiones de Bankinter encontrarás el detalle de otras operaciones y servicios de la entidad.

Tarjeta, transferencias, Bizum y cajeros

La cuenta incluye una tarjeta de débito sin comisión de emisión ni mantenimiento. También ofrece tarjetas virtuales, pagos móviles, Bizum y transferencias inmediatas desde los canales digitales.

Bankinter anuncia acceso sin comisión a más de 18.000 cajeros de su propia red y de entidades colaboradoras, entre ellas Deutsche Bank, Grupo Cajamar, Banca March, Grupo Cajas Rurales, Laboral Kutxa y diferentes entidades de la red Euro 6000. Antes de retirar efectivo conviene comprobar en la app que el cajero concreto está incluido, ya que otras entidades pueden cobrar su propia comisión.

La tarjeta gratuita incluida es la de débito. No debes asumir que cualquier tarjeta de crédito de Bankinter también será gratuita, porque sus costes dependen del producto contratado.

¿Cómo funciona la bonificación de hasta 600 €?

La remuneración de la cuenta no exige nómina. La domiciliación solo es necesaria si quieres participar en la promoción adicional.

Bankinter ofrece abonos de 50 € brutos al mes durante un máximo de doce meses, lo que permite alcanzar 600 € brutos. Tras la retención del 19 %, cada pago queda en 40,50 € netos y el importe total neto sería de 486 €, siempre que se cumplan todos los meses exigidos.

Las principales condiciones son:

- Ser nuevo cliente, mayor de edad y residente en España.

- Contratar la Cuenta Digital dentro del periodo promocional.

- Domiciliar una nómina o pensión de al menos 850 €.

- Recibir ese ingreso durante doce de los trece meses posteriores a la apertura.

- Estar entre las primeras 40.000 contrataciones admitidas.

- Mantener el cumplimiento mensual: los meses sin nómina no generan el pago y no se recuperan después.

Las bases publicadas fijan la vigencia desde el 21 de julio hasta el 14 de septiembre de 2026, o hasta alcanzar las 40.000 contrataciones, lo que suceda antes. La bonificación se considera rendimiento del capital mobiliario y está sujeta a retención.

Consejo experto: no cambies toda tu operativa bancaria solo por el incentivo. Valora primero si la cuenta te interesa sin el regalo y considera la bonificación como un extra. Las promociones terminan; la facilidad de uso, las comisiones y la atención al cliente seguirán importando después.

¿Es segura la Cuenta Digital de Bankinter?

Bankinter, S.A. es una entidad de crédito española adherida al Fondo de Garantía de Depósitos. La Cuenta Digital presenta un indicador de riesgo de 1 sobre 6, el nivel más bajo de la escala utilizada para productos bancarios de ahorro.

El Fondo de Garantía cubre hasta 100.000 € por depositante y entidad. Este límite no se aplica por cuenta: si tienes 70.000 € en la Cuenta Digital y otros 50.000 € en otro depósito de Bankinter, la cobertura ordinaria se calcula sobre el total de 120.000 €, no por separado. Puedes comprobar las entidades adheridas en el buscador oficial del Fondo de Garantía de Depósitos.

Esta protección cubre una eventual insolvencia de la entidad dentro de los límites establecidos. No evita pérdidas provocadas por fraude, phishing, robo de credenciales o transferencias autorizadas por error. Activa las notificaciones, no compartas códigos de seguridad y entra siempre desde la app o la web oficial.

Ventajas y desventajas

Principales ventajas

- Remunera desde el primer euro.

- No exige nómina para acceder al interés.

- El dinero no queda bloqueado.

- No cobra mantenimiento.

- Incluye tarjeta de débito.

- Las transferencias SEPA online son gratuitas.

- Paga intereses mensualmente.

- Permite usar app, web, teléfono y oficinas.

- Tiene cobertura del Fondo de Garantía de Depósitos.

Principales desventajas

- Solo está disponible para nuevos clientes.

- El tipo promocional no queda garantizado indefinidamente.

- El saldo que supere 100.000 € no se remunera.

- Las transferencias telefónicas, presenciales o no SEPA pueden ser caras.

- Las retiradas fuera de la red acordada pueden tener coste.

- Los descubiertos generan comisiones relevantes.

- La tarjeta de crédito no tiene por qué ser gratuita.

- La bonificación de nómina exige revisar varias condiciones y tributa.

¿Para quién merece la pena?

La Cuenta Digital de Bankinter puede encajar si:

- Tienes un fondo de emergencia que quieres mantener disponible.

- Guardas dinero para un gasto previsto a corto o medio plazo.

- Buscas una cuenta remunerada sin domiciliar ingresos.

- Prefieres un banco español con oficinas y atención telefónica.

- Quieres combinar remuneración con servicios de cuenta corriente.

- Vas a operar principalmente desde la app o la web.

Probablemente no sea la mejor opción si:

- Ya eres cliente de Bankinter.

- Quieres garantizar el interés durante varios años.

- Haces muchas transferencias internacionales.

- Operas habitualmente en monedas distintas del euro.

- Necesitas acudir a oficina para la mayoría de gestiones.

- Tienes más de 100.000 € y no quieres repartir el dinero entre varias entidades.

- Buscas crecimiento patrimonial a largo plazo en lugar de liquidez.

Antes de contratarla, compárala con otras cuentas remuneradas disponibles en España. La cuenta con el interés más alto no siempre es la mejor: también importan la duración de la oferta, el saldo máximo, las comisiones y las condiciones para mantener la remuneración.

Cómo encajar esta cuenta en tus finanzas sin mezclar ahorro y trading

La forma más sensata de utilizar la Cuenta Digital es asignarle una función concreta. Puede servir para guardar el colchón de seguridad, el dinero de los próximos meses o una parte de la cartera que no quieras exponer a las fluctuaciones del mercado.

No conviene confundir una cuenta remunerada con una inversión. La cuenta busca conservar liquidez y generar un interés moderado; una inversión asume riesgo para intentar obtener una rentabilidad mayor a largo plazo.

Un ejemplo práctico sería:

- Mantener en la cuenta el dinero necesario para imprevistos y gastos cercanos.

- Evitar superar innecesariamente el límite remunerado y la cobertura ordinaria del FGD.

- Revisar el tipo cuando termine el periodo garantizado.

- Separar por completo este dinero del capital destinado a inversión o trading.

- Comparar alternativas antes de aceptar una reducción futura de la remuneración.

Para quien ya tiene experiencia y quiere hacer trading activo en forex o CFDs, una opción que recomendamos comparar es Axi. No es una alternativa a la Cuenta Digital ni un lugar para guardar el fondo de emergencia: está orientado a operaciones especulativas con productos apalancados.

La entidad europea de Axi opera bajo Solaris EMEA Ltd, autorizada por la CySEC con licencia 433/23. Aun así, la regulación no elimina el riesgo: el propio proveedor advierte de que el 67,24 % de las cuentas minoristas pierde dinero al operar con CFDs. Antes de consultar las condiciones de Axi para hacer trading, asegúrate de entender el apalancamiento, los spreads, el margen y la pérdida máxima que puedes asumir.

Nuestra recomendación práctica: usa Bankinter para la parte segura y líquida de tus finanzas. El trading debe mantenerse en una cuenta independiente, con una cantidad limitada y solo cuando tengas formación y experiencia suficientes.

Conclusión

La Cuenta Digital de Bankinter es una opción sólida para nuevos clientes que quieren rentabilizar sus ahorros sin renunciar a la disponibilidad del dinero. El 2,50 % TAE sobre hasta 100.000 €, la ausencia de comisión de mantenimiento y la operativa digital gratuita forman una propuesta sencilla de entender.

Sus limitaciones también están claras. La remuneración tiene una duración garantizada concreta, las operaciones presenciales o internacionales pueden ser caras y el saldo superior a 100.000 € no genera intereses. La promoción de nómina puede mejorar el resultado, pero no debería ser el único motivo para abrir la cuenta.

La elegiríamos para un fondo de emergencia o para dinero que vayas a necesitar en los próximos meses. Para objetivos de largo plazo, conviene separar ese ahorro y construir una estrategia de inversión adecuada a tu horizonte y tolerancia al riesgo.