Resumen rápido

- Deutsche Bank comercializa esta propuesta como Cuenta Más DB, aunque la promoción y la documentación contractual hablan de Cuenta Nómina Más DB.

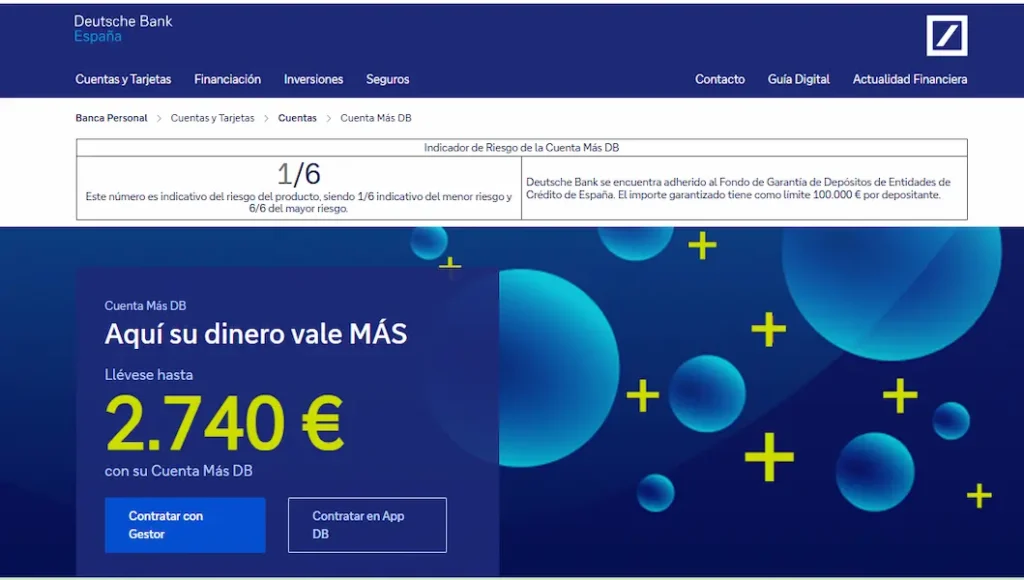

- La remuneración vigente es del 1,50 % TAE sobre el saldo de la cuenta entre 10.000 € y 150.000 €.

- La bonificación por nómina puede llegar a 500 € brutos, que equivalen a 405 € netos, repartidos en 12 pagos mensuales.

- Es una oferta para nuevos clientes y, en general, quedan fuera quienes hayan tenido cuenta en Deutsche Bank en los 24 meses anteriores.

- Si no cumples las condiciones de vinculación, la cuenta puede pasar a cobrar 60 € por trimestre de mantenimiento.

- Tiene puntos fuertes poco habituales en banca tradicional, como transferencias SEPA online sin comisión y retiradas a débito en cajeros de todo el mundo con matices importantes.

- No es la mejor opción para quien quiera rentabilidad sencilla, pero sí puede ser interesante para quien vaya a usarla como cuenta principal y pueda cumplir las condiciones.

Qué ofrece esta cuenta

El gancho principal de Deutsche Bank es doble: 1,50 % TAE por el saldo y hasta 500 € brutos por traer la nómina. La propia web del banco resume la propuesta como una cuenta para nuevos clientes con remuneración, tarjetas asociadas y operativa sin comisiones si se respetan ciertas condiciones.

La parte importante aquí es no confundir los dos incentivos. La remuneración y la bonificación no son exactamente lo mismo. La remuneración paga intereses sobre el dinero que mantienes en cuenta. La bonificación de nómina, en cambio, es un incentivo promocional mensual sujeto a requisitos bastante concretos.

Si quieres ampliar la visión general del banco antes de decidir, te puede ayudar esta review de Deutsche Bank opiniones y, si prefieres comparar primero el mercado completo, también conviene pasar por Bancos o por el comparador de cuentas remuneradas.

Cómo funciona la remuneración

La remuneración oficial vigente es de 1,50 % TAE (1,49 % TIN) para saldos desde 10.000 € hasta 150.000 €. Ese detalle importa mucho: por debajo de 10.000 € no cobras intereses, y por encima de 150.000 € el exceso no entra en la remuneración según las bases promocionales publicadas por la entidad.

Otro detalle útil es el calendario. Deutsche Bank indica que el período de liquidación remunerado empieza el día 1 del mes siguiente a la apertura, y que el pago de intereses se realiza trimestralmente, con abonos previstos los días 15 de enero, 15 de abril, 15 de julio y 15 de octubre.

Aquí hay además una pequeña complejidad comercial. La web pública de la cuenta señala que para disfrutar de sus ventajas debes cumplir una de estas dos vías:

- Domiciliar una nómina o pensión de al menos 2.000 € al mes y mantener 3.000 € de saldo medio mensual en la cuenta.

- Mantener al menos 10.000 € entre cuentas, depósitos y productos de inversión en Deutsche Bank.

En la práctica, eso significa que no es una cuenta remunerada totalmente libre de vinculación, aunque sí permite una vía alternativa a la nómina.

Cuánto dinero puedes ganar

Si miras solo el interés, no estamos ante la cuenta más agresiva del mercado en 2026, pero tampoco ante una remuneración simbólica. La clave está en cuánto saldo vas a dejar de verdad y si vas a cobrar también la bonificación por nómina.

| Saldo remunerado | Interés bruto anual aprox. | Interés neto aprox. tras retención del 19 % |

|---|---|---|

| 10.000 € | 150 € | 121,50 € |

| 50.000 € | 750 € | 607,50 € |

| 150.000 € | 2.250 € aprox. | 1.822,50 € aprox. |

Ejemplo práctico. Con 50.000 € estables en la cuenta durante un año, la parte de intereses ronda los 750 € brutos. Si además cumples la promoción de nómina y cobras los 405 € netos completos, el rendimiento total mejora bastante y se acerca al escenario representativo que el propio banco publica, donde la TAE combinada sube a algo más del 2,5 %.

Eso sí, aquí hay una trampa habitual de lectura: no debes mezclar la rentabilidad del saldo con el regalo de nómina como si fueran lo mismo. El regalo puede acabar, cambiar o no aplicarte por perfil. El 1,50 % TAE es la parte realmente comparable frente a otras cuentas remuneradas.

Si estás afinando qué te da más por tu dinero sin tanta vinculación, merece la pena comparar también mejores cuentas remuneradas, la cuenta remunerada Openbank o la cuenta remunerada Pibank.

Qué comisiones debes vigilar

Aquí está el punto que separa una buena decisión de un error caro. Mientras cumples condiciones, Deutsche Bank vende la cuenta como sin comisión de mantenimiento ni administración. El problema aparece cuando dejas de cumplirlas.

La documentación oficial recoge que, si no mantienes la vinculación exigida, la cuenta pasa a cobrar 60 € por trimestre, es decir, 240 € al año. Por eso el banco publica un ejemplo representativo con TAE negativa del -4,714 % para un cliente que mantiene 5.000 € y no cumple los requisitos. No significa que siempre vayas a perder ese porcentaje exacto, pero sí deja clara una idea: si no llegas al umbral de saldo o no sostienes la vinculación, el producto se deteriora muy rápido.

También conviene fijarse en la operativa:

- Tiene transferencias SEPA en euros sin comisión si las haces por banca electrónica o por la app, y también en oficina a partir de 25.000 €.

- Incluye retiradas a débito gratis en cajeros de todo el mundo, pero solo cuando la comisión del titular del cajero esté desglosada y pueda ser repercutida correctamente por Deutsche Bank.

- Ofrece sin comisión por cambio de divisa al comprar con la tarjeta de débito, algo valioso si viajas o pagas fuera de la zona euro.

- La exención de emisión y renovación aplica a dos tarjetas de débito y dos de crédito asociadas a la cuenta, no a cualquier tarjeta adicional.

- La tarjeta de crédito queda sujeta a aprobación de riesgos y a la entrada de la primera nómina.

Si tu duda va más por el coste real de operar, aquí te puede venir bien revisar todo sobre las comisiones de Deutsche Bank, todo sobre las transferencias en Deutsche Bank y la guía de cajeros de Deutsche Bank.

Qué seguridad tiene realmente

En seguridad pura, Deutsche Bank juega con la ventaja de ser una entidad bancaria tradicional con presencia en España, no una fintech que delega toda la experiencia en terceros. Eso, para muchos usuarios, sigue pesando bastante cuando van a dejar decenas de miles de euros en una cuenta.

Además, el marco de protección del ahorro aquí es el habitual de una entidad de crédito. El Banco de España recuerda que los depósitos dinerarios quedan cubiertos por el Fondo de Garantía de Depósitos con el límite general de 100.000 € por titular y entidad. Para una cuenta remunerada como esta, esa referencia importa mucho más que el marketing, porque marca el verdadero colchón de seguridad de tus saldos en caso extremo.

En la parte fiscal, los intereses de la cuenta están sujetos a retención del 19 %, y después se integran en la base del ahorro del IRPF. Lo mismo ocurre con la bonificación de nómina, que el propio banco trata como rendimiento sujeto a retención. No hay misterio aquí: lo que cobras no llega limpio, y conviene pensar siempre en términos netos, no solo en el porcentaje publicitado.

Como apoyo externo para contrastar esto, merece la pena consultar las condiciones oficiales de la Cuenta Más DB, la explicación del Banco de España sobre cuánto cubre el FGD y la página de fiscalidad de cuentas de Deutsche Bank.

Para quién sí encaja

Esta cuenta sí puede encajar si cumples al menos una de estas situaciones: quieres cambiar tu cuenta principal a un banco tradicional, vas a mover una nómina alta, puedes mantener 10.000 € o más de forma estable, o valoras bastante tener IBAN español, oficina, app y operativa diaria completa en el mismo producto.

También tiene sentido si eres de los que prefieren una cuenta remunerada con una experiencia más bancaria y menos híbrida. Hay usuarios a los que no les compensa perseguir la mejor TAE del mercado si a cambio pierden comodidad, atención o ciertos servicios del día a día. En ese perfil, Deutsche Bank puede cuadrar.

Consejo experto. Si tu saldo medio va a estar muchas veces por debajo de 10.000 €, esta cuenta pierde buena parte de su gracia. Y si además no vas a domiciliar nómina ni a mantener la relación mínima con el banco, puede convertirse en una cuenta cara bastante deprisa.

Veredicto final de Finantres

La cuenta remunerada de Deutsche Bank no es mala, pero tampoco es para todo el mundo. Su mayor virtud es combinar en un solo producto banco tradicional, operativa completa, cierta rentabilidad y promoción de nómina. Su mayor defecto es que exige más disciplina y más lectura de condiciones que otras alternativas.

Si vas a usarla como cuenta principal, puedes mantener 10.000 € o más, y además la bonificación por nómina te aplica, la propuesta es competitiva y bastante más seria de lo que parece a primera vista. Si lo único que quieres es dejar dinero quieto y cobrar intereses sin complicarte, hay cuentas más simples y, en muchos casos, más agradecidas.

Alternativas a Deutsche Bank

Si estás buscando maximizar la rentabilidad de tu dinero sin tenerlo invertido en productos con riesgo, existen plataformas que ofrecen tasas de interés más competitivas que la cuenta de Deutsche Bank. Aquí tienes tres alternativas destacadas:

bunq – Hasta 2,01% TAE sin límite de capital

Una de las cuentas de ahorro más flexibles del mercado. Te permite generar intereses de hasta el 2,01% anual sobre tu saldo total en euros, y también ofrece rentabilidad en dólares y libras. La remuneración se aplica de forma semanal y el dinero está siempre disponible.

→ Descubre nuestro análisis completo de la cuenta remunerada de bunq

→ Nuestra opinión al detalle de bunq

→ Ir a abrir cuenta

Raisin – 2,80 % TAE

Raisin ofrece actualmente depósitos europeos con su cuenta gratuita, permitiendo obtener una rentabilidad atractiva sobre el dinero sin invertir en activos, ya que los depósitos están respaldados por fondos de garantía europeos. Es una opción interesante para quienes buscan maximizar sus ahorros a corto plazo con total flexibilidad y sin necesidad de domiciliar nómina.

→ Nuestra opinión al detalle de Raisin

→ Ir a abrir cuenta

eToro – Hasta 3,55% TAE sobre saldo no invertido

eToro ofrece una rentabilidad escalonada según tu saldo en la cuenta. Desde un 1 % para saldos desde 10.000 $, hasta un máximo del 3,55% para saldos superiores a 250.000 $. El pago es mensual y el dinero se mantiene líquido y disponible sin compromiso.

→ Descubre nuestro análisis completo de la cuenta remunerada de eToro

→ Nuestra opinión al detalle de eToro

→ Ir a abrir cuenta