Qué depósitos tiene Deutsche Bank (plazo fijo y europeos)

Cuando se habla de Deutsche Bank depósitos, no estás viendo un único producto, sino tres formas distintas de invertir tu dinero a plazo. Y aquí está el primer filtro importante: entender qué hace cada uno, porque no todos funcionan igual ni sirven para lo mismo.

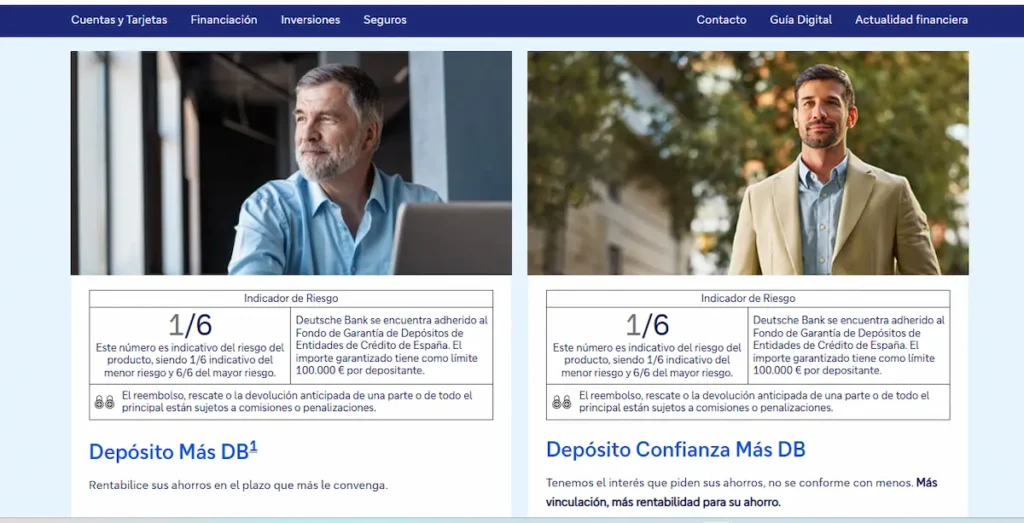

Por un lado, tienes el plazo fijo Deutsche Bank más sencillo, el llamado Depósito Más DB. Es el típico depósito sin complicaciones: eliges plazo, metes el dinero y sabes desde el inicio cuánto vas a ganar. Es la opción más directa dentro de los depósitos Deutsche Bank.

Luego está el Depósito Confianza Más DB, que ya juega en otra liga. Sigue siendo un Deutsche Bank plazo fijo, pero con una diferencia clave: la rentabilidad puede ser más alta, sí, pero solo si cumples ciertas condiciones con el banco. Aquí ya no es solo “dejar el dinero”, sino implicarte un poco más.

Y por último, están los depósitos europeos Deutsche Bank, que son los que más confusión generan. No son depósitos propios del banco. Deutsche Bank actúa como intermediario a través de su plataforma, y tú contratas depósitos de otros bancos europeos. Es decir, usas Deutsche Bank para acceder a más opciones, no porque el depósito sea suyo.

Para que lo veas claro:

- Depósito Más DB → Plazo fijo simple y directo.

- Depósito Confianza Más DB → Más rentabilidad, pero con condiciones.

- Depósitos europeos Deutsche Bank → Acceso a depósitos de otros bancos de la UE.

La clave aquí es no mezclar conceptos. Mucha gente busca “Deutsche Bank depósitos plazo fijo” pensando que todo es lo mismo, y no lo es. Cada opción responde a una necesidad distinta, y entender esto desde el principio es lo que te permite elegir bien sin liarte.

→ ¿Quieres saber más sobre este banco? Te invitamos a leer Deutsche Bank opiniones España

Deutsche Bank plazo fijo: cuánto paga cada depósito y condiciones

Aquí es donde tienes que bajar a tierra los números. Porque una cosa es saber que hay varios depósitos Deutsche Bank, y otra muy distinta entender cuánto paga cada uno y en qué condiciones reales.

En el caso del Depósito Más DB, la estructura es sencilla. Tienes tres plazos y una rentabilidad fija desde el inicio:

| Plazo | TAE | Importe mínimo | Importe máximo |

|---|---|---|---|

| 3 meses | 1,51% | 3.000 € | 100.000 € |

| 6 meses | 1,51% | 3.000 € | 100.000 € |

| 12 meses | 2,25% | 3.000 € | 100.000 € |

No hay tramos ni condiciones adicionales. Es el típico plazo fijo Deutsche Bank donde sabes lo que vas a cobrar desde el primer momento.

El Depósito Confianza Más DB cambia bastante la lógica. Aquí tienes un plazo único de 12 meses, con una rentabilidad que no es fija del todo:

| Producto | Plazo | TAE base | TAE máxima | Importe mínimo | Importe máximo |

|---|---|---|---|---|---|

| Depósito Confianza Más DB | 12 meses | 2,25% | hasta 3,25% | 25.000 € | 150.000 € |

La diferencia está en que ese 3,25% TAE no es automático. Para llegar al 3,25 % TAE, Deutsche Bank parte de una rentabilidad base del 2,25 % y suma estas bonificaciones por vinculación:

- +0,20 % si domicilias una nómina o pensión mínima de 2.000 €.

- +0,20 % si tienes y usas la tarjeta de crédito DB con un gasto mínimo de 6.000 € al año.

- +0,60 % si contratas o aportas dinero nuevo por al menos 15.000 € a uno de los fondos de inversión admitidos por el banco.

La diferencia existe, pero no es gratis. Aquí es donde muchos se equivocan: comparan directamente el 2,25% del depósito simple con el “hasta 3,25%” del bonificado. Y no es una comparación justa. Uno es directo y sin condiciones; el otro exige implicación.

La clave es sencilla: si quieres claridad absoluta, el depósito Deutsche Bank estándar cumple. Si estás dispuesto a hacer algo más para mejorar la rentabilidad, entonces el bonificado puede tener sentido.

→ Sigue informándote: Promociones activas de Deutsche Bank en España

Condiciones reales: vinculación, cancelación y letra pequeña

Aquí es donde se separa lo que parece buen depósito de lo que realmente te conviene. Porque en los Deutsche Bank depósitos, las condiciones cambian bastante entre uno y otro, y son las que determinan la rentabilidad real.

Lo primero que debes tener claro es el concepto de dinero nuevo. En ambos depósitos (Más DB y Confianza), el banco exige que el dinero venga de otra entidad. No vale con mover saldo interno. Es una condición básica que mucha gente pasa por alto.

Luego está la diferencia en cancelación anticipada, que no es menor:

- Depósito Más DB → permite cancelar antes, con una penalización del 2% sobre el importe por el tiempo que quede.

- Depósito Confianza Más DB → también permite cancelación, pero la penalización sube al 4%.

En ambos casos, esa penalización no puede superar los intereses generados, pero en la práctica significa que salir antes suele recortar bastante la rentabilidad.

Donde realmente cambia el juego es en la vinculación del Depósito Confianza Más DB. Para aspirar a ese “hasta 3,25%”, tienes que mantener durante todo el plazo:

- Nómina o pensión domiciliada (mínimo 2.000 €).

- Uso de tarjeta de crédito (con gasto mínimo anual).

- Inversión en productos del banco (fondos, por ejemplo).

No es opcional si quieres la rentabilidad máxima. Si fallas en alguna de estas, no cobras el extra.

Y hay otro punto que condiciona todo: la cuenta asociada. Para contratar estos depósitos Deutsche Bank plazo fijo, necesitas operar con su cuenta (como la Cuenta Inversión DB), que tiene sus propias reglas para evitar comisiones:

- Mantener cierto volumen en productos de inversión o ahorro.

- O alcanzar un saldo global mínimo entre cuentas y productos.

Aquí es donde muchos se equivocan: miran solo el depósito y no el conjunto. Pero en Deutsche Bank no estás contratando un producto aislado, estás entrando en una relación con condiciones.

La clave es sencilla: el depósito puede ser competitivo, pero solo si entiendes bien las reglas del juego desde el principio. Si no, la rentabilidad que ves no es la que acabas teniendo.

→ Profundiza: Todo sobre las comisiones de Deutsche Bank

Depósitos europeos Deutsche Bank: cómo funcionan y cuándo tienen sentido

Aquí es donde mucha gente se lía. Los depósitos europeos Deutsche Bank no son un plazo fijo del banco como tal. Deutsche Bank no te paga ese interés. Lo que hace es darte acceso, a través de su plataforma, a depósitos de otros bancos de la Unión Europea.

Dicho claro: usas Deutsche Bank como puerta de entrada, pero el depósito lo contratas con otra entidad europea. El funcionamiento es bastante directo:

- Puedes invertir desde 1.000 €.

- Tienes plazos más amplios (desde 3 hasta 36 meses, según banco).

- La rentabilidad suele ser más alta que en España, porque accedes a otros mercados.

- No necesitas abrir cuenta en el banco extranjero.

Ahora bien, aquí hay dos diferencias clave frente a un plazo fijo Deutsche Bank tradicional.

Primero, la seguridad depende del país del banco donde inviertes. Está cubierto por el fondo de garantía correspondiente (hasta 100.000 €), pero no es el FGD español si el banco es de fuera.

Segundo, la liquidez es mucho más limitada:

- En la mayoría de casos no puedes cancelar antes de vencimiento.

- El dinero queda bloqueado hasta el final del plazo.

Y hay un detalle que no todo el mundo tiene en cuenta: si acumulas más de 50.000 € en depósitos fuera de España, puedes tener que declararlo en el Modelo 720. No es complejo, pero es una obligación más.

Aquí es donde muchos se equivocan: ven más rentabilidad y entran sin pensar en estas diferencias. Pero no es lo mismo un depósito Deutsche Bank que uno contratado a través de su plataforma europea.

La clave es sencilla: si buscas simplicidad y control, mejor un depósito nacional. Si quieres más rentabilidad y no te importa bloquear el dinero y asumir ese pequeño extra de gestión, los depósitos europeos Deutsche Bank empiezan a tener sentido.

→ Sigue informándote: Análisis de la cuenta remunerada de Deutsche Bank

Qué depósito Deutsche Bank te conviene según tu perfil

Después de ver cómo funcionan, aquí es donde realmente tomas la decisión. No hay un mejor depósito Deutsche Bank para todo el mundo. Depende de cómo quieres usar tu dinero y del nivel de implicación que estés dispuesto a asumir.

Si buscas algo simple, sin pensar demasiado, el plazo fijo Deutsche Bank estándar (Depósito Más DB) es el que encaja. Sabes lo que vas a ganar desde el primer día, no tienes que cumplir condiciones y puedes mantener el control sin complicarte.

Si quieres mejorar la rentabilidad y no te importa vincularte, el Depósito Confianza Más DB tiene sentido. Pero solo si vas a cumplir todo. Aquí es donde muchos fallan: entran por el 3,25% y se quedan en el 2,25% por no cumplir condiciones.

Si lo que te interesa es exprimir más el rendimiento y tienes claro que no vas a tocar el dinero, entonces los depósitos europeos Deutsche Bank son otra historia. Más opciones, más rentabilidad potencial, pero también menos flexibilidad y algún extra en gestión. La clave es muy directa:

- Perfil conservador y práctico → Depósito Más DB.

- Perfil que acepta condiciones para ganar más → Depósito Confianza Más DB.

- Perfil que busca rentabilidad y no necesita liquidez → Depósitos europeos Deutsche Bank.

Si tienes claro en qué punto estás, la decisión prácticamente se toma sola. Si no, es fácil dejarte llevar por el porcentaje más alto y equivocarte.