Promociones Deutsche Bank en España: qué ofertas hay ahora mismo

Sí, Deutsche Bank tiene promociones activas en España, pero no funcionan como en otros bancos donde todo es un “bonus directo y listo”. Aquí hay varias ofertas Deutsche Bank en paralelo, y cada una apunta a un tipo de cliente distinto. Si no separas bien esto desde el principio, es fácil confundirse.

Ahora mismo, lo más relevante que puedes encontrar es:

- Incentivo por domiciliar nómina, que es el gancho principal de captación.

- Cuenta remunerada, donde el atractivo está en la TAE sobre saldo.

- Depósitos a plazo, con tipos más altos pero condiciones específicas.

- Programas de ventajas o descuentos, que muchos buscan como “código promocional Deutsche Bank”, aunque no funcionan como un cupón clásico.

Lo importante aquí no es solo que existan, sino cómo están planteadas. Deutsche Bank no suele lanzar promociones simples, sino ofertas condicionadas: te dan algo atractivo (dinero, rentabilidad, beneficios), pero siempre a cambio de cierta vinculación o requisitos concretos.

Aquí es donde muchos se equivocan. Ven “oferta Deutsche Bank” y asumen que es comparable a otras promociones bancarias más directas. Pero en este caso, cada promoción tiene su propia lógica y no todas son para todo el mundo.

Quédate con esta idea antes de seguir: sí hay promociones reales en Deutsche Bank España, pero necesitas entender cuál encaja contigo antes de fijarte en la cifra que aparece en grande.

→ ¿Quieres saber más sobre este banco? Te invitamos a leer Deutsche Bank opiniones

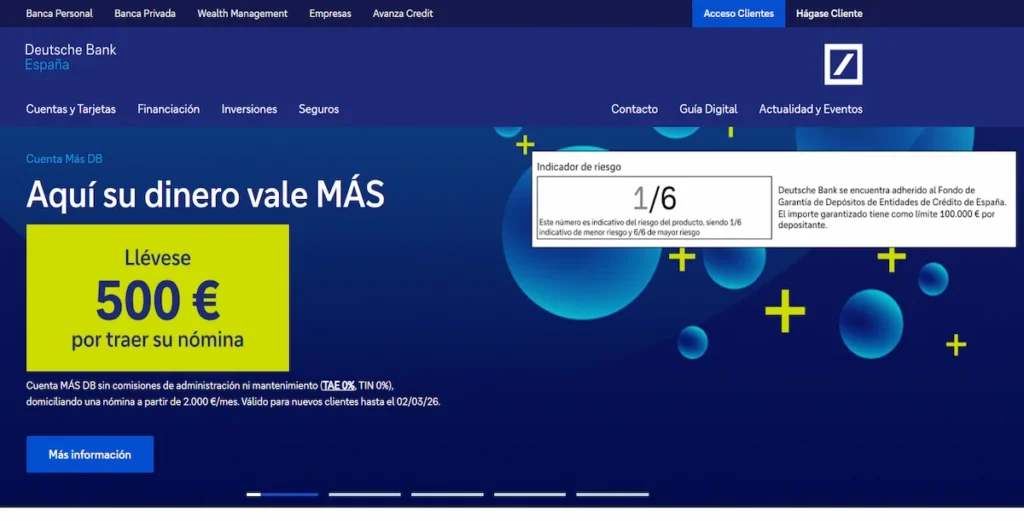

Cuenta Más DB: nómina, cuenta remunerada y condiciones reales

Aquí está el núcleo de las promociones Deutsche Bank ahora mismo. La Cuenta Más DB no es solo una cuenta, es donde se concentran el incentivo por nómina y la parte de cuenta remunerada. Pero ojo, porque todo está condicionado.

Si domicilias una nómina de mínimo 2.000 € al mes, el banco ofrece 500 € brutos (405 € netos). No es un pago único: se abona durante 12 meses, unos 33,75 € netos al mes. Esto ya marca una diferencia importante frente a otros bancos que pagan todo de golpe.

Por otro lado, tienes la parte de rentabilidad:

- 1,50 % TAE (TIN 1,4933 %).

- Saldo remunerado entre 10.000 € y 150.000 €.

- Liquidación trimestral.

Hasta aquí suena bien, pero lo clave está en las condiciones:

- Debes cumplir una de estas dos:

- Nómina o pensión ≥ 2.000 €/mes.

- O mantener 10.000 € en productos (cuentas, depósitos o inversión).

- Si no cumples, la cuenta pasa a tener 60 € de comisión trimestral (240 €/año).

- La promoción de nómina es solo para nuevos clientes.

Aquí es donde muchos se equivocan: se quedan con el “500 € + 1,50 % TAE” y no miran el contexto. Esta cuenta sí tiene valor, pero solo si realmente puedes mantener esas condiciones en el tiempo.

Resumen claro: si tienes nómina alta o cierto ahorro, es una de las ofertas Deutsche Bank más interesantes ahora mismo; si no, puede salirte cara bastante rápido.

→ ¿Te interesa? Cómo abrir una cuenta en Deutsche Bank

Depósito Deutsche Bank: TAE, requisitos y cómo llegar al 3 %

Aquí ya entramos en otro nivel. Si lo que buscas no es un regalo por domiciliar nómina, sino rentabilidad directa por tu dinero, el depósito de Deutsche Bank es donde tienes que mirar. Pero el famoso “hasta 3 % TAE” tiene matices importantes. De base, el depósito funciona así:

- Plazo: 12 meses.

- TAE / TIN: hasta 3,00 %.

- Importe mínimo: desde 10.000 € (según versión).

- Máximo: hasta 300.000 €.

- Intereses: se cobran al vencimiento.

Ahora bien, ese 3 % no es automático. Para acercarte a esa rentabilidad tienes que cumplir varias condiciones de vinculación. Las más relevantes son:

- Invertir cierto volumen (por ejemplo, desde 50.000 €).

- Domiciliar ingresos (nómina o pensión desde 1.500 € aprox.).

- Tener tarjeta activa y usarla (con gasto anual mínimo).

- En algunos casos, contratar o aportar a fondos de inversión.

Es decir, no estás contratando solo un depósito, sino entrando en un ecosistema de productos donde cada paso suma algo de rentabilidad. Otro punto clave que suele pasar desapercibido:

- La cancelación anticipada tiene penalización (alrededor del 3 %–4 % anual sobre el tiempo restante).

- Nunca te cobrarán más de lo que has generado en intereses, pero puedes quedarte prácticamente sin rentabilidad si sales antes.

La lectura correcta es esta: sí, Deutsche Bank tiene uno de los depósitos más llamativos a nivel comercial, pero el 3 % TAE está reservado para perfiles con cierto nivel de vinculación y capital. Si encajas ahí, tiene sentido analizarlo. Si no, es fácil quedarse bastante por debajo de esa cifra.

→ Profundiza: Así remunera Deutsche Bank los depósitos a plazos fijos

Código promocional Deutsche Bank y descuentos: qué existe de verdad

Si has llegado buscando un código promocional Deutsche Bank para introducir al abrir cuenta, aquí va la realidad: no hay un código como tal tipo cupón que desbloquee una oferta. Deutsche Bank no funciona con ese sistema.

Lo que sí existe —y es lo que realmente estás buscando aunque no lo parezca— es su programa de beneficios: el Club Descuento DB. Aquí no introduces ningún código descuento Deutsche Bank, sino que accedes a una plataforma donde tienes acuerdos con comercios y te devuelven parte del dinero de tus compras.

Funciona así de simple:

- Compras a través del portal del banco o con tarjeta vinculada.

- Se aplica un cashback (hasta un 10 % en algunos casos).

- Vas acumulando saldo.

- Puedes recibir el dinero en cuenta (normalmente desde un mínimo acumulado).

Detalles importantes que debes tener en cuenta:

- Hay más de 200–250 tiendas asociadas.

- El reembolso mensual tiene límite (en torno a 100 €–150 € al mes, según condiciones).

- No todas las tarjetas o clientes tienen exactamente las mismas condiciones.

Aquí está la clave: no estás ante un código descuento Deutsche Bank puntual, sino ante un sistema continuo de ahorro ligado a tu operativa diaria.

Conclusión clara: si buscabas un “truco” tipo cupón, no existe. Pero si usas bien el Club Descuento DB, puedes conseguir ahorro real de forma constante, que a medio plazo tiene más sentido que un código puntual.

→ Sigue informándote: Análisis y opiniones de las tarjetas Deutsche Bank

¿Merecen la pena las promociones Deutsche Bank frente a otros bancos?

Depende mucho de tu perfil, pero aquí no vale una respuesta genérica. Deutsche Bank no compite con promociones “fáciles” tipo regalo rápido y ya está. Compite con ofertas más potentes, pero también más exigentes. Para saber si te encaja, fíjate en esto:

- Si puedes domiciliar una nómina de 2.000 € o más, ya estás en el perfil objetivo.

- Si tienes ahorro a partir de 10.000 €, puedes aprovechar la parte remunerada.

- Si manejas importes más altos (50.000 €+), el depósito empieza a tener sentido real.

Ahora bien, el error típico es quedarse solo con la cifra:

- ver los 500 € y no pensar en la permanencia implícita.

- ver el 1,50 % TAE y no asegurarte de que vas a mantener el saldo.

- ver el 3 % del depósito sin cumplir las condiciones necesarias.

Aquí es donde Deutsche Bank marca la diferencia: no es un banco de promociones “rápidas”, es un banco que premia la vinculación y el volumen.

Conclusión clara: si buscas algo sencillo, sin condiciones y para cobrar un incentivo rápido, probablemente hay opciones más directas en España. Pero si puedes cumplir requisitos y quieres combinar rentabilidad + incentivo + estabilidad, las promociones Deutsche Bank sí pueden tener bastante sentido.