Qué es Qonto y cómo funciona para empresas en España

Qonto es una cuenta de empresa 100 % online pensada para autónomos, startups y pymes que quieren gestionar su dinero sin depender de una oficina bancaria. Desde la práctica funciona como una cuenta empresarial normal: puedes recibir transferencias, enviar pagos, domiciliar recibos, pagar con tarjeta y gestionar todos los movimientos desde la app o el panel web.

La diferencia importante es que Qonto no es un banco tradicional, sino una entidad de pago regulada en Europa. En el uso diario esto casi no cambia nada para una empresa: tienes un IBAN español, operativa SEPA completa y tarjetas Mastercard para pagar gastos del negocio. Pero sí conviene entenderlo porque explica por qué Qonto está tan enfocado a la operativa digital y al control de gastos.

En la práctica, con una cuenta de Qonto para empresas puedes hacer lo que la mayoría de negocios necesitan en su día a día:

- Recibir y enviar transferencias SEPA, incluidas instantáneas

- Domiciliar recibos y pagar proveedores

- Usar tarjetas físicas o virtuales para gastos de empresa

- Separar dinero en subcuentas con IBAN propio

- Controlar pagos y movimientos desde la app o el panel web

- Dar acceso a socios, empleados o al contable con distintos permisos

Todo está pensado para que la cuenta no sea solo un lugar donde guardar dinero, sino una herramienta de gestión del negocio.

Un detalle que suele preocupar a muchos empresarios: los fondos están protegidos mediante salvaguarda en entidades bancarias, separadas del dinero operativo de Qonto. En otras palabras, el dinero de los clientes no se mezcla con el de la empresa.

La idea detrás de Qonto es bastante clara: simplificar la banca de empresa para negocios que trabajan digitalmente y necesitan rapidez, control del gasto y menos fricción administrativa. En las siguientes secciones veremos qué incluye exactamente para una empresa y cuánto cuesta realmente.

→ ¿Te interesa una cuenta en Qonto? Ábrela aquí hasta con un 4% de remuneración

Qué incluye Qonto para empresas (tarjetas, equipo, subcuentas y herramientas)

Aquí es donde se ve si Qonto para empresas te sirve de verdad o se queda en una cuenta bonita con app. Y, siendo claros, su valor no está solo en el IBAN o en hacer transferencias. Está en que junta en un mismo sitio la operativa diaria de la empresa: pagos, tarjetas, control del equipo, facturación, tesorería y apoyo contable. Esa es la diferencia importante.

Tarjetas para el día a día de la empresa

Qonto no se limita a darte una tarjeta principal. Trabaja con tarjetas físicas Mastercard, tarjetas virtuales ilimitadas y una gama más alta para empresas que necesitan más margen operativo. En su oferta actual aparecen tres niveles muy claros: Tarjeta One, Tarjeta Plus y Tarjeta X. La One es la básica incluida en plan; la Plus añade más capacidad de retirada y mejor cambio fuera de la zona euro; y la X está pensada para empresas que mueven importes altos y quieren más cobertura en pagos y viajes.

Los datos que más importan aquí son estos:

- Tarjeta One: gratis dentro del plan, con límite de pago de 20.000 € al mes y límite de retirada de 1.000 € al mes. No incluye retiradas gratis y aplica 2 % de tasa de cambio fuera de la zona euro.

- Tarjeta Plus: 8 € al mes por tarjeta, con 40.000 € al mes de límite de pago, 2.000 € de retirada mensual, 5 retiradas gratis al mes y 1 % de tasa de cambio fuera del euro.

- Tarjeta X: 20 € al mes por tarjeta, con 200.000 € al mes de límite de pago, 5.000 € de retirada mensual, retiradas ilimitadas y tipo de cambio sin comisión fuera de la zona euro.

Esto cambia mucho la operativa real. No es lo mismo una microempresa que necesita pagar software, proveedores y publicidad, que una empresa con viajes, compras recurrentes y varios responsables de gasto. Qonto te deja escalar ahí sin salirte del mismo entorno.

→ Profundiza: Análisis y opiniones de las tarjetas Qonto

Tarjetas virtuales y control por empleado

Uno de los puntos fuertes de Qonto es que permite crear tarjetas virtuales en segundos y gestionarlas con límites personalizables, bloqueo y desbloqueo instantáneo y notificaciones en tiempo real. Para una empresa esto es muy útil en compras online, suscripciones, campañas de publicidad o pagos por proyecto. En vez de centralizar todo en una sola tarjeta, puedes repartir gasto sin perder control.

Además, la lógica no es solo “dar más tarjetas”, sino asignar cada gasto a una persona, un equipo o un uso concreto. Ahí es donde Qonto tiene más sentido para empresa que para simple autónomo: ordena el gasto desde origen, no después cuando toca revisar movimientos.

Subcuentas con IBAN español: una de las funciones más útiles

Qonto permite crear hasta 25 subcuentas con IBAN español, algo muy práctico para separar tesorería sin abrir varias cuentas en distintas entidades. Esto sirve para apartar dinero para impuestos, nóminas, campañas, proyectos, delegaciones o reservas de liquidez. Y, sobre todo, sirve para no mezclar todo en una única cuenta principal, que es donde muchas pymes empiezan a perder visibilidad.

Esta parte está muy bien pensada para empresa porque no hablamos de “sobres” internos sin utilidad operativa. Hablamos de subcuentas con su propio IBAN, lo que da bastante más orden cuando tienes cobros y pagos separados por actividad. Para negocios con varios centros de coste, esto ahorra bastante trabajo manual.

→ Profundiza: Número IBAN de Qonto

Transferencias rápidas y operativa diaria

En pagos y cobros, Qonto pone mucho peso en la rapidez. Indica que puedes hacer transferencias SEPA inmediatas y que, según plan, se puede llegar a 1.000 transferencias SEPA instantáneas gratis al mes. También señala que las transferencias instantáneas están disponibles a 36 países de la zona SEPA y que se pueden gestionar importes de hasta 100.000 € sin costes adicionales en ese flujo.

Para una empresa esto no es un detalle menor. Sirve para pagar proveedores sin esperar, mover tesorería entre cuentas y reducir el típico problema de “te lo envío hoy, pero te llega mañana o pasado”. En negocios con caja ajustada o pagos urgentes, se nota.

Facturación integrada y adaptación a España

Qonto también mete dentro del producto un módulo de facturación a clientes. En su web española afirma que permite crear y enviar facturas profesionales desde la propia app o panel y que trabaja para cumplir con los requisitos exigidos por la regulación española. Además, en su entorno de facturación indica que genera facturas conformes con VeriFactu y que pueden enviarse directamente al cliente por email.

Esto importa porque reduce una fricción muy común: tener la cuenta en un sitio y la facturación en otro, con exportaciones manuales y errores tontos. Si una empresa quiere centralizar cobros, facturas y seguimiento básico desde una misma herramienta, Qonto aquí suma bastante.

Contabilidad y seguimiento del negocio

Otro bloque útil es la parte de contabilidad simplificada y visibilidad financiera. Qonto destaca integración con herramientas contables, seguimiento de tesorería en tiempo real, estimación de IVA a partir de los justificantes procesados y un panel donde seguir facturas emitidas, suscripciones y pagos a proveedores.

Dicho claro: no sustituye a un director financiero, pero sí ayuda mucho a que una empresa pequeña o mediana no vaya a ciegas. Saber cuánto has cobrado, qué has pagado, qué impuestos se te están acumulando y qué parte del gasto corresponde a cada área mejora bastante la gestión del día a día.

Flujo de caja y previsión

Qonto también empuja su propuesta de control del flujo de caja, con previsiones de tesorería e impuestos y automatización de procesos financieros. Este punto es especialmente relevante para empresas que ya han dejado atrás la fase “solo necesito una cuenta” y empiezan a necesitar más orden para decidir cuándo pagar, cuánto reservar y dónde se les va el dinero cada mes.

No es un extra decorativo. Bien usado, este tipo de visibilidad evita errores bastante típicos en pymes: creer que hay liquidez libre cuando en realidad parte de ese saldo está comprometido en IVA, impuestos o pagos periódicos.

Financiación integrada: útil, pero con filtro

Dentro de lo que ofrece Qonto para empresas también aparece la parte de financiación online. La propuesta actual incluye pago aplazado de facturas y acceso a financiación a través de partners, con importes de hasta 1 millón de euros y respuesta anunciada en 48 horas.

Aquí conviene poner el matiz correcto: es una función interesante, pero no hay que leerla como “dinero garantizado”. Depende de elegibilidad y del tipo de producto. Aun así, como parte del ecosistema, tiene valor porque evita salir a buscar soluciones externas para necesidades puntuales de liquidez.

Remuneración del saldo: un extra que puede ser interesante

En la oferta actual para empresas, Qonto también destaca una promoción de remuneración de hasta el 4 % anual durante 4 meses, siempre que se hagan al menos 5 transacciones elegibles al mes. La remuneración se calcula sobre el saldo de la cuenta principal y el de las subcuentas.

No lo pondría como motivo principal para elegir Qonto, pero sí como un complemento interesante para empresas que mantienen saldo operativo y quieren que ese dinero no esté completamente parado. Lo importante aquí es no quedarse solo con el titular y revisar la condición de uso mínima.

→ Profundiza: Cuenta de pago remunerada Qonto

Lo que de verdad ofrece Qonto a una empresa

Si lo bajas a tierra, Qonto ofrece esto: una cuenta de empresa online con tarjetas escalables, tarjetas virtuales ilimitadas, hasta 25 subcuentas con IBAN español, transferencias rápidas, facturación integrada, visibilidad de tesorería, apoyo contable y una capa de control del gasto bastante más trabajada que la de muchas cuentas de empresa tradicionales.

Cuánto cuesta Qonto para empresas (planes y precios reales)

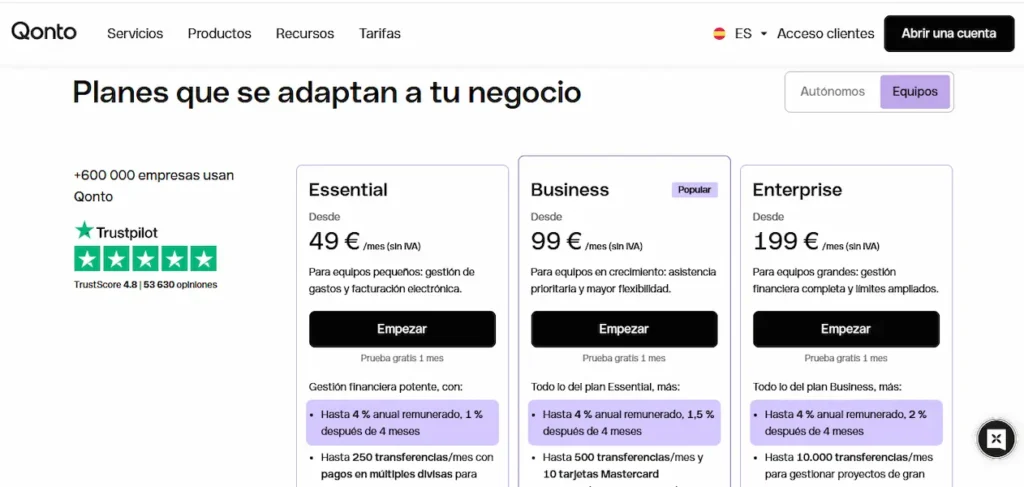

Si hablamos de Qonto para empresas en España, los planes relevantes empiezan directamente en la gama pensada para equipos. Aquí no estamos hablando de cuentas para autónomos, sino de planes diseñados para pymes que necesitan usuarios, tarjetas y volumen de pagos.

Actualmente Qonto estructura sus cuentas empresariales en tres planes principales: Essential, Business y Enterprise. La diferencia entre ellos no es solo el precio, sino la capacidad operativa que incluye cada uno: número de subcuentas, tarjetas, transferencias y herramientas para gestionar el dinero del negocio.

| Plan | Precio | Subcuentas | Tarjetas físicas incluidas | Tarjetas virtuales | Transferencias SEPA incluidas |

|---|---|---|---|---|---|

| Essential | desde 49 €/mes (sin IVA) | 9 subcuentas | 5 tarjetas One | hasta 50 activas/mes | 250 / mes |

| Business | desde 99 €/mes (sin IVA) | 29 subcuentas | 10 tarjetas One | ilimitadas | 500 / mes |

| Enterprise | desde 199 €/mes (sin IVA) | 99 subcuentas | 30 tarjetas One | ilimitadas | 10.000 / mes |

Hay varios detalles importantes detrás de estos números que conviene entender bien antes de elegir plan.

1. Subcuentas para organizar el dinero

Cada plan incluye una cuenta principal con IBAN español y varias subcuentas también con IBAN. Esto permite separar tesorería por proyectos, impuestos o departamentos:

- Essential → 9 subcuentas

- Business → 29 subcuentas

- Enterprise → 99 subcuentas

Para empresas que gestionan varios centros de coste, esta función suele ser más útil de lo que parece al principio.

2. Tarjetas para el equipo

Los planes incluyen tarjetas físicas One, pensadas para gastos del día a día del negocio.

- Essential → 5 tarjetas

- Business → 10 tarjetas

- Enterprise → 30 tarjetas

Además, se pueden emitir tarjetas virtuales para compras online, suscripciones o gastos específicos. En Business y Enterprise son ilimitadas, mientras que en Essential se incluyen 50 activas al mes.

3. Transferencias y pagos incluidos

El volumen de transferencias incluidas también escala con el plan:

- Essential → 250 transferencias SEPA al mes

- Business → 500 al mes

- Enterprise → hasta 10.000 al mes

Cuando se supera el límite incluido, cada operación adicional cuesta aproximadamente 0,15 €.

4. Remuneración del saldo

Qonto también ofrece remuneración del saldo en estos planes empresariales.

- Hasta 4 % anual durante los primeros 4 meses

- Después pasa a:

- 1 % en Essential

- 1,5 % en Business

- 2,2 % en Enterprise

El saldo remunerado tiene actualmente un límite de 200.000 €.

5. Pagos y transferencias internacionales

Si la empresa opera fuera de España o de la zona euro, conviene tener en cuenta estas condiciones:

- Transferencias SWIFT entrantes: gratuitas hasta 500 €, después 5 € por transferencia recibida

- Transferencias internacionales salientes (divisas estándar): 0,56 % por operación (mínimo 5 €)

- Divisas no estándar: 1,56 % por operación (mínimo 5 €)

6. Cobros con tarjeta (TPV o Tap to Pay)

Qonto también permite cobrar con tarjeta:

- 0,8 % por pagos con tarjeta UE

- 2,6 % por tarjetas internacionales o de empresa

En la práctica, la elección suele depender de dos cosas muy concretas: cuántas personas necesitan tarjeta dentro de la empresa y cuántos pagos se hacen al mes. Si el negocio tiene varios responsables de gasto o mueve bastante volumen de transferencias, los planes Business o Enterprise suelen tener más sentido porque evitan pagar extras constantemente.

→ Amplía la información: Tarifas Qonto: planes y comparativa

Ventajas y limitaciones que debes conocer antes de abrir una cuenta

Qonto funciona muy bien para muchas empresas, pero no es una solución perfecta para todos los negocios. Antes de abrir una cuenta conviene tener claro dónde destaca realmente y en qué situaciones puede quedarse corto, porque ahí es donde muchas empresas se equivocan al elegir.

Ventajas reales para una empresa

1. Mucho control sobre los gastos del equipo

Poder emitir tarjetas para empleados, poner límites y ver los pagos al momento cambia bastante la gestión interna. Evita depender de una sola tarjeta o tener que perseguir justificantes semanas después.

2. Organización del dinero dentro de la empresa

Las subcuentas con IBAN permiten separar tesorería de forma clara: impuestos, nóminas, proyectos o reservas. Para muchas empresas pequeñas esto sustituye a tener varias cuentas en distintos bancos.

3. Operativa rápida y completamente online

Abrir la cuenta, crear tarjetas, hacer transferencias o añadir usuarios se gestiona desde la app o el panel web. No hay oficina ni procesos largos, y eso reduce bastante la fricción del día a día.

4. Transparencia en los costes

Los planes tienen precios definidos y es fácil saber qué incluye cada uno. No depende de negociar con el banco ni de cumplir condiciones como domiciliar ingresos o contratar productos adicionales.

5. Pensado para trabajar con contables y herramientas digitales

La posibilidad de adjuntar facturas, exportar movimientos o dar acceso al contable simplifica bastante la parte administrativa para muchas empresas.

Limitaciones que conviene tener en cuenta

1. No es un banco tradicional

Qonto es una entidad de pago. En la práctica puedes operar con normalidad, pero algunas empresas prefieren trabajar con un banco clásico por costumbre o por necesidades específicas.

2. No admite ingreso de efectivo

Si tu negocio maneja efectivo con frecuencia —por ejemplo, comercios físicos— puede no ser la mejor cuenta principal.

3. Algunas funciones dependen del plan contratado

El número de transferencias incluidas, tarjetas o subcuentas cambia según el plan. Si la empresa crece rápido, es posible que tengas que subir de nivel para evitar costes extra.

4. La financiación no es automática

Aunque Qonto ofrece acceso a financiación a través de partners, está sujeta a análisis y elegibilidad. No funciona como una línea de crédito garantizada desde el primer día.

En resumen, Qonto encaja muy bien en empresas que trabajan de forma digital, con pagos frecuentes y varios responsables de gasto. Si el negocio necesita operar con efectivo o busca una relación bancaria tradicional con oficina física, puede que no sea la opción más adecuada.

→ ¿Quieres saber más sobre esta plataforma? Te invitamos a leer Qonto opiniones en España

Cuándo merece la pena usar Qonto para tu empresa

La pregunta importante no es si Qonto es bueno o malo. La pregunta correcta es si encaja con la forma en la que funciona tu empresa. Porque cuando el tipo de negocio coincide con lo que ofrece la plataforma, la experiencia suele ser bastante más ágil que con una cuenta empresarial tradicional.

Qonto suele funcionar especialmente bien en empresas que trabajan de forma digital y tienen muchos pagos operativos cada mes. Negocios donde el equipo necesita tarjetas, donde hay varios responsables de gasto o donde se quiere tener una visión clara del dinero sin depender constantemente del banco.

Normalmente encaja muy bien en situaciones como estas:

- Startups o empresas tecnológicas que trabajan con herramientas online y equipos distribuidos

- Agencias y empresas de servicios que pagan software, publicidad o proveedores con frecuencia

- Pymes con varios empleados que necesitan tarjetas y control de gastos por persona

- Empresas que quieren separar tesorería por proyectos, impuestos o departamentos

- Negocios que trabajan con contables externos y quieren simplificar la gestión financiera

En este tipo de empresas, el valor de Qonto no está solo en la cuenta bancaria. Está en tener pagos, tarjetas, control de gastos, facturación y seguimiento financiero dentro del mismo entorno, lo que reduce bastante el trabajo administrativo.

Ahora bien, también hay casos donde puede no ser la mejor opción como cuenta principal. Por ejemplo:

- Negocios que manejan efectivo con frecuencia, como comercios físicos

- Empresas que necesitan una oficina bancaria para gestionar operaciones presenciales

- Negocios muy tradicionales que prefieren una relación bancaria clásica con gestor personal

En esos casos muchas empresas optan por mantener una cuenta tradicional y usar Qonto como cuenta operativa para pagos y gestión del equipo.

Si tu empresa trabaja principalmente online, hace bastantes pagos cada mes y necesitas controlar bien el gasto del equipo, Qonto suele encajar bastante bien como cuenta de empresa. Y por eso cada vez más pymes en España están utilizándolo como alternativa a la banca empresarial tradicional.

→ Sigue informándote: ¿Qonto sirve para particulares?