Resumen rápido para decidir mejor

- BBVA encaja mejor si quieres una cuenta online sencilla, buena app y operativa diaria sin complicarte.

- Santander puede interesarte más si valoras una red de cajeros muy amplia y promociones por domiciliar ingresos.

- Ambos bancos tienen cuentas online sin comisión de mantenimiento, pero las promociones y productos asociados tienen condiciones.

- BBVA destaca por su Cuenta Online y por una experiencia digital muy trabajada.

- Santander gana peso si quieres usar el banco como entidad principal con nómina, recibos, Bizum y productos adicionales.

- En ambos casos, revisa siempre descubierto, tarjetas de crédito, retirada en cajeros ajenos y condiciones de promociones.

Comparativa general BBVA y Santander

| Criterio | BBVA | Santander |

|---|---|---|

| Tipo de banco | Banco tradicional con fuerte foco digital. | Banco tradicional con gran red comercial. |

| IBAN | Español. | Español. |

| Cuenta online | Disponible para nuevos clientes. | Disponible para clientes online. |

| Comisiones básicas | Puede ser 0 € en cuentas online concretas. | Puede ser 0 € en cuentas online concretas. |

| Cajeros propios | Amplia red en España. | Red muy amplia en España y presencia internacional. |

| Bizum | Disponible en cuenta online. | Disponible en operativa habitual. |

| App | Muy completa y bien valorada. | Completa, con muchas funciones de gestión. |

| Mejor para | Usuario digital que quiere sencillez. | Usuario que quiere banco principal y red amplia. |

La primera lectura es clara: no hay un ganador absoluto para todo el mundo. BBVA y Santander compiten muy fuerte en cuenta online, app, tarjetas y operativa diaria. La decisión cambia si buscas una cuenta secundaria gratis, una cuenta nómina con promoción, una red de cajeros potente o un banco para centralizar toda tu vida financiera.

Si quieres comparar más opciones antes de decidir, tiene sentido revisar también las mejores bancos y cuentas sin comisiones, porque a veces la mejor alternativa no está entre los dos bancos más conocidos.

Comisiones y condiciones de cuenta

En cuentas corrientes, lo importante no es que el banco diga “sin comisiones”, sino en qué cuenta concreta lo dice y bajo qué condiciones. BBVA y Santander tienen productos online que pueden evitar la comisión de mantenimiento, pero eso no significa que cualquier cuenta antigua, cuenta presencial o paquete vinculado sea gratis.

En BBVA, la Cuenta Online Sin Comisiones se presenta como una cuenta para nuevos clientes, con contratación digital y sin comisión de mantenimiento. En la propia página oficial de la Cuenta Online BBVA se indica que incluye la operativa online, Bizum y documentación precontractual de cuenta y tarjeta. Además, BBVA detalla comisiones por descubierto, un punto que conviene revisar si existe riesgo de quedarse en negativo.

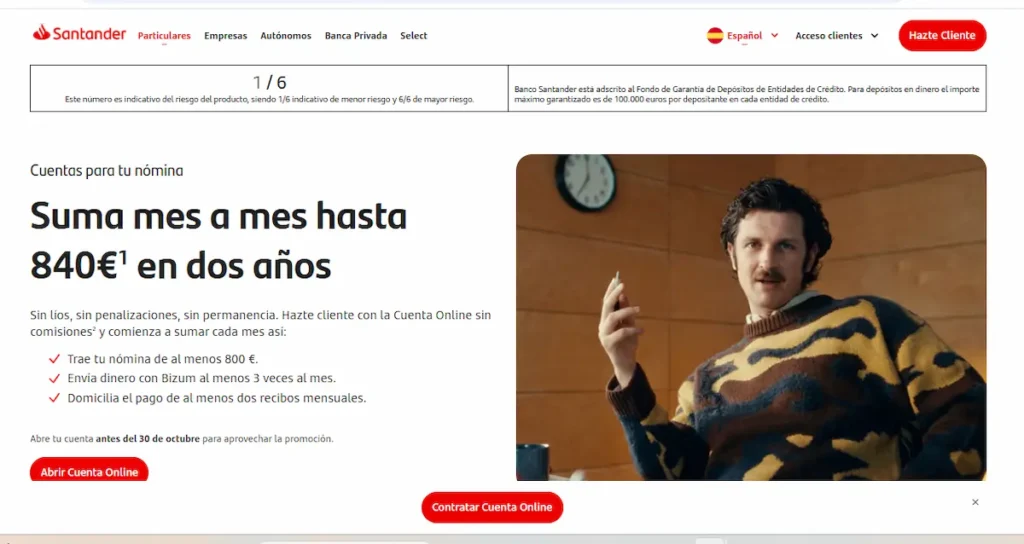

En Santander, la Cuenta Online Santander se presenta como una cuenta no remunerada, con TIN 0 % y TAE 0 %, sin comisión de mantenimiento ni condiciones para la cuenta. Otra cosa distinta son sus promociones por domiciliar ingresos, que sí pueden exigir requisitos mensuales para cobrar incentivos.

Consejo experto: Si tienes una cuenta antigua en cualquiera de los dos bancos, no asumas que tiene las mismas condiciones que la cuenta online actual. Puede haber comisiones de mantenimiento, administración o tarjeta si no cumples vinculación. Antes de cambiarte, mira el contrato, el documento de comisiones y el coste anual real. Una comisión de 3 € al mes parece pequeña, pero son 36 € al año por una cuenta que quizá podrías tener gratis.

Para bajar al detalle, puedes revisar las guías específicas sobre comisiones de BBVA y comisiones de Santander, porque ahí está normalmente la diferencia entre una cuenta que parece gratis y una cuenta que realmente te sale barata.

Cuenta online y uso diario

Para un usuario que quiere una cuenta para cobrar la nómina, pagar recibos, hacer Bizum, usar tarjeta y sacar efectivo, los dos bancos cumplen. La diferencia está en la experiencia y en las condiciones asociadas a cada cuenta.

BBVA suele resultar cómodo si quieres una cuenta principalmente digital, con app potente y acceso a oficinas si lo necesitas. Su Cuenta Online puede servir como cuenta principal si no quieres complicarte con demasiada vinculación, aunque debes revisar si eres nuevo cliente, qué tarjetas se incluyen y qué ocurre con servicios adicionales como fraccionar pagos.

Santander también puede funcionar muy bien como cuenta principal, sobre todo si vas a domiciliar ingresos y recibos. Su propuesta gana interés cuando aprovechas la cuenta junto con nómina, Bizum, tarjetas y promociones. Pero aquí conviene separar dos ideas: la cuenta puede no tener comisión de mantenimiento, mientras que la promoción puede exigir movimientos, ingresos mínimos o uso concreto del banco.

Ejemplo práctico: Imagina que cobras una nómina de 1.200 € y solo quieres una cuenta para el día a día. Si no te interesa cumplir acciones mensuales, BBVA puede parecer más simple. Si, en cambio, ya vas a domiciliar recibos y usar Bizum de forma habitual, Santander puede compensarte más si la promoción vigente encaja contigo. La clave es no cambiar de banco solo por el incentivo inicial.

Para comparar los productos concretos, puedes ampliar con la guía de BBVA Cuenta Online y la de Santander cuenta online.

Tarjetas, cajeros y pagos habituales

En tarjetas, ambos bancos ofrecen débito y crédito, pero aquí hay que ir con cuidado. La tarjeta de débito suele ser la opción más sencilla para el día a día: compras, retiradas de efectivo y control del gasto. La tarjeta de crédito puede aportar flexibilidad, pero también puede generar intereses si aplazas pagos.

BBVA vincula su cuenta online a la Tarjeta Aqua Débito, con un enfoque fuerte en seguridad, CVV dinámico y gestión desde la app. En cambio, si contratas tarjetas adicionales o de crédito, debes revisar comisiones, forma de pago y coste de aplazamiento.

Santander también tiene tarjetas de débito y crédito para distintos perfiles. Su punto fuerte está en la red de cajeros y en la integración con la cuenta principal. En la información oficial de sus tarjetas, Santander indica retiradas sin coste en sus cajeros propios con tarjeta de débito, aunque siempre conviene revisar qué ocurre en cajeros ajenos o en el extranjero.

Advertencia importante: No confundas “tarjeta incluida” con “financiación gratis”. Si una tarjeta permite pago aplazado o revolving, mira TIN, TAE, cuota mínima y coste total. Una compra de 300 € aplazada puede salir cara si eliges una cuota muy baja y la deuda se alarga durante meses.

Si este punto pesa mucho en tu decisión, revisa también los análisis de tarjetas BBVA y tarjetas Santander.

Ahorro, depósitos y remuneración disponible

Ni BBVA ni Santander suelen ser la opción más agresiva si tu prioridad absoluta es obtener la mayor remuneración posible por el saldo parado. Son bancos grandes, sólidos y completos, pero las mejores rentabilidades en cuentas remuneradas o depósitos a veces aparecen en bancos online, entidades europeas o campañas concretas.

BBVA tiene productos de ahorro y depósitos, pero conviene revisar plazo, TAE, importe mínimo, cancelación anticipada y si la contratación exige vinculación. Santander también ofrece alternativas de ahorro y depósitos, aunque la rentabilidad puede variar según campaña, perfil y canal.

Si estás comparando BBVA vs Santander solo por ahorro, el enfoque correcto es distinto: no mires únicamente el nombre del banco. Mira TAE, plazo, saldo máximo remunerado, disponibilidad del dinero y Fondo de Garantía de Depósitos.

Caso realista: Si tienes 10.000 € parados durante 12 meses, una diferencia de 1 punto porcentual de TAE supone unos 100 € brutos al año antes de impuestos. No es una fortuna, pero sí suficiente para justificar comparar opciones. Ahora bien, si necesitas el dinero dentro de tres meses, un depósito menos flexible puede no encajarte aunque pague algo más.

Para ampliar esta parte, puedes comparar las guías de depósitos a plazo fijo de BBVA y depósitos a plazo fijo de Santander. Y si tu prioridad es rentabilizar ahorro, revisa antes las mejores depósitos a plazo fijo.

App, oficinas y atención cliente

BBVA y Santander tienen dos ventajas claras frente a muchos bancos puramente digitales: combinan app, web, oficinas, cajeros y atención comercial. Esto puede ser importante si quieres resolver gestiones presenciales, pedir financiación, tratar una incidencia compleja o contratar productos más allá de una cuenta.

BBVA suele destacar por una app muy orientada a control financiero, categorización de gastos, seguridad en tarjetas y operativa digital. Para usuarios que no quieren pisar una oficina, puede ser una experiencia cómoda.

Santander también tiene una app completa y una red comercial muy potente. Puede encajar bien si prefieres tener una entidad principal con más servicios bajo el mismo banco: cuenta, tarjeta, hipoteca, inversión, seguros o financiación. Eso sí, cuanto más concentras en un banco, más importante es revisar si hay vinculación o condiciones cruzadas.

Aquí no gana el que tenga “más cosas”, sino el que te facilita la vida. Si solo necesitas cuenta, tarjeta y Bizum, demasiados productos alrededor pueden ser ruido. Si buscas un banco para centralizar nómina, hipoteca y financiación, una oferta más amplia puede ser útil.

Seguridad, garantías y reclamaciones bancarias

BBVA y Santander son entidades de crédito españolas supervisadas y con depósitos cubiertos por el Fondo de Garantía de Depósitos español. La cobertura general para cuentas y depósitos es de hasta 100.000 € por titular y entidad, según la normativa recogida en el BOE sobre fondos de garantía de depósitos.

Esto no significa que todos los productos estén cubiertos igual. Una cuenta corriente o un depósito no es lo mismo que un fondo de inversión, una acción, un seguro de ahorro o un producto estructurado. Si contratas algo más complejo que una cuenta o depósito, conviene revisar quién lo emite, qué garantía tiene y qué riesgos asumes.

También es importante saber reclamar. El Banco de España explica que, antes de acudir a su servicio de reclamaciones, normalmente debes reclamar primero ante el servicio de atención al cliente de la entidad. Si no responden en plazo o no estás conforme, puedes elevar la reclamación.

Error común: Mantener una cuenta “por si acaso” y olvidarte de ella. Si esa cuenta tiene comisión de mantenimiento y deja de cumplir condiciones, puede acumular costes. Antes de abandonar una cuenta, cancélala correctamente y guarda justificante. Esto aplica tanto a BBVA como a Santander.

Para quién encaja cada banco

BBVA puede encajarte mejor si buscas una cuenta online clara, buena app, tarjeta de débito para el día a día y una operativa digital fácil. También puede ser buena opción si quieres un banco tradicional, pero prefieres funcionar casi todo desde el móvil.

Santander puede encajarte mejor si vas a domiciliar nómina, recibos y usar el banco como entidad principal. También tiene sentido si valoras una red de cajeros amplia, presencia internacional y una oferta muy completa de productos bancarios.

En cambio, ninguno de los dos tiene por qué ser la mejor opción si solo buscas máxima rentabilidad por tus ahorros, una cuenta multidivisa barata para viajar mucho o una alternativa sin ninguna vinculación comercial. En esos casos, puede tener sentido comparar con bancos online, neobancos o cuentas remuneradas especializadas.

- Elige BBVA si priorizas simplicidad digital, cuenta online y control desde la app.

- Elige Santander si priorizas red de cajeros, promociones por ingresos y banco principal.

- Compara alternativas si buscas máxima remuneración, pocas condiciones o una cuenta secundaria muy ligera.

- Revisa siempre contrato, comisiones y productos asociados antes de abrir la cuenta.

Veredicto final entre ambos bancos

Entre BBVA y Santander, nuestra lectura es esta: BBVA suele ser más cómodo para quien busca una cuenta online sencilla y una buena experiencia digital, mientras que Santander puede ser más interesante para quien quiere usar el banco como entidad principal y aprovechar su red y promociones.

Para una cuenta secundaria, BBVA puede resultar más limpio si no quieres depender de acciones mensuales. Para una cuenta nómina con uso real, Santander puede competir mejor si cumples los requisitos de la promoción sin forzarte. Y para ahorro, depósitos o rentabilidad, conviene mirar más allá de ambos bancos antes de decidir.

No elegiría ninguno solo por ser “grande”. Elegiría el que cobre menos por tu uso real, te pida menos condiciones incómodas y te dé mejor operativa para lo que haces cada mes.

Conclusión para decidir entre ambos

BBVA y Santander son dos opciones sólidas para operar en España, pero no resuelven exactamente el mismo perfil. BBVA tiene más sentido si quieres una cuenta digital fácil, buena app y pocas complicaciones para el día a día. Santander encaja mejor si buscas una entidad principal con red amplia, promociones por nómina y más productos alrededor.

La decisión final debería salir de una pregunta sencilla: ¿quieres una cuenta cómoda y simple, o un banco principal con más servicios y condiciones? Si respondes eso con claridad, la comparativa deja de ser una pelea entre marcas y se convierte en una decisión práctica.

Si ya sabes qué banco encaja mejor contigo, puedes contratar aquí tu cuenta en BBVA o tu cuenta en Santander en pocos minutos.