Resumen rápido

- Bankinter suele encajar mejor si buscas una cuenta nómina remunerada, ahorro con condiciones claras y una oferta más potente en inversión.

- Sabadell puede tener más sentido si quieres una cuenta online sencilla, sin demasiadas condiciones y con una operativa diaria cómoda.

- En comisiones, ambos pueden salir bien si eliges la cuenta adecuada, pero conviene revisar requisitos, tarjetas, cajeros y transferencias.

- Para ahorro, Bankinter suele ser más competitivo cuando mantiene promociones en cuentas remuneradas para nuevos clientes.

- Para uso cotidiano, Sabadell puede resultar más directo si priorizas cuenta online, Bizum, tarjeta y banca móvil.

- Si vas a contratar hipoteca, préstamo o productos vinculados, no mires solo el interés: revisa seguros, nómina, tarjetas y coste total.

- Si dudas entre ambos, compara también mejores cuentas bancarias, cuentas sin comisiones y bancos online antes de decidir.

Veredicto rápido entre ambos bancos

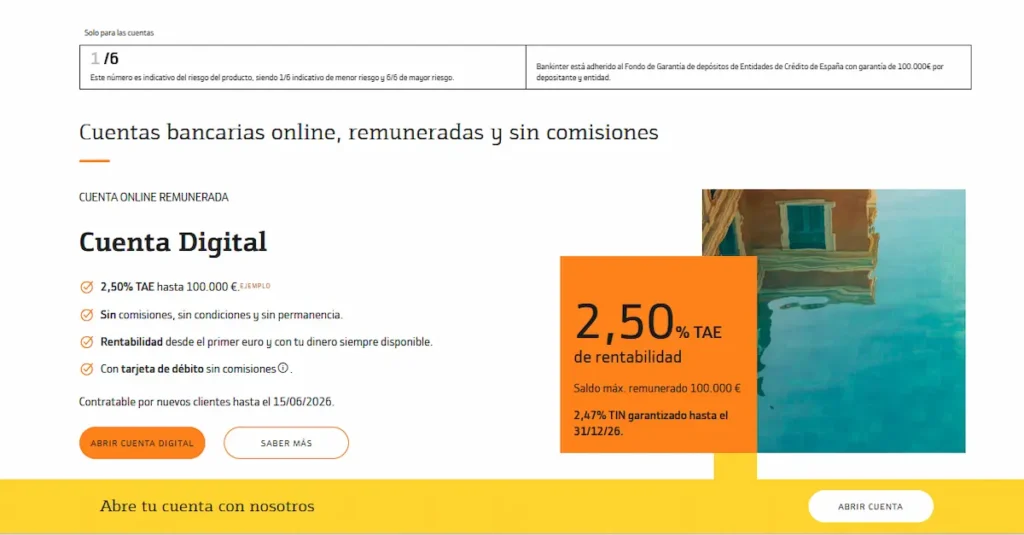

Si tu prioridad es sacar partido al dinero parado en cuenta, Bankinter parte con ventaja. Su Cuenta Nómina ha sido históricamente una de las más reconocibles del mercado español por su remuneración inicial, aunque exige cumplir condiciones como domiciliar ingresos, recibos y usar la tarjeta. Además, Bankinter ha reforzado su oferta digital con cuentas remuneradas para nuevos clientes, por lo que puede ser interesante si tienes ahorro líquido y quieres mantener disponibilidad.

Sabadell, en cambio, suele competir mejor para quien quiere una cuenta online sencilla para el día a día, sin convertir la operativa bancaria en una lista de requisitos. Su Cuenta Online Sabadell ha destacado por no exigir nómina ni recibos para evitar comisiones en la operativa básica, aunque las promociones de remuneración pueden cambiar y conviene comprobar siempre la ficha oficial antes de contratar.

La decisión rápida sería esta:

- Elige Bankinter si valoras más remuneración, cuenta nómina potente, inversión y productos financieros más completos.

- Elige Sabadell si buscas una cuenta online cómoda, operativa sencilla y un banco fácil para el día a día.

- Compara alternativas si lo que quieres es solo una cuenta gratuita sin vinculación, porque puede haber opciones más directas en el ranking de mejores bancos y cuentas sin comisiones.

Comparativa general de Bankinter y Sabadell

| Punto comparado | Bankinter | Banco Sabadell |

|---|---|---|

| Perfil principal | Banco con foco en ahorro, inversión, nómina y productos financieros. | Banco generalista con fuerte oferta online y servicios diarios. |

| Cuenta destacada | Cuenta Nómina, Cuenta Digital o Cuenta Inteligente Digital, según campaña. | Cuenta Online Sabadell. |

| Comisiones | Puede ser muy competitivo si cumples condiciones. | La cuenta online suele ser sencilla y sin comisiones básicas. |

| Remuneración | Suele ser uno de sus puntos fuertes. | Puede ofrecer promociones temporales de remuneración. |

| Banca online | Buena, aunque con enfoque más financiero. | Muy orientada a operativa cotidiana digital. |

| Cajeros | Depende de acuerdos y red disponible. | Red propia relevante y operativa de banco tradicional. |

| Inversión | Oferta más completa para perfiles inversores. | También ofrece inversión, pero no suele ser su principal gancho para particulares. |

| Financiación | Hipotecas, préstamos y productos vinculados. | Hipotecas, préstamos, tarjetas y financiación para particulares y empresas. |

En una comparativa justa, Bankinter no debería analizarse solo como “banco para nómina”, ni Sabadell solo como “banco online”. Los dos tienen cuentas, tarjetas, hipotecas, préstamos, depósitos y servicios de inversión. La diferencia está en qué producto lidera la propuesta de valor de cada entidad.

Para ampliar el análisis individual, puedes revisar las opiniones de Bankinter y las opiniones de Banco Sabadell, porque ahí se entiende mejor cómo encaja cada banco más allá de esta comparativa directa.

Cuentas y comisiones de cada banco

En cuentas, Bankinter suele ser más atractivo cuando puedes aprovechar su propuesta de remuneración. Por ejemplo, su Cuenta Nómina puede tener ventajas interesantes, pero no es una cuenta “sin pensar”: normalmente exige domiciliar ingresos mínimos, cumplir operativa con recibos y mantener uso de tarjeta para conservar las condiciones. Si quieres profundizar, tienes el análisis de la cuenta nómina de Bankinter.

Sabadell suele jugar una baza distinta: la Cuenta Online Sabadell busca ser más sencilla para el cliente digital. Según la información comercial del banco, puede no tener comisión de apertura ni mantenimiento y permite operar desde canales digitales y cajeros. También puede incluir tarjetas sin comisión de emisión ni mantenimiento, pero las condiciones concretas deben revisarse en la página oficial de la Cuenta Online Sabadell, porque las promociones de remuneración o devolución pueden cambiar.

Aquí hay un matiz importante: una cuenta sin comisiones no siempre significa cero costes en cualquier situación. Puede haber costes por descubiertos, transferencias urgentes, retirada en cajeros ajenos, cambio de divisa, duplicados de tarjeta o servicios en oficina. El Banco de España recuerda en su información sobre comisiones bancarias que los bancos pueden cobrar comisiones por servicios prestados, siempre que estén informadas y aceptadas conforme corresponda.

Consejo práctico: si vas a usar la cuenta solo para cobrar nómina, pagar recibos y tirar de Bizum, Sabadell puede resultar más cómodo. Si vas a mantener 5.000 €, 10.000 € o más en la cuenta y puedes cumplir requisitos, Bankinter puede compensar más por remuneración. La diferencia no está solo en pagar 0 € de mantenimiento, sino en cuánto te exige cada banco para darte sus mejores condiciones.

Ahorro y remuneración disponible

Bankinter suele estar por delante cuando hablamos de remuneración de saldos. Su Cuenta Nómina ha sido conocida por remunerar hasta un saldo máximo limitado durante los primeros años, y sus cuentas digitales han incorporado campañas para nuevos clientes con remuneración desde el primer euro y límites superiores. En la información oficial de Bankinter sobre su Cuenta Digital, la entidad ha comunicado campañas con TAE promocional para nuevos clientes, saldo máximo remunerado y duración determinada.

Sabadell también ha usado la remuneración como gancho para su Cuenta Online, pero conviene tratarla como promoción temporal, no como una condición permanente. En su ficha comercial, el banco ha anunciado remuneración sobre un saldo máximo y durante un periodo concreto, pero este tipo de campañas cambia con frecuencia. Por eso, antes de abrir cuenta, hay que mirar tres cosas:

- Revisa la TAE vigente y si aplica solo a nuevos clientes.

- Comprueba el saldo máximo remunerado y durante cuánto tiempo se mantiene.

- Mira qué ocurre después del periodo promocional.

Ejemplo práctico: imagina que mantienes 10.000 € en una cuenta remunerada. Una TAE promocional puede parecer muy atractiva, pero si solo aplica durante unos meses o tiene un saldo máximo bajo, el impacto real puede ser menor de lo que sugiere el titular. En cambio, una rentabilidad algo inferior, pero con menos condiciones y más estabilidad, puede encajar mejor si no quieres estar cambiando de banco cada poco tiempo.

Si tu prioridad principal es rentabilizar liquidez, compara también el ranking de mejores cuentas remuneradas y las opciones de mejores cuentas remuneradas sin nómina, porque puede haber alternativas que encajen mejor que Bankinter o Sabadell según el saldo que quieras mantener.

Tarjetas, cajeros y operativa diaria

Para el día a día, Sabadell suele ser más fácil de entender para un usuario que quiere cuenta, tarjeta, Bizum, recibos y cajeros sin complicarse demasiado. La Cuenta Online Sabadell está pensada para operar digitalmente, y el banco tiene presencia física suficiente para quienes todavía valoran oficinas o una red bancaria tradicional.

Bankinter también ofrece una operativa completa, pero su atractivo suele estar más ligado a combinar cuenta, remuneración y productos adicionales. En cajeros, la experiencia puede depender de los acuerdos vigentes con redes externas y de si retiras en cajeros propios o ajenos. Si usas efectivo con frecuencia, merece la pena revisar el detalle en cajeros Bankinter y cajeros Sabadell.

El error habitual es fijarse solo en la tarjeta “gratis”. Lo importante es revisar:

- Comprueba si la tarjeta gratuita es de débito, crédito o ambas.

- Revisa si exige uso mínimo para no pagar comisión.

- Mira si retirar efectivo fuera de la red tiene coste.

- Evita financiar compras con tarjeta sin mirar TAE y coste total.

- Revisa el cambio de divisa si viajas fuera de la zona euro.

Advertencia importante: una tarjeta de crédito puede ser útil si pagas a fin de mes y controlas el gasto. Pero si aplazas compras o usas modalidad revolving, el coste puede dispararse. Aquí no basta con mirar si la tarjeta tiene cuota anual de 0 €; hay que mirar cómo se paga lo que compras.

Hipotecas, préstamos e inversión bancaria

En financiación, tanto Bankinter como Sabadell pueden ofrecer hipotecas, préstamos personales y productos vinculados. La diferencia real no está solo en el TIN o la TAE anunciada, sino en las condiciones para conseguir ese precio: nómina, seguros, tarjetas, planes de pensiones, alarma, saldo mínimo o contratación de productos adicionales.

Bankinter suele tener más peso en perfiles con mayor vinculación financiera, inversión o ahorro. Puede encajar bien si quieres centralizar cuenta, hipoteca, inversión y productos de planificación. Sabadell puede ser más interesante si ya tienes operativa diaria con el banco, eres autónomo, tienes negocio o buscas una entidad con red y servicios amplios.

Para inversión, Bankinter suele tener una imagen más fuerte entre usuarios que quieren fondos, broker, carteras gestionadas o productos más sofisticados. Sabadell también ofrece servicios de inversión, pero si tu prioridad principal es invertir, conviene comparar comisiones de custodia, compraventa, fondos, asesoramiento y fiscalidad antes de decidir.

Consejo experto: en hipotecas y préstamos, una diferencia pequeña en el tipo puede parecer decisiva, pero una vinculación cara puede comerse el ahorro. Por ejemplo, una hipoteca con un interés algo menor, pero que exige seguros más caros durante años, puede salir peor que otra con menos bonificación y menos productos obligatorios. El coste total manda más que el titular comercial.

Para quién encaja cada entidad

Bankinter encaja mejor si buscas una entidad para algo más que una cuenta básica. Puede tener sentido para perfiles con nómina estable, ahorro disponible, interés en remuneración, inversión o productos financieros más completos. También puede ser interesante si estás dispuesto a cumplir condiciones a cambio de mejores ventajas.

Sabadell encaja mejor si priorizas sencillez, cuenta online, operativa diaria y una relación bancaria más tradicional, pero con contratación digital. Puede ser útil para quien quiere una cuenta para cobrar, pagar, domiciliar recibos, usar tarjeta y tener un banco reconocible detrás sin depender tanto de promociones complejas.

Una forma sencilla de decidir:

- Elige Bankinter si tienes nómina, ahorro y quieres optimizar remuneración.

- Elige Sabadell si quieres una cuenta online práctica y fácil de usar.

- Elige Bankinter si también valoras inversión y planificación financiera.

- Elige Sabadell si quieres operativa diaria con banco tradicional y canales digitales.

- Compara otras opciones si no quieres cumplir requisitos ni estar pendiente de promociones.

Si todavía no tienes claro qué tipo de cuenta necesitas, el ranking de mejores cuentas bancarias puede ayudarte a comparar por perfil: nómina, online, remunerada, sin comisiones o para ahorro.

Alternativas bancarias a tener presentes

Bankinter y Sabadell son buenas opciones, pero no siempre serán las mejores para todos. Si buscas solo una cuenta gratuita para operar online, puede que te interese comparar con bancos digitales o cuentas sin comisiones. Si buscas remuneración, quizá haya cuentas remuneradas o depósitos más competitivos según el momento.

También tiene sentido mirar alternativas si:

- No quieres domiciliar la nómina.

- No vas a usar tarjeta todos los meses.

- Tienes más ahorro del saldo máximo remunerado.

- Retiras efectivo con frecuencia en cajeros ajenos.

- Quieres una cuenta conjunta, de autónomo o para empresa.

- Buscas solo rentabilidad y no necesitas banco principal.

En ese caso, revisa también los rankings de mejores bancos y cuentas online y mejores bancos y cuentas nómina. Si buscas alternativas directas dentro del mismo cluster, puedes comparar con alternativas a Bankinter y alternativas a Banco Sabadell.

Conclusión: cuál elegir según perfil

Bankinter gana si buscas remuneración, cuenta nómina potente, ahorro e inversión. Es una opción más interesante para quien tiene ingresos regulares, puede cumplir requisitos y quiere aprovechar mejor el dinero parado en cuenta. Eso sí, hay que mirar bien el saldo máximo remunerado, la duración de la promoción y las condiciones para mantener las ventajas.

Sabadell gana si quieres una cuenta online sencilla para operar en el día a día, con tarjeta, Bizum, recibos y banca digital sin demasiadas vueltas. Puede ser más cómodo para usuarios que no quieren perseguir la máxima rentabilidad, sino tener un banco práctico, reconocible y fácil de usar.

La mejor decisión no depende solo del nombre del banco. Depende de tu nómina, tu ahorro, tu uso de tarjeta, tus cajeros habituales y si quieres una cuenta principal o una cuenta secundaria. Antes de contratar, revisa siempre la ficha oficial, el documento de comisiones y la cobertura del Fondo de Garantía de Depósitos, que en general protege hasta 100.000 € por titular y entidad en bancos españoles adheridos.