bunq

bunq y N26 comparten el ADN digital, pero la experiencia no es igual. N26 apuesta por la simplicidad; bunq, en cambio, va más hacia la personalización. Si te gusta tener el control al detalle —crear múltiples subcuentas, automatizar presupuestos, configurar tarjetas según uso— puede resultarte más flexible. Es una propuesta menos minimalista y más adaptable a cómo organizas tu dinero.

- Mayor número de subcuentas y opciones de personalización frente al enfoque más simple de N26.

- Tarjetas virtuales configurables y control granular de gastos.

- Funciones adicionales en sostenibilidad y gestión internacional del dinero.

Y si quieres profundizar, aquí tienes la comparativa completa de bunq vs N26.

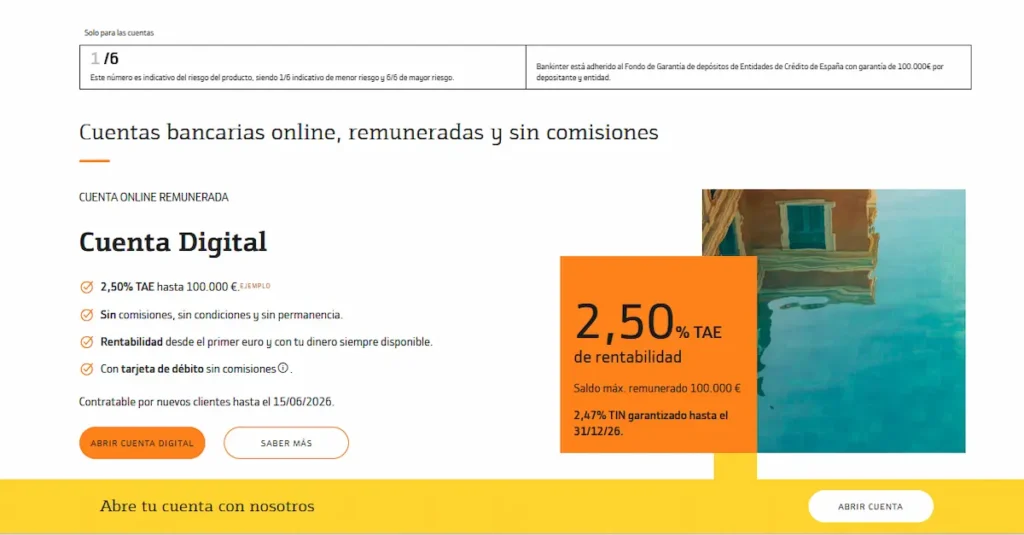

Bankinter

Bankinter es casi el reverso de N26. Donde N26 apuesta por ligereza y operativa móvil pura, Bankinter ofrece estructura, oficinas y una gama más amplia de productos. Si te gusta la comodidad digital pero echas en falta más opciones de inversión, financiación o atención presencial, puede resultarte un paso lógico hacia una banca más completa.

- Red de oficinas y gestor personal frente al modelo 100 % móvil de N26.

- Cuenta nómina con remuneración atractiva, algo que N26 no ofrece en su formato estándar.

- Mayor variedad de productos financieros, especialmente en inversión y crédito.

Y si quieres profundizar, aquí tienes la comparativa completa de Bankinter vs N26.

BBVA

BBVA combina lo mejor de dos mundos: una app muy trabajada y una estructura bancaria tradicional detrás. Frente a N26, que es puro móvil y sin oficinas, BBVA ofrece red física, gestor y una gama de productos mucho más amplia. Si quieres seguir operando desde el teléfono, pero con la tranquilidad de tener respaldo presencial cuando lo necesites, puede encajarte mejor.

- Red amplia de oficinas y cajeros en España frente al modelo exclusivamente digital de N26.

- Oferta más completa en financiación, hipotecas y seguros.

- App con herramientas avanzadas de análisis de gastos y agregación de cuentas.

Y si quieres profundizar, aquí tienes la comparativa completa de BBVA vs N26.

MyInvestor

MyInvestor juega en un terreno distinto al de N26. Mientras N26 está pensada para la operativa diaria desde el móvil, MyInvestor pone el foco en la rentabilidad y la inversión. Si además de pagar y organizar gastos quieres acceder a fondos indexados, carteras automatizadas o una cuenta remunerada competitiva, aquí el planteamiento es más patrimonial que puramente operativo.

- Acceso amplio a fondos y gestión automatizada con comisiones ajustadas.

- Cuenta remunerada que suele ofrecer mayor atractivo en tipos que la cuenta estándar de N26.

- Enfoque centrado en hacer crecer el ahorro, no solo en gestionar pagos cotidianos.

Y si quieres profundizar, aquí tienes la comparativa completa de MyInvestor vs N26.

Qonto

Qonto no está pensada para el usuario particular, sino para empresas, autónomos y equipos que necesitan algo más que una cuenta para pagar con tarjeta. Frente a N26, que se centra en banca personal, Qonto ofrece herramientas de gestión financiera para negocio: control de gastos por empleado, roles, facturación y contabilidad básica integrada. Si tu cuenta ya no es solo para uso personal, aquí el enfoque cambia por completo.

- Herramientas específicas para empresas y autónomos, no disponibles en una cuenta estándar de N26.

- Gestión de múltiples usuarios con tarjetas y permisos diferenciados.

- Integraciones contables y control de gastos pensados para equipo.

Y si quieres profundizar, aquí tienes la comparativa completa de Qonto vs N26.

ING

ING se mueve en un punto intermedio entre la banca tradicional y la fintech pura. Frente a N26, que es completamente móvil y sin oficinas, ING ofrece una experiencia digital muy sólida pero con una estructura más asentada detrás. Si te gusta gestionar todo online pero prefieres un banco con más trayectoria en España y condiciones muy claras, puede resultarte más equilibrado.

- Cuenta sin comisiones con requisitos sencillos y transparentes.

- Mayor trayectoria y presencia en el mercado español.

- Oferta más amplia en hipotecas, inversión y productos de ahorro.

Y si quieres profundizar, aquí tienes la comparativa completa de ING vs N26.

Revolut

Revolut y N26 comparten el espíritu de banco móvil, pero el enfoque no es idéntico. N26 apuesta por simplicidad y claridad en la operativa diaria. Revolut, en cambio, amplía el abanico y se convierte casi en una superapp financiera. Si además de pagar y organizar gastos quieres cambiar divisas con frecuencia o probar con inversión básica desde la misma aplicación, puede resultarte más completa.

- Cambio de divisas muy competitivo frente a la operativa estándar de N26.

- Acceso integrado a inversión en acciones, ETFs o criptomonedas.

- Planes con servicios adicionales sin necesidad de vinculación tradicional.

Y si quieres profundizar, aquí tienes la comparativa completa de Revolut vs N26.

Revolut Empresas

Revolut Empresas amplía bastante el concepto de cuenta para negocio frente a N26 Empresas. Mientras N26 ofrece una solución más simple para autónomos, Revolut ha construido un entorno más completo para equipos, pagos internacionales y gestión multidivisa. Si tu actividad va más allá de facturar como freelance y necesitas herramientas para crecer, puede resultarte más potente.

- Gestión multidivisa más desarrollada para cobros y pagos internacionales.

- Control de gastos por equipo con tarjetas físicas y virtuales configurables.

- Integraciones y herramientas pensadas para empresas en expansión, no solo autónomos.

Y si quieres profundizar, aquí tienes la comparativa completa de Revolut Empresas vs N26 Empresas.

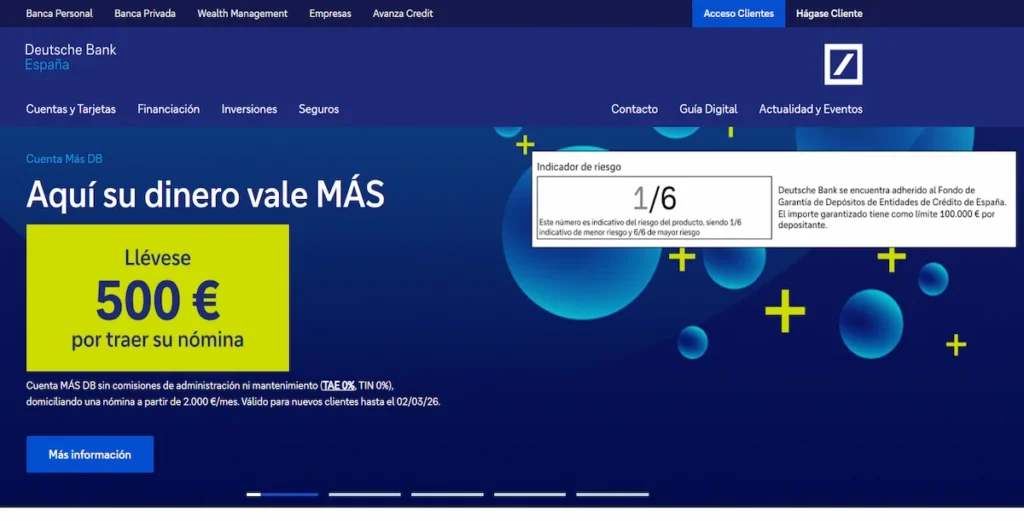

Deutsche Bank

Deutsche Bank es la cara opuesta de N26. Donde N26 apuesta por simplicidad y móvil, Deutsche Bank ofrece estructura, oficinas y una gama de servicios mucho más amplia. Si buscas algo más que una cuenta para el día a día —por ejemplo, asesoramiento patrimonial o financiación más compleja— puede resultarte más adecuado. Es menos ágil en apariencia, pero más profundo en producto.

- Red física de oficinas y atención personalizada frente al modelo 100 % digital de N26.

- Mayor especialización en banca patrimonial y soluciones financieras complejas.

- Presencia internacional sólida para clientes con actividad fuera de Alemania.

Y si quieres profundizar, aquí tienes la comparativa completa de Deutsche Bank vs N26.

Santander

Santander representa justo lo contrario a N26. Donde N26 es móvil, ágil y sin oficinas, Santander es banca tradicional con presencia física en casi cualquier ciudad. Si te gusta operar desde el móvil pero quieres la opción de sentarte con un gestor, firmar una hipoteca o gestionar productos más complejos cara a cara, puede resultarte más completo.

- Red amplia de oficinas y cajeros frente al modelo exclusivamente digital de N26.

- Oferta mucho más extensa en financiación, seguros y banca de empresas.

- Atención personalizada con posibilidad de gestor asignado.

Y si quieres profundizar, aquí tienes la comparativa completa de Santander vs N26.

Nickel

Nickel tiene un planteamiento mucho más básico que N26, pero precisamente ahí está su valor para ciertos perfiles. No busca ser una superapp financiera, sino ofrecer una cuenta sencilla que puedes abrir incluso en estancos autorizados, sin demasiados requisitos. Si lo que necesitas es una cuenta funcional, accesible y sin complicaciones digitales, puede resultarte más directa.

- Apertura de cuenta muy ágil, incluso de forma presencial en puntos físicos.

- Menos exigencia de perfil financiero o historial bancario.

- Propuesta centrada en operativa básica, sin enfoque en inversión o funcionalidades avanzadas.

Y si quieres profundizar, aquí tienes la comparativa completa de Nickel vs N26.

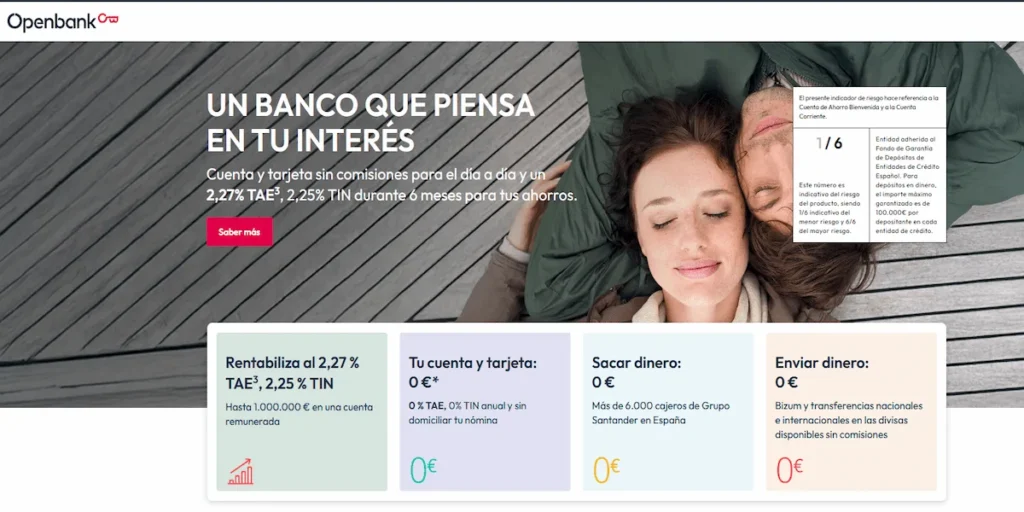

Openbank

Openbank es digital, pero con ADN de gran banco. Frente a N26, que nació como fintech móvil pura, Openbank combina operativa online con el respaldo del grupo Santander. Si te gusta gestionar todo desde la app pero quieres una oferta más amplia en productos y la posibilidad de apoyarte en una estructura bancaria sólida, puede resultarte más completo.

- Respaldo de un gran grupo bancario frente al modelo fintech independiente de N26.

- Mayor variedad de productos, especialmente en fondos y financiación.

- Acceso a la red de cajeros del grupo Santander en España.

Y si quieres profundizar, aquí tienes la comparativa completa de Openbank vs N26.

Commerzbank

Commerzbank representa el modelo clásico alemán frente al enfoque puramente móvil de N26. Si te atrae la digitalización pero prefieres tener oficinas, asesoramiento presencial y una estructura bancaria más tradicional detrás, puede resultarte más sólido. No es tan ligera ni minimalista, pero sí más completa en servicios financieros.

- Red de oficinas físicas en Alemania frente al modelo exclusivamente online de N26.

- Mayor oferta en financiación, banca empresarial y productos patrimoniales.

- Posibilidad de trato directo con gestor, algo que N26 no contempla.

Y si quieres profundizar, aquí tienes la comparativa completa de Commerzbank vs N26.

Starling Bank

Starling Bank comparte con N26 el ADN de banco móvil, pero con un enfoque muy marcado en el mercado británico. Su app es intuitiva, rápida y con herramientas de control de gasto bastante pulidas. Si te gusta la simplicidad de N26 pero buscas una experiencia algo más orientada a presupuestos y organización diaria, puede resultarte interesante, sobre todo si tienes relación con Reino Unido.

- Herramientas de presupuestación muy claras y fáciles de configurar.

- Cuenta bancaria completa con licencia propia en Reino Unido.

- Enfoque fuerte en experiencia de usuario sin sobrecargar la app de productos complejos.

Y si quieres profundizar, aquí tienes la comparativa completa de Starling Bank vs N26.

C24 Bank

C24 Bank compite directamente con N26 en el terreno de la banca móvil alemana, pero con un enfoque algo más práctico en el día a día. Si te gusta la experiencia digital de N26 pero buscas más herramientas para organizar gastos y subcuentas sin pagar planes superiores, puede resultarte interesante. Es una propuesta muy centrada en funcionalidad y control desde la app.

- Mayor número de subcuentas gratuitas para organizar presupuestos.

- Herramientas de análisis y categorización de gastos más detalladas.

- Integración fuerte con comparadores y servicios financieros en Alemania.

Y si quieres profundizar, aquí tienes la comparativa completa de C24 Bank vs N26.

Holvi

Holvi no compite con N26 en el terreno del usuario particular, sino en el del profesional independiente. Está pensada para autónomos y pequeños negocios que quieren algo más que una cuenta corriente: facturación integrada, control de gastos y organización fiscal básica desde la misma plataforma. Si N26 se te queda corta para gestionar tu actividad profesional, Holvi puede encajarte mejor.

- Facturación integrada y herramientas específicas para autónomos.

- Cuenta diseñada para separar finanzas personales y de negocio.

- Enfoque claro en profesionales y pequeñas empresas, no en banca minorista general.

Y si quieres profundizar, aquí tienes la comparativa completa de Holvi vs N26.

Bnext

Bnext nació como una fintech española con una propuesta muy clara: darte control y transparencia desde el móvil sin convertirte en un banco tradicional. Frente a N26, que opera como banco con licencia propia en Europa, Bnext funciona más como plataforma financiera que conecta distintos servicios. Si buscas flexibilidad y una herramienta para gestionar pagos y viajes con menos ataduras, puede resultarte interesante.

- Enfoque más abierto, combinando servicios financieros de distintos proveedores.

- Buen rendimiento en pagos internacionales y control de comisiones en el extranjero.

- Propuesta flexible sin estructura bancaria clásica detrás.

Y si quieres profundizar, aquí tienes la comparativa completa de Bnext vs N26.

Monzo

Monzo comparte con N26 el ADN de banco móvil, pero con un estilo muy marcado en cuanto a comunidad y transparencia. Nació en Reino Unido y ha construido una base de usuarios muy fiel gracias a una app clara y herramientas de control de gasto bastante intuitivas. Si te atrae la filosofía fintech pero quieres una experiencia algo más participativa y centrada en presupuestos, puede resultarte interesante.

- Herramientas de presupuestación muy visuales y fáciles de configurar.

- Fuerte cultura de comunidad y desarrollo basado en feedback de usuarios.

- Enfoque claro en banca diaria sencilla, sin exceso de productos complejos.

Y si quieres profundizar, aquí tienes la comparativa completa de Monzo vs N26.

Vivid Money

Vivid Money tiene un enfoque muy similar al de N26 en lo digital, pero con un giro más claro hacia el ahorro y la inversión integrada. Si te gusta operar desde el móvil pero quieres algo más que una cuenta con tarjeta, Vivid intenta combinar banca diaria con acceso sencillo a acciones y recompensas por uso. Es una propuesta algo más híbrida.

- Posibilidad de invertir en acciones desde la propia app sin salir de la cuenta.

- Sistema de cashback más agresivo en determinados planes.

- Subcuentas y organización del dinero con bastante flexibilidad.

Y si quieres profundizar, aquí tienes la comparativa completa de Vivid Money vs N26.