Wallester Business vs Qonto: el veredicto rápido (para no perder el tiempo)

Si lo que necesitas es una cuenta de empresa para operar en España con normalidad, Qonto juega en otra liga. Tiene IBAN español, transferencias, domiciliaciones, tarjetas y una capa contable que te permite llevar el negocio sin inventos raros. Es, en la práctica, una alternativa real a un banco tradicional para autónomos y pymes.

Wallester Business no compite ahí. Es potente, pero en otra cosa: emitir tarjetas, controlar gasto y escalar pagos dentro de equipos. Intentar usarlo como cuenta principal es forzarlo fuera de su terreno natural, y eso se acaba notando en el día a día.

La decisión, bien entendida, no es elegir uno u otro como si fueran equivalentes. Es esto:

Qonto como base bancaria. Wallester como herramienta complementaria si necesitas control avanzado de pagos.

Para quién es mejor cada uno

Wallester Business es mejor para…

- Empresas con mucho gasto en tarjetas (marketing, equipos, campañas) que necesitan emitir decenas o cientos de tarjetas virtuales con control granular.

- Negocios que quieren bloquear, limitar y asignar presupuestos por empleado o proyecto sin depender de un banco tradicional.

- Equipos que ya tienen cuenta bancaria y buscan una capa adicional de control de pagos y automatización vía API.

Qonto es mejor para…

- Autónomos y pymes que necesitan una cuenta de empresa completa con IBAN español, para operar en el día a día sin complicaciones.

- Negocios que quieren centralizar transferencias, recibos, tarjetas y contabilidad básica en un solo sitio.

- Empresas que valoran una operativa clara para gestoría/contabilidad sin tener que montar herramientas adicionales.

Qué es Wallester Business

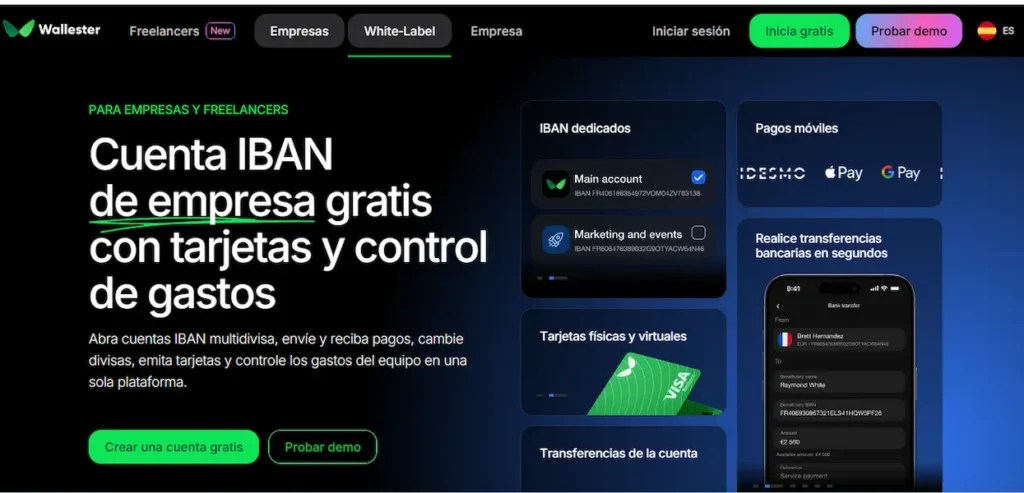

Wallester Business no es un banco al uso, ni pretende serlo. Es una plataforma de pagos centrada en algo muy concreto: emitir tarjetas (sobre todo virtuales) y controlar el gasto de equipos de forma quirúrgica. Su lógica no es “abrir una cuenta y operar”, sino “dar herramientas para gestionar cómo, quién y cuánto se gasta dentro de una empresa”.

En la práctica, encaja como una capa operativa por encima de tu banco. Permite crear tarjetas para empleados, campañas o proveedores, fijar límites, automatizar reglas y tener visibilidad en tiempo real. Donde un banco tradicional o incluso un neobanco se queda corto en control, Wallester entra fuerte.

Dónde brilla Wallester Business

- Emisión masiva de tarjetas virtuales sin fricción.

- Control de gasto por usuario, equipo o proyecto.

- Configuración de límites y reglas en tiempo real.

- Integración vía API para automatización de pagos.

- Operativa pensada para marketing, SaaS y equipos digitales.

Qué es Qonto

Qonto sí juega el papel que muchos esperan cuando buscan alternativas bancarias: una cuenta de empresa completa, pensada para sustituir (o competir directamente con) la banca tradicional en el día a día de autónomos y pymes en España.

No se limita a ofrecer un IBAN y tarjetas. Qonto construye alrededor una operativa real: transferencias, domiciliaciones, gestión de gastos, facturación y conexión con la contabilidad. Todo con una lógica clara: que el negocio pueda funcionar desde una sola plataforma sin depender de varias herramientas separadas.

Dónde brilla Qonto

- Cuenta de empresa con IBAN español lista para operar.

- Gestión de transferencias, recibos y pagos diarios.

- Integración con herramientas contables y gestoría.

- Control de equipo con roles, accesos y tarjetas.

- Plataforma unificada para finanzas + operativa diaria.

→ ¿Te interesa una cuenta en Qonto? Ábrela aquí hasta con un 4% de remuneración

Seguridad y solvencia de Wallester Business y Qonto

¿Está regulado?

Wallester Business opera bajo licencia de entidad de pago en Estonia, con pasaporte europeo para prestar servicios en el EEE. Está dentro del marco regulatorio, pero no es un banco. Esto implica que puede ofrecer cuentas de pago y tarjetas, pero no productos bancarios clásicos como crédito o depósitos.

Qonto también es entidad de pago, supervisada por el regulador francés (ACPR) y registrada en el Banco de España para operar en nuestro país. De nuevo, regulado sí, pero dentro del perímetro de pagos, no como banco tradicional.

La diferencia aquí no está en si están regulados —ambos lo están— sino en cómo se perciben y utilizan: Qonto se presenta como cuenta principal de empresa; Wallester, como infraestructura de pagos.

Fondo de Garantía de Depósitos

Aquí es donde conviene no simplificar.

Wallester Business protege los fondos mediante cuentas segregadas (safeguarding) en entidades bancarias colaboradoras. Esto significa que el dinero de los clientes está separado del de la empresa, pero no funciona como un depósito bancario cubierto directamente por un FGD clásico.

Qonto explica un esquema más detallado: parte de los fondos se mantiene en bancos colaboradores (como Crédit Mutuel Arkéa), lo que puede implicar cobertura del sistema de garantía correspondiente hasta ciertos límites, mientras que otra parte puede estar invertida en instrumentos de bajo riesgo. No es incorrecto hablar de protección, pero no es equivalente a decir que toda la cuenta está cubierta como en un banco español tradicional hasta 100.000 €.

Conclusión clara: en ambos casos hay protección de fondos, pero no es idéntica a la de un banco clásico, y eso hay que tenerlo presente si se va a usar como cuenta principal.

Solvencia y respaldo

Wallester es una fintech más enfocada a producto que a volumen bancario. Su fortaleza está en su integración con redes como Visa y en su capacidad tecnológica, no en un gran balance bancario detrás.

Qonto, por su parte, ha crecido con fuerza en Europa y tiene una base sólida de clientes empresariales. Sin ser un banco tradicional, su posicionamiento es más cercano a una infraestructura financiera completa para empresas, lo que le obliga a mantener estándares operativos más amplios.

Aquí la diferencia es de enfoque: Wallester destaca por especialización; Qonto por estructura operativa más completa.

Track record en España

Qonto lleva operando en España desde 2019 y ha construido una presencia clara en el segmento de autónomos y pymes. Es un actor reconocible dentro del ecosistema fintech empresarial español.

Wallester no tiene el mismo recorrido visible en España como marca orientada al cliente final. Su presencia es más silenciosa y técnica, muy vinculada a casos de uso concretos (pagos, tarjetas, plataformas).

Esto no lo hace peor, pero sí implica algo importante:

Qonto genera más confianza como cuenta principal por trayectoria local; Wallester requiere entender bien para qué se usa antes de adoptarlo.

Comisiones y condiciones entre Wallester Business y Qonto

Hablar de comisiones entre Wallester Business y Qonto sin contexto lleva a conclusiones equivocadas. No cobran por lo mismo ni están pensados para el mismo uso. Aquí lo importante es entender cuánto te cuesta cada uno según cómo lo uses de verdad.

Cuenta para uso diario

Si lo que buscas es operar —cobrar, pagar, domiciliar recibos, hacer transferencias— Qonto tiene sentido desde el minuto uno. Pagas una suscripción mensual, sí, pero a cambio tienes un entorno completo: transferencias incluidas según plan, IBAN español, tarjetas y operativa sin fricciones raras.

Wallester aquí cojea. Tiene IBAN y permite movimientos, pero no está diseñado para ser tu cuenta diaria. No hay una estructura clara de transferencias como servicio principal, y la lógica de uso gira alrededor de recargar saldo y gastar con tarjetas. En el día a día, eso acaba siendo incómodo.

Traducción práctica: Para operativa diaria, el coste de Qonto es predecible. El de Wallester no es tanto un coste económico como un coste operativo.

Cuenta con nómina (o ingresos recurrentes)

Qonto no exige nómina como un banco tradicional, pero sí está preparado para recibir ingresos recurrentes y organizar toda la tesorería del negocio. Además, añade incentivos reales como remuneración del saldo (con condiciones y límites), algo que empieza a marcar diferencia si mantienes liquidez.

Wallester no juega en esta liga. No hay remuneración relevante (de hecho, el saldo no genera interés) y tampoco está planteado para gestionar ingresos de forma estructurada. Es más una herramienta de salida de dinero que de gestión global.

Aquí la diferencia es clara:

Qonto puede ser donde entra y se organiza el dinero.

Wallester es donde se controla cómo se gasta.

Cuenta para ahorrar

Qonto empieza a introducir una capa interesante: remuneración del saldo, aunque con condiciones (tramos temporales, límites y planes). No es un producto de ahorro puro, pero al menos evita tener el dinero parado al 0%.

Wallester, directamente, no es una opción para esto. Su propia lógica desincentiva usar la cuenta como almacén de liquidez. El dinero está para moverse, no para quedarse.

Tarjetas, divisa y costes ocultos

Aquí es donde Wallester saca músculo, pero también donde hay que mirar bien. Las tarjetas (sobre todo virtuales) son su punto fuerte: puedes emitir muchas, con control granular. Pero hay costes indirectos que importan:

- Cambio de divisa con recargo sobre tipo Visa.

- Retiradas de efectivo con comisión relevante.

- Costes por volumen si escalas tarjetas en plan gratuito.

Qonto, en cambio, tiene una estructura más simple: tarjetas incluidas según plan y upgrades de pago si necesitas más prestaciones. Menos flexible que Wallester, pero también más predecible.

Cuándo importa pagar comisiones (y cuándo no)

Aquí está la clave real de la comparativa. Pagar 9 €, 19 € o 39 € al mes en Qonto tiene todo el sentido si:

- Centralizas tu operativa ahí.

- Ahorras tiempo en contabilidad y gestión.

- Evitas fricciones en pagos y cobros.

Intentar “ahorrar” ese coste usando Wallester como banco principal suele salir mal. No por precio, sino por encaje. Al revés también pasa: si tienes un equipo con mucho gasto en tarjetas, no usar una herramienta como Wallester puede salirte más caro en descontrol que en comisiones.

Resumen honesto:

- Qonto cobra por darte una cuenta completa y ordenada

- Wallester cobra (o limita) en función de cuánto exprimas su sistema de tarjetas

No es una cuestión de cuál es más barato. Es una cuestión de si estás pagando por lo que realmente necesitas.

Productos y operativa: Wallester Business vs Qonto

| Funcionalidad / Producto | Wallester Business | Qonto |

|---|---|---|

| Tipo de servicio | Plataforma de pagos y emisión de tarjetas | Cuenta de empresa (neobanco) |

| IBAN | Sí (cuenta de pago) | Sí (IBAN español) |

| Cuenta principal operativa | Limitada / no diseñada para uso completo | Sí, pensada como cuenta principal |

| Tarjetas físicas | Sí (Visa) | Sí (Mastercard) |

| Tarjetas virtuales | Sí (masivas y escalables) | Sí (limitadas según plan) |

| Control de gasto | Muy avanzado (límites, reglas, equipos) | Bueno (roles, límites básicos) |

| Emisión masiva de tarjetas | Sí (uno de sus puntos fuertes) | No (enfocado a uso empresarial estándar) |

| Transferencias SEPA | Sí, pero no es su core | Sí, incluidas según plan |

| Transferencias internacionales | Sí, con recargo en divisa | Sí, con integración y estructura clara |

| Domiciliaciones | No orientado a este uso | Sí |

| Ingreso de dinero (cobros) | Limitado / no pensado como flujo principal | Sí (operativa completa de cobros) |

| Retiradas en cajero | Sí (con comisión relevante) | Sí (según tarjeta/plan) |

| Remuneración de saldo | No (0%) | Sí (con condiciones y límites) |

| Subcuentas / espacios | Sí | Sí |

| Multiusuario (equipos) | Sí (muy potente) | Sí (bien estructurado) |

| Integración contable | Sí | Sí (más desarrollada para gestoría) |

| API | Sí (muy relevante) | Sí |

| App móvil | Sí | Sí |

| Cambio de divisa | Sí (con recargo) | Sí (mejor integrado en operativa) |

| TPV / cobros en negocio | No | Sí (TPV / Tap to Pay) |

| Facturación integrada | No | Sí |

Esta tabla deja bastante claro el punto clave de toda la comparativa: Qonto es una cuenta de empresa con todo lo necesario para operar. Wallester es una herramienta potente para gestionar cómo se gasta el dinero, no para gestionar todo el dinero. Cuando intentas usar cada uno fuera de ese papel, empiezan los problemas.

→ ¿Quieres analizar otras comparativas antes de decidir?

¿Cuál usaría yo según el perfil?

Aquí es donde hay que mojarse de verdad, porque intentar quedar bien con los dos no ayuda a tomar decisiones.

Cuenta principal de empresa

Usaría Qonto sin dudarlo. Es el único de los dos que te permite operar con normalidad: cobrar, pagar, domiciliar, organizar tesorería y trabajar con gestoría sin fricciones. Intentar montar tu operativa principal sobre Wallester es complicarte la vida sin necesidad.

Ahorro (liquidez de empresa)

También Qonto, con matices. No es un producto de ahorro puro, pero al menos introduce algo de remuneración y una estructura pensada para mantener saldo. Wallester aquí directamente no entra en la conversación: no remunera y no está pensado para retener dinero.

Joven / negocio que empieza

De nuevo, Qonto. Aunque tenga coste mensual, te evita tener que reconstruir tu operativa con varias herramientas. Para alguien que empieza, la simplicidad pesa más que exprimir funcionalidades avanzadas.

Wallester solo tendría sentido si desde el inicio sabes que vas a trabajar con muchas tarjetas o equipos con gasto distribuido, que no es lo habitual en fases iniciales.

Nómina / ingresos recurrentes

Qonto otra vez. Es donde tiene sentido recibir ingresos, organizar pagos y dar estabilidad al flujo de caja. Además, su estructura de planes y herramientas acompaña ese uso.

Wallester no está diseñado para ser el centro de entrada de dinero, y se nota.

Viajes y pagos internacionales

Aquí depende, pero con matices importantes:

- Qonto si quieres una operativa sencilla y predecible (aunque pagues algo más en cambio de divisa).

- Wallester si lo que necesitas es control extremo del gasto en tarjetas por equipo o proyecto, por ejemplo en marketing internacional.

No elegiría Wallester por coste en divisa o cajeros, porque no destaca ahí. Lo elegiría por control.

Equipos con gasto descentralizado (marketing, SaaS, agencias)

Aquí sí cambia la película. Usaría Qonto + Wallester juntos.

- Qonto como base (cuenta, ingresos, pagos generales).

- Wallester como capa de control (tarjetas, límites, presupuestos por equipo).

Intentar cubrir este caso solo con Qonto se queda corto.

Intentarlo solo con Wallester es construir la casa sin cimientos.

Resumen realista:

- Si tienes que elegir uno → Qonto.

- Si tu empresa escala en gasto y control → añades Wallester.

No son sustitutos. Son piezas distintas dentro de la misma arquitectura financiera.

→ Profundiza en estas dos entidades: