¿Sabadell ofrece interés compuesto de verdad?

Respuesta corta: sí, pero no en todos sus productos ni de la forma que la mayoría imagina.

Aquí es donde conviene ajustar bien el concepto. Cuando la gente habla de interés compuesto, piensa en ese efecto “bola de nieve” donde los intereses generan más intereses automáticamente. En Sabadell, ese efecto solo puede darse en productos donde los intereses se van abonando y permanecen dentro del sistema generando nueva rentabilidad. No es algo general del banco, es algo que depende del tipo de producto que uses.

Por eso, decir “Sabadell tiene interés compuesto” sin matices es quedarse a medias. Hay productos donde ese efecto es posible en la práctica y otros donde directamente no aplica, aunque también generen intereses. Aquí es donde muchos se confunden y acaban esperando algo que el producto no está diseñado para hacer.

Quédate con esta idea: no es el banco el que tiene o no interés compuesto, es el producto concreto que contratas dentro de Sabadell. Y entender esa diferencia es lo que evita la típica decepción de “pensaba que mi dinero crecería más”.

→ ¿Quieres saber más sobre este banco? Te invitamos a leer Banco Sabadell opiniones

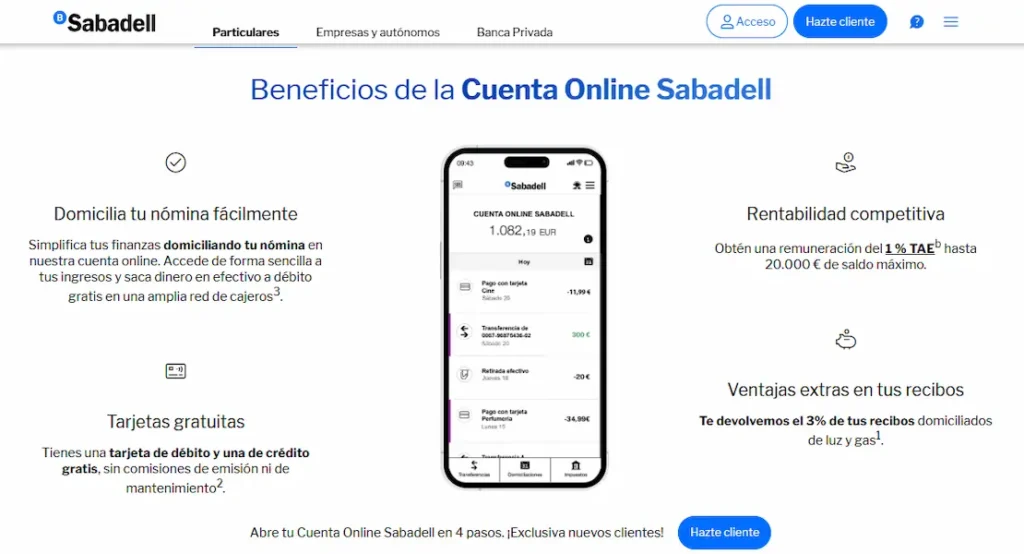

Interés compuesto Banco Sabadel en la Cuenta Online: cómo funciona

Aquí es donde más se acerca Sabadell a lo que estás buscando cuando hablas de interés compuesto, pero conviene entender bien cómo funciona para no llevarte una idea equivocada.

La Cuenta Online Sabadell remunera el dinero que tienes con un abono mensual de intereses. Esto es importante, porque no esperas al final de un plazo: cada mes recibes intereses sobre el saldo medio que tengas en la cuenta (y la cuenta ahorro asociada). A partir de ahí, si ese dinero se queda dentro, puede seguir generando nuevos intereses. En la práctica, esto se traduce en:

- Se aplica un tipo de interés (TIN/TAE) sobre tu saldo.

- Hay un límite máximo de dinero remunerado (hasta 20.000 €).

- El interés Banco Sabadell se ingresa cada mes.

- Ese dinero pasa a formar parte del saldo total.

Aquí es donde aparece el matiz clave: el efecto compuesto existe, pero es limitado y depende de tu comportamiento. Si dejas los intereses Banco Sabadell dentro de la cuenta, ese dinero sigue generando rentabilidad. Si lo sacas, el efecto desaparece.

No es un interés compuesto “puro” como el que se suele explicar en teoría o en inversiones a largo plazo, pero tampoco es un interés plano sin acumulación. Está en un punto intermedio bastante práctico para quien quiere ver crecer su dinero sin complicarse.

La lectura real es esta: funciona bien para generar un pequeño efecto acumulativo mes a mes, siempre que mantengas el dinero dentro y no superes el límite remunerado. Si entiendes eso, sabes exactamente qué esperar.

→ ¿Te interesa empezar con Sabadell? Pincha aquí para abrir tu cuenta online en pocos minutos

Depósitos Sabadell: por qué no funcionan como interés compuesto

Aquí es donde mucha gente se confunde, porque ve “depósito a plazo fijo” + “intereses Banco Sabadell” y da por hecho que hay interés compuesto. Pero en el caso de los depósitos de Sabadell, no funciona así.

Sabadell plazo fijo plantea estos depósitos como un producto cerrado. Tú dejas el dinero durante un tiempo (normalmente 6 o 12 meses) y los intereses se calculan durante ese periodo… pero no se van acumulando mes a mes dentro del propio depósito. En la práctica:

- El dinero queda bloqueado durante el plazo.

- Los intereses se calculan durante ese tiempo.

- Se cobran al final (a vencimiento) en tu cuenta.

Aquí está la clave: como no recibes intereses periódicos que se reinviertan automáticamente, no hay efecto compuesto real durante la vida del depósito. Es una rentabilidad cerrada, predecible, pero sin ese crecimiento progresivo que muchos esperan.

Esto no significa que sea peor producto, simplemente juega a otra cosa. El depósito está pensado para quien quiere saber exactamente cuánto va a ganar sin sorpresas, no para quien busca que los intereses generen más intereses dentro del mismo periodo.

Si ibas buscando “interés compuesto Banco Sabadell” pensando en depósitos, aquí es donde hay que ajustar expectativas.

→ Profundiza: Así remunera Sabadell los depósitos a plazos fijos

Depósitos estructurados Sabadell: otra liga (no es interés compuesto)

Aquí ya estamos en un terreno completamente distinto, y es importante decirlo claro: los depósitos estructurados de Sabadell no son una forma de aplicar interés compuesto, aunque también hablen de rentabilidad.

Estos productos funcionan ligados a la evolución de un activo (acciones, índices, etc.), y no a un tipo de interés fijo sobre tu dinero. Es decir, no hay un crecimiento progresivo del capital como en una cuenta remunerada, sino una rentabilidad condicionada a que se cumplan ciertos escenarios. En la práctica:

- La rentabilidad es variable, no garantizada en todos los casos.

- Suelen pagar mediante cupón en momentos concretos o al vencimiento.

- Tienen una fecha de finalización fija.

- No puedes disponer del dinero libremente durante ese tiempo.

Aquí está el punto clave: como no hay abonos periódicos que se reinviertan automáticamente dentro del producto, no existe ese efecto de “intereses que generan más intereses”. Y además, la lógica del producto es otra: no busca acumular poco a poco, sino ofrecer una rentabilidad ligada a condiciones externas.

Por eso, si estás buscando algo sencillo tipo interés compuesto en Sabadell, este no es el camino. Esto es más bien una decisión de inversión concreta, con más complejidad y donde tienes que entender bien en qué te estás metiendo antes de contratar.

→ Profundiza: Depósitos estructurados del Banco Sabadell

Cuándo tiene sentido buscar interés compuesto en Sabadell (y cuándo no)

Aquí es donde tienes que aterrizar todo lo anterior y tomar una decisión con criterio, no por lo que suena bien. Tiene sentido buscar ese efecto dentro de Sabadell cuando:

- Quieres algo simple, sin complicarte con inversiones.

- Te encaja una cuenta remunerada con liquidez total.

- Vas a mantener el dinero dentro y dejar que los intereses se vayan acumulando.

- No te importa que el crecimiento sea progresivo pero limitado.

En este escenario, la Cuenta Online cumple bien. No es espectacular, pero es estable y previsible. Ahora bien, no es la mejor opción si:

- Buscas un efecto compuesto potente a largo plazo.

- Quieres maximizar rentabilidad por encima de todo.

- Estás dispuesto a asumir más riesgo o moverte fuera del banco tradicional.

- Esperas que cualquier producto del banco “haga crecer el dinero solo”.

Aquí es donde muchos se frustran: confunden un producto pensado para gestionar ahorro con uno pensado para multiplicarlo. La clave es esta: Sabadell te puede dar un efecto acumulativo moderado, pero no está diseñado para exprimir al máximo el interés compuesto. Si eso es suficiente para ti, encaja. Si no, probablemente tengas que mirar otras alternativas.