Resumen rápido

- Bankinter encaja mejor si quieres una cuenta principal con más productos bancarios, nómina, financiación, oficinas y cajeros asociados.

- N26 encaja mejor si buscas una cuenta digital sencilla, app cómoda, tarjeta virtual y pocas condiciones de entrada.

- Bankinter suele ser más completo para quien quiere centralizar su banco en España.

- N26 es más práctico para usuarios digitales, viajeros y personas que no necesitan mucha operativa presencial.

- En efectivo, Bankinter suele ser más cómodo si retiras o ingresas dinero con frecuencia.

- En comisiones, N26 es muy competitivo, pero conviene revisar límites de cajeros, tarjeta física y planes de pago.

- En seguridad, ambos son bancos regulados, aunque Bankinter está cubierto por el FGD español y N26 por el sistema alemán de garantía de depósitos.

Bankinter vs N26: comparativa rápida

| Punto comparado | Bankinter | N26 |

|---|---|---|

| Tipo de banco | Banco español tradicional con fuerte operativa digital. | Banco móvil alemán con sucursal en España. |

| Cuenta principal | Más completa para nómina, recibos, ahorro y productos bancarios. | Más simple para uso digital diario. |

| Comisiones | Dependen de la cuenta y condiciones. Algunas cuentas no tienen comisiones si cumples requisitos o según oferta. | N26 Estándar no tiene comisión mensual de mantenimiento. |

| Tarjeta | Débito o crédito según cuenta y contratación. | Tarjeta virtual gratuita; tarjeta física con coste en el plan Estándar. |

| Bizum | Sí, disponible en Bankinter. | Sí, con cuenta N26 con IBAN español. |

| Cajeros | Red amplia y acuerdos para retirar efectivo según condiciones. | Retiradas gratis limitadas según plan y posible coste en cajeros fuera de condiciones. |

| Ahorro remunerado | Tiene cuentas remuneradas y promociones vinculadas a condiciones. | Tiene cuenta de ahorro en determinados planes y condiciones. |

| Oficinas | Sí. | No funciona como banco de oficinas para atención presencial habitual. |

| Mejor para | Cuenta principal, nómina, familia, financiación y operativa completa. | Cuenta digital, pagos móviles, viajes y control desde app. |

La lectura rápida sería esta: Bankinter gana en amplitud bancaria y N26 gana en sencillez digital. Si quieres un banco para todo, Bankinter tiene más recorrido. Si quieres una cuenta ágil y ligera para el día a día, N26 puede ser suficiente.

Qué banco encaja mejor contigo

Bankinter suele encajar mejor si quieres usar el banco como cuenta principal. Tiene sentido si vas a domiciliar nómina, pagar recibos, usar Bizum, sacar efectivo con cierta frecuencia, contratar una cuenta remunerada, mirar depósitos, pedir financiación o valorar productos más completos. Antes de decidir, puedes revisar también nuestro análisis de Bankinter opiniones para ver el banco con más contexto.

N26 encaja mejor si priorizas la experiencia móvil. Es una cuenta pensada para abrirse online, operar desde la app, pagar con tarjeta virtual o física y tener un banco sencillo sin la estructura de una entidad tradicional. Para un perfil digital que no usa mucho efectivo, no necesita oficinas y quiere controlar gastos desde el móvil, puede ser muy cómoda. Si quieres profundizar en el banco, puedes leer nuestra review de N26 opiniones.

Consejo experto: si vas a usar la cuenta como banco principal en España, no mires solo la comisión de mantenimiento. Revisa también si puedes ingresar efectivo, cuántas retiradas gratis tienes, si el banco permite domiciliar nómina y recibos sin fricciones, si ofrece Bizum y qué pasa cuando necesitas atención al cliente.

Costes y comisiones que revisar

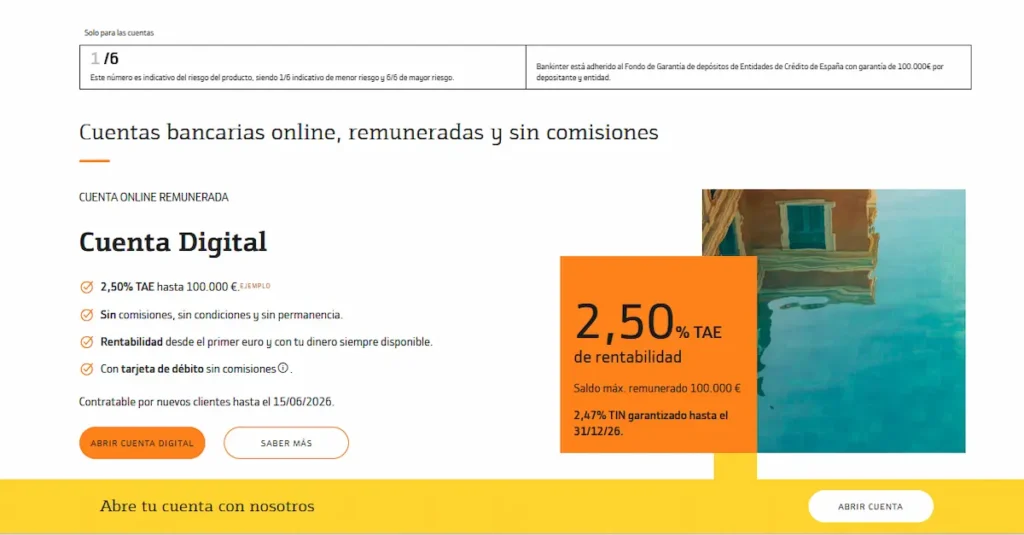

Bankinter tiene varias cuentas con condiciones diferentes. En su página oficial de cuentas Bankinter, el banco muestra opciones como Cuenta Digital, Cuenta Nómina, Cuenta Pensión, Cuenta Profesional o Cuenta Joven, cada una con ventajas y requisitos distintos. Algunas ofertas pueden incluir remuneración, ausencia de comisiones o tarjetas sin coste, pero la letra pequeña cambia según el producto.

N26 simplifica bastante la entrada: la cuenta N26 Estándar se presenta como una cuenta sin comisión de mantenimiento ni saldo mínimo. Ahora bien, eso no significa que todo sea gratis en cualquier situación. Por ejemplo, la tarjeta virtual está incluida, pero la tarjeta física puede tener coste en el plan Estándar, y las retiradas gratis en cajeros tienen límites según el plan.

Puntos que deberías revisar antes de elegir:

- Comisión de mantenimiento mensual o anual.

- Coste de emisión o envío de tarjeta física.

- Número de retiradas gratis en cajeros.

- Comisión por retiradas adicionales.

- Coste por ingresar efectivo.

- Condiciones para acceder a remuneración.

- Requisitos de nómina, Bizum, recibos o permanencia.

- Comisiones por cambio de divisa si viajas fuera de la zona euro.

Ejemplo práctico: imagina que una cuenta no cobra mantenimiento, pero te cuesta 2 € cada retirada adicional y sacas efectivo 4 veces más al mes de las incluidas. Eso serían 8 € mensuales, es decir, 96 € al año. A veces una cuenta “gratis” deja de ser tan barata si tu forma de usarla no encaja con sus límites.

Cuentas, tarjetas y operativa diaria

Bankinter ofrece más variedad. Si buscas una cuenta online, una cuenta nómina, una cuenta joven, una cuenta para pensionistas o una cuenta profesional, tienes más caminos. Su ventaja está en que puedes crecer dentro del banco: empezar con una cuenta y más adelante contratar otros productos si los necesitas. Para comparar mejor esta parte, puedes revisar la guía de Bankinter cuenta online o el análisis de Bankinter cuenta nómina.

N26 es más directo. Su propuesta gira alrededor de una cuenta digital, tarjetas Mastercard, app, pagos móviles, transferencias SEPA, Bizum y funciones de control de gasto. En los planes de pago añade más retiradas, seguros, subcuentas y ventajas, pero su punto fuerte sigue siendo la sencillez. Para quien quiere una cuenta secundaria o una cuenta digital para viajar, pagar y controlar gastos, puede ser suficiente.

Donde Bankinter puede marcar diferencia es en productos adicionales: financiación, hipotecas, inversión, cuentas remuneradas más orientadas al cliente vinculado y atención más tradicional. Donde N26 puede destacar es en experiencia móvil, rapidez de apertura y control desde la app.

Error común: elegir N26 pensando que sustituye siempre a un banco completo. Puede hacerlo para muchos usuarios digitales, pero si necesitas ingresar efectivo a menudo, negociar financiación, acudir a oficina o tener una relación bancaria más amplia, conviene comparar bien antes de mover toda tu operativa.

Cajeros, Bizum e IBAN en España

En España, Bizum e IBAN son dos puntos clave. Bankinter ofrece Bizum y cuenta con operativa bancaria española completa. N26 también ofrece Bizum para cuentas con IBAN español, algo importante para enviar y recibir dinero al instante con otros usuarios en España. Sin Bizum, una cuenta puede quedarse corta para muchos usos cotidianos.

En cajeros, la diferencia es más práctica. Bankinter suele ser más cómodo para quien usa efectivo con frecuencia, especialmente por su red y acuerdos. Puedes revisar más detalle en nuestra guía sobre cajeros Bankinter. N26 incluye retiradas gratuitas según el plan, pero en la cuenta Estándar el número es limitado. Su propio centro de ayuda explica que las retiradas adicionales pueden tener coste y que algunos operadores de cajero pueden cobrar comisiones independientes. También ofrece CASH26 para retirar o ingresar efectivo en comercios asociados, aunque los ingresos en efectivo pueden tener comisión.

Para comparar el caso de N26, te puede ayudar la guía de cajeros N26, sobre todo si piensas usar la cuenta como principal.

Puntos prácticos para decidir:

- Si sacas efectivo todas las semanas, Bankinter suele ser más cómodo.

- Si casi nunca usas efectivo, N26 puede encajar bien.

- Si necesitas ingresar billetes a menudo, revisa muy bien las condiciones de N26.

- Si Bizum es imprescindible para ti, ambos pueden servir, siempre que tengas la cuenta N26 con IBAN español.

- Si quieres domiciliar nómina y recibos sin fricciones, revisa antes los requisitos concretos de cada cuenta.

Seguridad y garantía del dinero

Tanto Bankinter como N26 son bancos regulados, pero la cobertura de depósitos no depende del marketing, sino del sistema de garantía aplicable. Bankinter está adherido al Fondo de Garantía de Depósitos español. El FGD cubre, con carácter general, hasta 100.000 € por titular y entidad en depósitos garantizados.

N26 opera en España como sucursal de N26 Bank SE y está adherido al sistema alemán de garantía de depósitos, también con cobertura de hasta 100.000 € por titular y entidad, según informa la propia entidad. Esto no significa que uno sea automáticamente más seguro que otro para un usuario medio, pero sí conviene saber qué fondo cubre tu dinero y en qué país está el esquema de protección.

Advertencia importante: la garantía de depósitos cubre dinero en cuentas y depósitos bajo los límites y condiciones aplicables. No debe confundirse con inversiones, acciones, ETFs, criptomonedas u otros productos con riesgo. Si usas un banco también para invertir, separa muy bien qué parte está protegida como depósito y qué parte asume riesgo de mercado.

Ventajas claras de cada banco

Bankinter tiene ventajas claras para quien quiere un banco principal:

- Mayor catálogo de cuentas y productos.

- Más opciones para nómina, ahorro y financiación.

- Operativa más completa para familias, autónomos o perfiles vinculados.

- Acceso a oficinas y atención más tradicional.

- Más comodidad si usas efectivo con frecuencia.

- Fondo de Garantía de Depósitos español.

N26 tiene ventajas claras para quien quiere banca móvil:

- Cuenta Estándar sin comisión mensual.

- Apertura online y experiencia de app muy sencilla.

- Tarjeta virtual incluida.

- Bizum con IBAN español.

- Buena opción para usuarios digitales y viajeros.

- Planes de pago con más funcionalidades si necesitas ampliar.

La decisión se aclara bastante si piensas en tu uso real. Bankinter es más banco completo; N26 es más cuenta digital eficiente. No compiten exactamente en el mismo terreno, aunque ambos puedan cubrir pagos, transferencias y uso diario.

Qué elegir según tu perfil

Elige Bankinter si quieres centralizar tu vida bancaria. Tiene más sentido si cobras nómina, domicilias recibos, usas Bizum, quieres tarjeta, valoras sacar efectivo sin pensar demasiado y quizá más adelante te interesa una hipoteca, préstamo, depósito o producto de inversión. También puede encajar si quieres comparar opciones de cuentas más completas dentro de España, junto con nuestra selección de mejores bancos y cuentas sin comisiones.

Elige N26 si quieres una cuenta sencilla, digital y con pocas barreras de entrada. Puede ser buena opción como cuenta secundaria, cuenta para viajar, cuenta para controlar gastos o cuenta principal si apenas usas efectivo y no necesitas oficina. También puede encajar si valoras mucho la app y prefieres una operativa ligera.

Si quieres una regla rápida:

- Bankinter, si quieres banco principal con más servicios.

- N26, si quieres cuenta digital simple y cómoda.

- Bankinter, si usas bastante efectivo.

- N26, si pagas casi todo con tarjeta o móvil.

- Bankinter, si te interesa una cuenta nómina con ventajas.

- N26, si quieres evitar condiciones complejas.

- Bankinter, si quieres más productos en un mismo banco.

- N26, si prefieres gestionar casi todo desde la app.

Caso realista: si cobras una nómina de 1.200 €, tienes recibos domiciliados, sacas efectivo varias veces al mes y quieres una cuenta para todo, Bankinter suele tener más sentido. Si cobras en otro banco, pagas casi siempre con móvil, viajas y solo quieres una cuenta flexible para gastos, N26 puede ser más cómoda.

Conclusión para elegir con criterio

Bankinter y N26 pueden ser buenas opciones, pero para necesidades distintas. Bankinter es más interesante si quieres un banco completo en España, con más productos, más opciones de vinculación, más posibilidades para nómina y una operativa más amplia. N26 es más atractivo si buscas sencillez, app, cuenta sin mantenimiento y una experiencia digital limpia.

La mejor decisión es revisar cómo usas tú el banco: efectivo, nómina, Bizum, tarjetas, viajes, ahorro, financiación y atención al cliente. Si tu prioridad es una cuenta principal robusta, Bankinter parte con ventaja. Si lo que quieres es una cuenta digital práctica y sin demasiadas condiciones, N26 puede encajar mejor.