bunq

bunq es uno de los bancos europeos más accesibles para abrir cuenta utilizando únicamente el pasaporte (cuenta con una cuenta especial para ello), lo que lo convierte en una opción destacada para extranjeros, expatriados, estudiantes internacionales y personas recién llegadas a España o a la Unión Europea. Al contar con licencia bancaria completa en los Países Bajos, bunq permite abrir una cuenta personal sin necesidad de DNI español ni NIE, siempre que el pasaporte sea válido y esté emitido por un país aceptado por la entidad.

Tiene una cuenta especial para personas que llegan a un país nuevo y no tienen los documentos aún, su “Cuenta Expart“. La apertura de la cuenta se realiza 100 % online desde la app, mediante verificación de identidad por vídeo. El cliente obtiene un IBAN europeo plenamente operativo, que permite recibir ingresos, realizar transferencias SEPA, domiciliar pagos y utilizar tarjeta. Según el plan contratado, bunq ofrece también subcuentas adicionales, cuentas conjuntas y cuentas de ahorro remuneradas, todo gestionado desde el móvil sin necesidad de acudir a una oficina.

En cuanto a comisiones, bunq funciona mediante planes de suscripción mensual. El plan bunq Free no tiene cuota mensual, mientras que los planes Core, Pro y Elite aplican una tarifa fija a cambio de funcionalidades avanzadas. No existen comisiones de apertura ni de cierre. El dinero depositado está protegido hasta 100 000 € por titular por el sistema de garantía de depósitos neerlandés, conforme a la normativa europea.

Destacamos de bunq como banco para abrir cuenta con pasaporte:

- Apertura de cuenta con pasaporte, sin necesidad de DNI o NIE español

- Proceso 100 % online desde la app, con verificación por vídeo en pocos minutos

- IBAN europeo operativo para transferencias SEPA, domiciliaciones y cobros

- Planes sin comisiones de apertura, con opción gratuita o de suscripción mensual

- Protección de depósitos hasta 100 000 € por titular bajo normativa europea

→ ¿Te interesa abrir una cuenta en bunq? Ábrela aquí con 30 días gratis en cualquier plan de pago

Banco Sabadell

Banco Sabadell permite a extranjeros abrir una cuenta bancaria con pasaporte en España, utilizándolo como documento de identidad, especialmente a través de su Key Account, orientada a clientes no residentes. En este caso, el pasaporte en vigor es válido para acreditar identidad y abrir la cuenta sin necesidad de NIE, aunque el proceso requiere verificación adicional y ciertos datos personales conforme a la normativa española.

La Key Account de Banco Sabadell está diseñada para clientes internacionales que necesitan gestionar dinero en España sin residencia fiscal. Permite acceder a servicios como tarjeta de débito y crédito, transferencias nacionales e internacionales, y cuenta con un gestor que acompaña al cliente durante el proceso de apertura. El banco dispone de un documento oficial donde se detallan las comisiones aplicables a los servicios más habituales.

Además de la Key Account, Banco Sabadell ofrece cuentas estándar para particulares, como la Cuenta Sabadell o la Cuenta Online Sabadell, que pueden abrirse con pasaporte siempre que se cumplan los requisitos internos de documentación y, en algunos casos, se aporte prueba de residencia. Estas cuentas permiten operar con normalidad mediante transferencias SEPA, tarjetas y banca digital.

Destacamos de Banco Sabadell para cuentas con pasaporte:

- Posibilidad de abrir cuenta con pasaporte válido como documento principal

- Cuenta Key Account diseñada específicamente para clientes internacionales

- Acceso a tarjetas, transferencias y operativa bancaria completa

- Alternativas de cuentas estándar que pueden abrirse con pasaporte

- Documento oficial de tarifas que permite conocer las comisiones con antelación

→ ¿Qué opciones operan en nuestro país? Bancos para extranjeros en España

BBVA

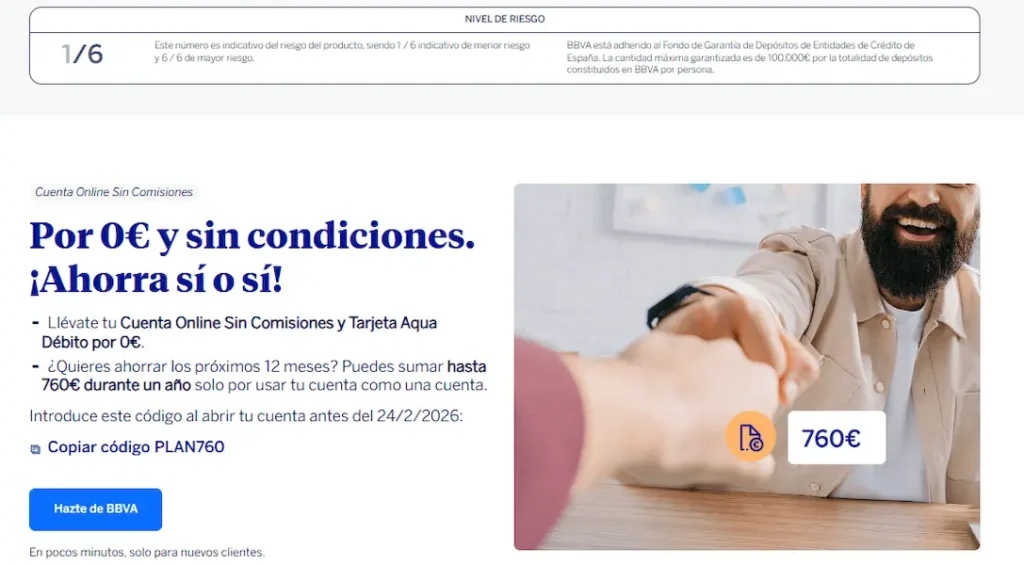

BBVA permite abrir una cuenta de banco con pasaporte en España, una opción pensada principalmente para extranjeros no residentes, recién llegados al país o personas que aún no disponen de NIE. Esta operativa se realiza a través de la Cuenta para No Residentes, cumpliendo la normativa española de prevención de blanqueo de capitales.

La Cuenta para No Residentes puede abrirse presentando pasaporte en vigor y un certificado de no residencia, documento obligatorio para acreditar la condición fiscal. La cuenta permite operar con normalidad mediante IBAN español, transferencias SEPA, domiciliaciones, tarjetas y acceso a banca digital. La contratación suele realizarse en oficina debido a la verificación documental presencial.

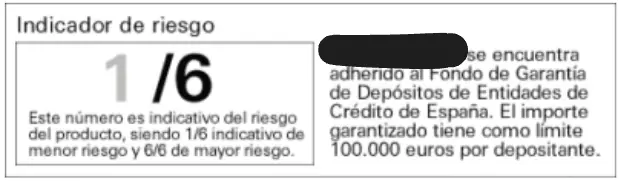

En cuanto a comisiones, BBVA aplica una comisión de mantenimiento anual, que asciende a 160 € al año, cargados de forma trimestral. La cuenta incluye tarjeta de débito asociada, con posibles costes adicionales según la modalidad. El dinero está protegido hasta 100 000 € por titular y entidad por el Fondo de Garantía de Depósitos español.

Destacamos de BBVA como banco para abrir cuenta con pasaporte:

- Apertura de cuenta con pasaporte sin necesidad de NIE inicial

- Cuenta específica para no residentes adaptada a extranjeros

- IBAN español y operativa bancaria completa

- Amplia red de oficinas y cajeros en toda España

- Protección de depósitos hasta 100 000 € por el FGD español

Trade Republic

Trade Republic permite abrir una cuenta utilizando el pasaporte como documento de identidad, lo que la convierte en una opción muy interesante para extranjeros, ciudadanos de la Unión Europea y personas que todavía no disponen de DNI o NIE español. Al tratarse de un banco alemán con operativa en España, la verificación de identidad se realiza conforme a la normativa europea.

La apertura de la cuenta es 100 % online, mediante identificación por vídeo desde el móvil, sin necesidad de acudir a oficina ni presentar documentación física. Una vez completado el proceso, el cliente obtiene un IBAN español, lo que permite recibir transferencias, domiciliar pagos y mantener saldo en efectivo, sin exigir residencia fiscal inmediata en España.

Trade Republic no cobra comisiones de apertura, mantenimiento ni administración, independientemente de que el alta se realice con pasaporte. El saldo en efectivo está protegido hasta 100 000 € por titular mediante el sistema europeo de garantía de depósitos, mientras que los valores se mantienen segregados a nombre del cliente conforme a la normativa alemana. Condiciones vigentes en España a fecha de enero de 2026.

Destacamos de Trade Republic para cuenta bancaria con pasaporte:

- Apertura de cuenta con pasaporte válido, sin DNI ni NIE

- Proceso totalmente online con verificación por vídeo

- IBAN español operativo para uso diario

- Sin comisiones de mantenimiento ni administración

- Protección del saldo hasta 100 000 € y valores segregados

N26

Finalmente, si te preguntas en qué banco puedo abrir una cuenta con pasaporte, N26 es un banco digital europeo con licencia bancaria alemana que permite abrir una cuenta utilizando el pasaporte como documento de identidad. Es una opción habitual para extranjeros, ciudadanos de la UE y personas recién llegadas a España, ya que en la mayoría de los casos no exige DNI o NIE español en el momento del alta, siempre que el pasaporte sea válido.

La apertura de la cuenta se realiza 100 % online desde la app, mediante verificación de identidad por vídeo. N26 ofrece IBAN español, lo que permite recibir ingresos, domiciliar recibos, realizar transferencias SEPA y utilizar tarjeta con normalidad. No obstante, aunque la cuenta pueda abrirse con pasaporte, N26 exige residencia en España para contratar la cuenta con IBAN ES.

En cuanto a comisiones, la Cuenta Estándar de N26 es gratuita, sin costes de apertura ni mantenimiento. Existen planes de pago opcionales que añaden servicios adicionales como seguros, más retiradas de efectivo o Espacios compartidos. El dinero depositado está protegido hasta 100 000 € por titular por el sistema alemán de garantía de depósitos. Condiciones vigentes en España a fecha de enero de 2026.

Destacamos de N26 para cuenta con pasaporte:

- Posibilidad de abrir cuenta con pasaporte sin DNI ni NIE inicial

- Apertura 100 % online con verificación por vídeo

- IBAN español válido para transferencias y domiciliaciones

- Cuenta estándar sin comisiones de mantenimiento

- Protección de depósitos hasta 100 000 € bajo normativa europea