bunq

La Cuenta bunq es una de las mejores cuentas conjuntas sin comisiones 100% digital, pensada para gestionar tu dinero del día a día sin coste alguno por mantenimiento, administración, transferencias SEPA ni servicios habituales como Bizum. La apertura y gestión se realiza íntegramente desde la app móvil, sin necesidad de acudir a sucursal física, y está respaldada por el Fondo de Garantía de Depósitos de Países Bajos hasta 100 000 € por titular.

Esta cuenta principal no cobra comisiones de mantenimiento, administración ni por transferencias en euros dentro de la zona SEPA y permite la domiciliación de recibos y nóminas, así como el uso de una tarjeta de débito Visa gratuita incluida para operar en tu día a día.

Además, al abrir una cuenta bunq, accedes a una cuenta de ahorro remunerada vinculada que permiten generar rendimiento sobre tus ahorros sin vinculación de productos adicionales: Cuenta ahorro al 2,01 % TAE.

→ ¿Te interesa abrir una cuenta en bunq? Ábrela aquí con 30 días gratis en cualquier plan de pago

Destacamos de bunq para mejores bancos sin comisiones y cuentas conjuntas:

- Cuenta corriente conjunta, con cuenta de ahorro y subcuentas, con Bizum y transferencias SEPA gratuitas.

- Sin requisitos de ingreso ni nómina para mantener la cuenta activa y sin costes.

- Acceso a cuentas de ahorro remuneradas vinculadas con 2,01% TAE, una combinación de operativa y rentabilidad interesante.

- Tarjeta de débito Visa gratuita incluida, sin comisión de emisión ni mantenimiento.

- Gestión 100 % digital desde app y protección del Fondo de Garantía de Depósitos de España.

→ ¿Buscas un banco para 2? Aquí tienes la mejor cuenta online 2 titulares

Sabadell

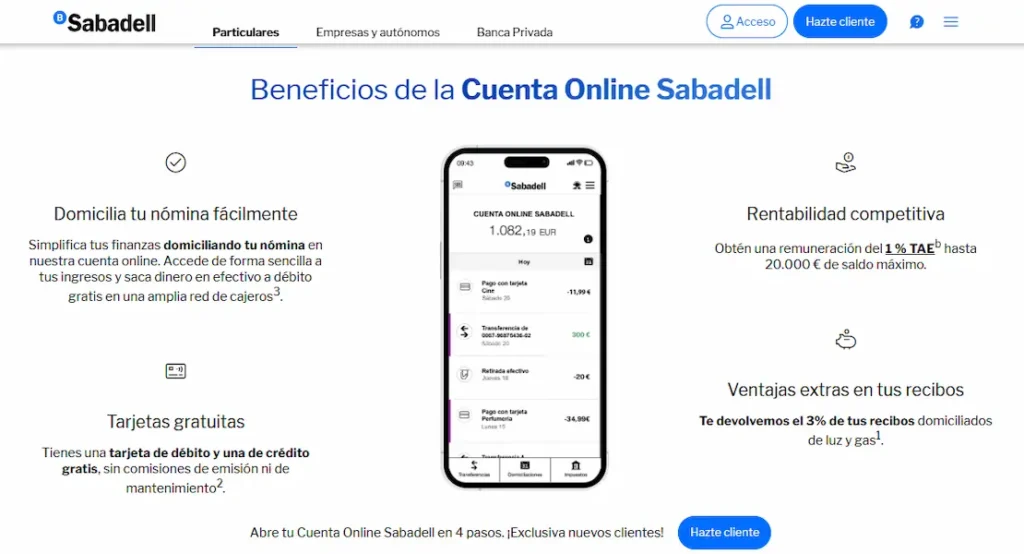

La Cuenta Online Sabadell es otra de las mejores cuentas sin comisiones para dos titulares. Es el producto que la entidad ofrece como cuenta conjunta sin comisiones de apertura, mantenimiento ni gestión, disponible para abrir 100 % online y operable desde la app o banca digital, ideal para parejas, familiares o socios que quieran gestionar los gastos compartidos de forma sencilla y eficiente. La apertura se realiza firmando el contrato digital y cada cotitular tiene acceso completo al saldo y a las operaciones de la cuenta conjunta.

En cuanto a comisiones, Banco Sabadell especifica en su documentación que no aplica comisiones por apertura ni por mantenimiento de la Cuenta Online contratada con dos titulares, y permite realizar transferencias SEPA en euros sin coste a través de canales digitales, así como incorporar tarjetas vinculadas sin costes recurrentes según lo estipulado en el documento de tarifas.

Además de ser una cuenta sin comisiones para la operativa básica, la Cuenta Online Sabadell ofrece remuneración del saldo y beneficios promocionales para nuevos clientes: en 2026 la cuenta tuvo una remuneración de hasta 1 % TAE sobre saldos hasta 50 000 € el primer año y devoluciones en recibos de luz y gas, junto con incentivos adicionales por domiciliación de nómina y uso de Bizum, aunque estas condiciones forman parte de promociones temporales y requieren cumplir ciertos requisitos.

Destacamos de Sabadell para mejor banco sin comisiones y cuentas conjuntas:

- Cuenta conjunta sin comisiones de apertura, mantenimiento ni gestión a través de la modalidad online.

- Transferencias SEPA en euros gratuitas desde el canal digital para la operativa común de la cuenta.

- Remuneración y beneficios promocionales para nuevos clientes que pueden incluir TAE competitiva y devolución de recibos, sujeto a condiciones de contratación.

- Gestión 100 % digital y rápida desde app o banca online, con alta de los dos titulares de forma independiente.

- Posibilidad de asociar tarjetas gratuitas a la cuenta conjunta para cada cotitular, según las condiciones vigentes.

→ ¿Quieres evitar gastos al abrir una cuenta? Bancos sin comisiones

BBVA

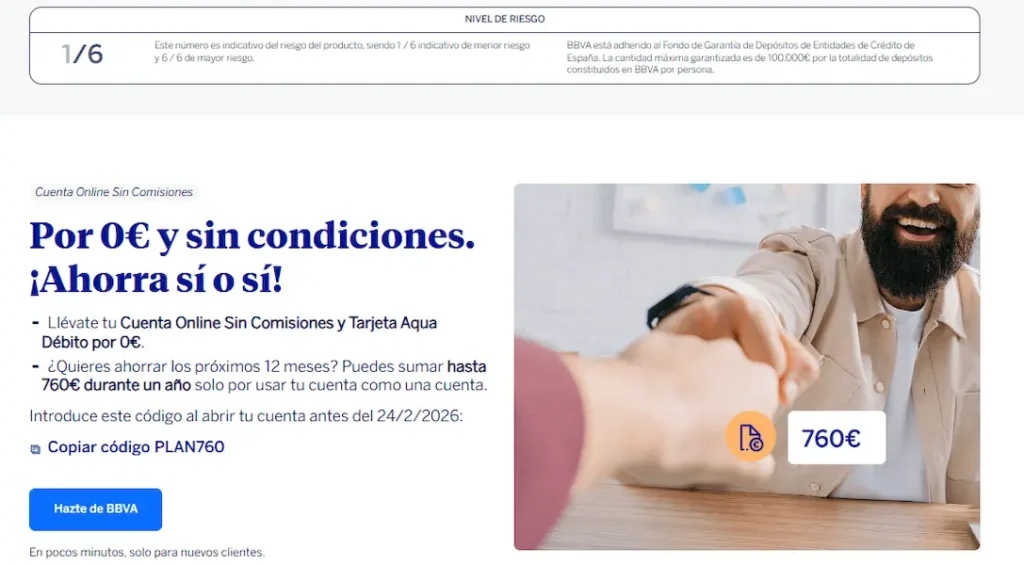

La Cuenta conjunta BBVA para dos titulares es una cuenta corriente sin comisiones de apertura ni de mantenimiento ni de administración que puede contratarse directamente online a través de la web o la app del banco, sin necesidad de domiciliar nómina, pensión o recibos para evitar cargos recurrentes; este producto permite compartir la gestión de los gastos con otra persona de forma sencilla, efectiva y con control desde la banca digital.

Esta cuenta incluye dos tarjetas Aqua Débito sin coste para cada titular, que permiten operar con el saldo de la cuenta, realizar pagos en comercios y usar Bizum desde el primer momento. Las transferencias SEPA en euros realizadas por canales digitales (app o web) no generan comisión, lo que facilita la operativa cotidiana conjunta sin costes adicionales básicos.

En cuanto a otras condiciones económicas, tienen una promoción nómina que puedes ganar hasta 760€ el primer año, cumpliendo la nómina o la pensión de 800€ al mes, tener el bizum con ellos, usar la tarjeta de débito y tener 1 recibo domiciliado. Esto la posiciona en el cuarto lugar mejores cuentas compartidas sin comisiones.

Destacamos de BBVA para mejores bancos para cuentas conjuntas sin comisiones:

- Sin comisión de apertura, mantenimiento ni administración en la cuenta conjunta de BBVA al contratarla online.

- Transferencias SEPA en euros gratuitas realizadas desde la app o la web del banco.

- Dos tarjetas Aqua Débito sin coste para cada titular, con Bizum integrado.

- Gestión 100 % digital desde app o web, con acceso completo a movimientos y operaciones compartidas.

- Producto adecuado para parejas, compañeros de piso o familiares que buscan una cuenta conjunta sin costes básicos y sin requisitos de vinculación.

→ ¿Buscas la opción adecuada para compartir gastos? Cuenta online 2 titulares

Bankinter

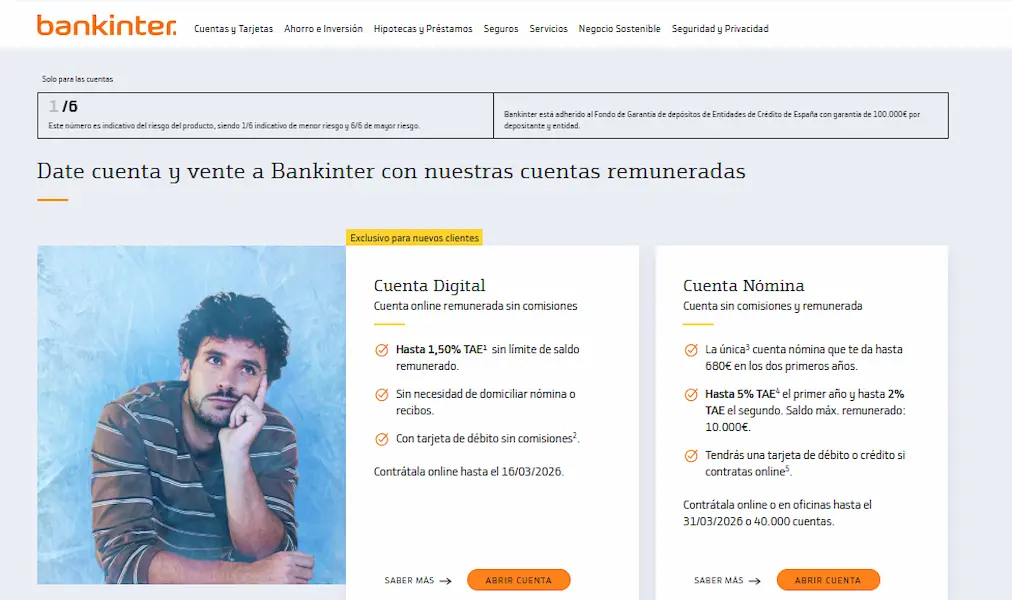

La Cuenta “Tú y Yo” de Bankinter es la solución que ofrece la entidad para quienes desean una cuenta conjunta sin comisiones de mantenimiento ni de administración, diseñada específicamente para gestionar gastos y finanzas compartidas de dos personas que ya son clientes de Bankinter. Para poder contratarla, ambos cotitulares deben ser mayores de edad, residentes en España y tener al menos una cuenta abierta en Bankinter (por ejemplo, una Cuenta Nómina, No-Nómina, Profesional, Pensión o Nómina Joven).

En cuanto a comisiones, Bankinter especifica que la Cuenta Tú y Yo no aplica comisiones de apertura, mantenimiento ni administración, siempre que se cumpla el requisito de tener cuentas activas previas en la entidad. Además, las transferencias nacionales SEPA realizadas a través de canales online son gratuitas, lo que facilita la operativa diaria conjunta. Cada titular recibe una tarjeta de crédito sin comisión de emisión ni mantenimiento vinculada a la cuenta.

Esta cuenta, una de las mejores cuentas bancarias conjuntas, no está diseñada para remunerar saldos de forma destacada como producto principal, sino para facilitar la gestión compartida de los gastos y pagos diarios sin costes recurrentes, siempre que se cumplan los requisitos de apertura.

Destacamos de Bankinter para mejores cuentas sin comisión:

- Cuenta conjunta sin comisiones de apertura, mantenimiento ni administración si ambos titulares cumplen los requisitos de cliente Bankinter.

- Transferencias SEPA en euros gratuitas realizadas desde canales digitales del banco.

- Tarjetas de crédito sin comisión de emisión ni mantenimiento para cada titular.

- Gestión 100 % digital desde la web o la app, con control completo de la operativa compartida.

- Producto ideal para parejas o socios que ya son clientes de Bankinter y quieren centralizar gastos sin costes adicionales.

→ ¿Estáis comparando opciones para gestionar dinero? Mejores cuentas para parejas

N26

N26 ofrece la Cuenta N26 Estándar, una cuenta bancaria digital sin comisiones que puede contratarse de forma individual y posteriormente convertirse en cuenta conjunta añadiendo un segundo titular desde la app, siempre que ambos sean clientes del banco. Se trata de una cuenta pensada para la gestión diaria de gastos compartidos, con operativa 100 % online y IBAN español, respaldada por el Fondo de Garantía de Depósitos alemán hasta 100 000 € por titular.

En cuanto a comisiones, la cuenta N26 Estándar no tiene comisión de apertura ni de mantenimiento, no exige domiciliar nómina ni recibos y permite transferencias SEPA gratuitas realizadas desde la app. Cada titular puede disponer de su propia tarjeta asociada, y toda la operativa se gestiona desde una única interfaz compartida, con visibilidad total de movimientos y saldo.

La cuenta conjunta de N26 no remunera el saldo, pero destaca por su simplicidad y su transparencia de costes, lo que la clasifica en el quinto lugar de las mejores cuentas conjuntas España. Las retiradas de efectivo en cajeros dentro de la zona euro son gratuitas hasta un número determinado al mes, y no existen cargos ocultos por la operativa básica diaria, lo que la convierte en una opción sólida para parejas o convivientes que buscan una cuenta conjunta sin comisiones y sin vinculación.

Destacamos de N26 para mejores bancos para abrir una cuenta conjunta sin comisiones:

- Cuenta conjunta sin comisión de mantenimiento ni apertura, sin requisitos de ingresos ni nómina.

- Transferencias SEPA en euros gratuitas desde la app para la operativa habitual compartida.

- Gestión 100 % digital con control en tiempo real de gastos y movimientos de ambos titulares.

- IBAN español y cobertura del Fondo de Garantía de Depósitos hasta 100 000 € por titular.

- Opción adecuada para parejas o compañeros de piso que buscan simplicidad, control y cero comisiones en la operativa diaria.

TPV moderno y sin complicaciones, ideal para autónomos y negocios digitales.

TPV moderno y sin complicaciones, ideal para autónomos y negocios digitales.