Revolut Pro vs Qonto: el veredicto rápido (para no perder el tiempo)

No compiten en igualdad de condiciones, y eso hay que dejarlo claro desde el principio.

Revolut Pro es mejor si quieres empezar sin fricción y no complicarte la vida. Si ya usas Revolut, lo activas en minutos, no pagas cuota mensual específica y tienes lo básico para facturar, cobrar y separar mínimamente tu actividad.

Qonto es mejor en cuanto tu actividad se parece a un negocio de verdad. Más control, más organización, mejor relación con la contabilidad y, sobre todo, una separación real entre lo personal y lo profesional.

El problema de Revolut Pro es que funciona muy bien… hasta que deja de hacerlo. En cuanto necesitas estructura, equipo o simplemente orden serio, se queda corto.

Qonto, en cambio, no es tan cómodo al principio, pero no se te queda pequeño a los tres meses.

Si hay que resumirlo sin rodeos: Revolut Pro es para empezar. Qonto es para construir algo encima.

Para quién es mejor cada uno

Revolut Pro es mejor para…

- Autónomos individuales que quieren empezar rápido sin abrir otra cuenta ni cambiar de herramienta.

- Perfiles con actividad sencilla (pocas facturas, pocos gastos) que buscan separar mínimamente lo personal y lo profesional.

- Freelancers digitales o creadores que valoran cobrar online fácilmente y moverse en varias divisas dentro del ecosistema Revolut.

Qonto es mejor para…

- Autónomos o empresas que necesitan separación real entre finanzas personales y negocio desde el primer día.

- Negocios que trabajan con gestor, tienen volumen de movimientos o necesitan orden contable.

- Proyectos que van a crecer (equipo, más facturación, más complejidad) y requieren estructura, control y escalabilidad sin tener que cambiar de cuenta en pocos meses.

Qué es Revolut Pro

Revolut Pro no es una cuenta empresarial como tal, sino una extensión profesional dentro de tu cuenta personal de Revolut. Está pensada para autónomos que trabajan por su cuenta y quieren separar ingresos y gastos sin salir del ecosistema que ya usan a diario.

En la práctica, funciona como una “capa” adicional: tienes un IBAN propio para la actividad profesional, puedes emitir facturas, aceptar pagos y usar una tarjeta específica, pero todo convive dentro de la misma app y bajo la misma lógica de usuario personal. Eso simplifica mucho el arranque, pero también limita hasta dónde puedes llevarlo sin empezar a notar fricciones.

Dónde brilla Revolut Pro

- Activación inmediata si ya usas Revolut.

- Sin cuota mensual específica para la cuenta Pro.

- Cobro fácil a clientes (enlaces de pago, QR, tarjeta).

- Buen comportamiento en pagos internacionales y divisas.

- Cashback en gastos profesionales.

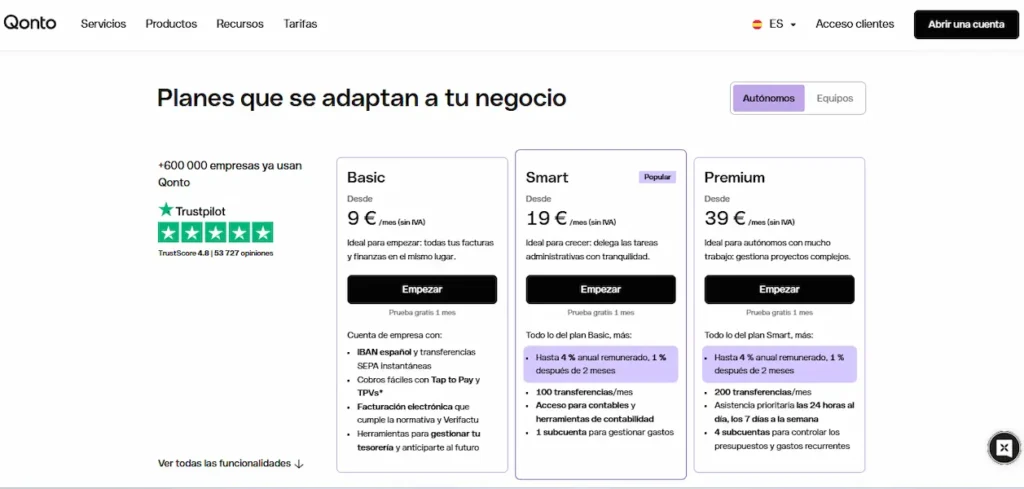

Qué es Qonto

Qonto es una cuenta profesional diseñada exclusivamente para negocio, no como extensión de una cuenta personal. Desde el primer momento separa completamente la operativa empresarial, tanto a nivel funcional como conceptual.

Su enfoque no es solo mover dinero, sino organizarlo: subcuentas, control de gastos, accesos para equipo, integración con contabilidad… Todo está pensado para que la cuenta sea una herramienta de gestión, no solo un canal de pagos. Es menos inmediata que Revolut Pro, pero mucho más sólida cuando el negocio empieza a tener estructura.

Dónde brilla Qonto

- Separación total entre finanzas personales y del negocio.

- IBAN español y enfoque claro en empresas en España.

- Gestión de gastos, tarjetas y equipo con control real.

- Integración directa con gestoría y herramientas contables.

- Organización de tesorería con subcuentas e IBAN propios.

→ ¿Te interesa una cuenta en Qonto? Ábrela aquí hasta con un 4% de remuneración

Seguridad y solvencia de Revolut Pro y Qonto

Aquí sí hay diferencias importantes, y no tanto por “quién es más seguro”, sino por cómo está estructurada la protección del dinero y bajo qué marco legal operan.

¿Está regulado?

Revolut Pro se apoya en la estructura de Revolut Bank UAB, que es un banco con licencia europea. Esto implica supervisión bancaria directa dentro del marco del Banco Central Europeo y regulación activa en España a través del Banco de España en lo que respecta a su operativa.

Qonto, por su parte, es una entidad de pago, no un banco. Está regulada y supervisada, pero bajo un marco distinto. Su actividad está controlada por el regulador francés y registrada en España, pero no tiene licencia bancaria.

La diferencia no es de legalidad, sino de categoría regulatoria.

Fondo de Garantía de Depósitos

Aquí está el punto más claro de toda la comparativa.

Revolut Pro, al operar bajo estructura bancaria, puede beneficiarse de la garantía de depósitos hasta 100.000 € para los saldos elegibles. Esto es el mismo esquema que aplica a los bancos tradicionales europeos.

Qonto no ofrece esa garantía directa sobre la cuenta, porque no es banco. En su lugar, utiliza el sistema de salvaguarda de fondos, manteniendo el dinero de los clientes separado en cuentas en bancos asociados.

Esto no significa que el dinero esté desprotegido, pero jurídicamente no es lo mismo que una cuenta bancaria clásica.

Solvencia y respaldo

Revolut es hoy una de las fintech más grandes de Europa, con millones de clientes y una infraestructura bancaria propia. Su escala y licencia bancaria le dan una posición fuerte en términos de solvencia percibida.

Qonto también tiene un crecimiento muy sólido en el segmento empresarial europeo y está bien financiado, pero su modelo sigue siendo el de entidad de pago especializada en negocio, no el de banco universal.

Aquí la diferencia es clara: Revolut tiene músculo bancario; Qonto tiene especialización empresarial.

Track record en España

Revolut lleva años operando en España y es una marca muy reconocida a nivel usuario. Revolut Pro se apoya en esa base, aunque como producto profesional no tiene una trayectoria independiente tan visible.

Qonto tiene una implantación más específica en el segmento empresa en España, con producto adaptado, soporte localizado y funcionalidades pensadas para normativa y operativa española.

Lectura clara para el usuario:

- Si priorizas protección bancaria del saldo, Revolut Pro parte con ventaja.

- Si priorizas coherencia como herramienta de negocio en España, Qonto está mejor construido.

No es una cuestión de seguridad absoluta, sino de qué tipo de seguridad y qué tipo de estructura necesitas para tu dinero y tu actividad.

→ ¿Quieres saber más sobre esta plataforma? Te invitamos a leer Qonto opiniones en España

Comisiones y condiciones entre Revolut Pro y Qonto

Aquí la diferencia no está solo en cuánto pagas, sino en cómo está construido el modelo de costes. Porque uno intenta ser casi invisible en precio… y el otro te cobra por darte estructura.

Cuenta para uso diario

Revolut Pro gana claramente en entrada: no tiene cuota mensual propia. Si tu operativa es sencilla —cobrar, pagar, algún gasto— puedes funcionar sin coste fijo. Eso sí, no es totalmente “gratis”: hay comisiones en cobros a clientes y dependes de las condiciones del plan personal de Revolut para ciertas operaciones.

Qonto funciona al revés: pagas desde el primer día. Pero a cambio tienes una estructura clara de lo que incluye cada plan (transferencias, tarjetas, subcuentas). No hay sorpresas, pero tampoco gratuidad.

La diferencia real aquí es que Revolut Pro es barato mientras haces poco; Qonto es estable cuando haces mucho.

Cuenta con ingresos (operativa real de autónomo)

Aquí empieza a cambiar la foto.

Revolut Pro cobra por aceptar pagos (tarjeta, enlaces, etc.), lo cual tiene sentido si cobras a clientes directamente. Además, ofrece cashback en gastos, lo que puede compensar parcialmente esos costes si usas mucho la tarjeta.

Qonto no basa su modelo en cobrar por cada ingreso, sino en la suscripción. Cobrar por transferencia no tiene coste adicional dentro de los límites del plan, y no dependes de “comisiones por cobro” como tal.

Esto significa que:

- Si cobras poco y de forma puntual → Revolut Pro encaja

- Si tienes flujo constante de ingresos → Qonto es más predecible

Cuenta para ahorrar o gestionar liquidez

Aquí hay una diferencia clara.

Revolut Pro no está pensado para gestionar tesorería. Puedes separar dinero dentro de la app, pero no hay una lógica de organización empresarial ni una propuesta clara de rendimiento dentro de la propia cuenta Pro.

Qonto, en cambio, sí introduce dos cosas importantes:

- Subcuentas reales para organizar dinero

- Remuneración del saldo en ciertos planes y condiciones

Esto no convierte a Qonto en una cuenta de ahorro pura, pero sí la acerca a una herramienta de gestión de liquidez.

¿Cuándo importa pagar comisiones y cuándo no?

Esta comparativa se entiende con una idea muy simple:

- Revolut Pro es imbatible en coste si tu negocio es pequeño y simple. No pagas cuota y puedes operar sin fricción.

- Qonto empieza a tener sentido cuando el coste deja de ser el problema principal. En cuanto valoras el tiempo, el orden y la gestión, la cuota mensual pasa a un segundo plano.

Dicho sin rodeos: Revolut Pro es más barato porque asume que necesitas poco. Qonto es más caro porque asume que tu negocio es algo serio. Y ahí está toda la diferencia.

→ ¿Quieres analizar otras comparativas antes de decidir?

Productos y operativa: Revolut Pro vs Qonto

| Funcionalidad clave | Revolut Pro | Qonto |

|---|---|---|

| Tipo de cuenta | Extensión profesional dentro de cuenta personal | Cuenta empresarial independiente |

| Público objetivo | Autónomos individuales (sin sociedad) | Autónomos, pymes y sociedades |

| IBAN | Independiente dentro de Revolut (ES en proceso/migración) | Español desde apertura |

| Apertura | Inmediata si ya eres cliente | Online, pero requiere alta específica como negocio |

| Cuota mensual | No (pero depende del plan personal de Revolut) | Sí (estructura por planes) |

| Tarjeta profesional | Sí (débito, integrada en Revolut) | Sí (varias según plan) |

| Cobro a clientes | Sí (enlaces de pago, QR, tarjetas) | Sí (transferencias, TPV, soluciones integradas) |

| Comisiones por cobro | Sí (por transacción según método) | No en transferencias dentro de plan |

| Transferencias SEPA | Sí | Sí (incluidas según plan) |

| Transferencias internacionales | Muy competitivo en divisas | Disponibles, con coste estructurado |

| Subcuentas | Limitadas dentro del ecosistema | Sí, con IBAN propio |

| Control de gastos | Básico | Avanzado (categorías, tickets, automatización) |

| Accesos para equipo | No pensado para equipo | Sí, con roles y permisos |

| Integración contable | Limitada | Amplia (gestorías, software contable) |

| Facturación | Sí | Sí, más completa y adaptada a España |

| Remuneración del saldo | No específica en Pro | Sí (según plan y condiciones) |

| Separación personal/profesional | Parcial (misma app) | Total |

| Uso como cuenta principal | Limitado | Diseñado para ello |

Lectura rápida de la tabla: Revolut Pro funciona muy bien como solución ligera para autónomos individuales que quieren empezar sin fricción. Qonto, en cambio, está pensado para algo distinto: ser la cuenta sobre la que realmente se organiza un negocio, no solo donde se mueve el dinero.

¿Cuál usaría yo según el perfil?

Aquí es donde se toma la decisión de verdad. No por lo que prometen, sino por cómo encajan en el día a día.

Autónomo que empieza (actividad simple)

Usaría Revolut Pro. Si estás empezando, con pocos clientes y poca estructura, no tiene sentido complicarte. Activas Pro en minutos, no pagas cuota y puedes separar lo básico sin fricción. Eso sí, con una idea clara: es una solución temporal.

Autónomo consolidado (ya factura de forma estable)

Aquí ya me iría a Qonto. En cuanto tienes ingresos constantes, necesitas orden. Separar bien cuentas, trabajar con gestor, controlar gastos… Todo eso en Revolut Pro se empieza a quedar corto. Qonto aquí no es “más completo”, es directamente más adecuado.

Negocio que quiere crecer

Qonto sin dudarlo. Si sabes que vas a escalar —más clientes, más volumen, quizá equipo— no tiene sentido montar todo sobre una herramienta que no está pensada para eso. Revolut Pro no está diseñado para crecer contigo; Qonto sí.

Profesional digital / freelance internacional

Aquí depende, pero con matices.

- Si priorizas divisas, cobros internacionales y simplicidad → Revolut Pro

- Si además necesitas orden, contabilidad y estructura → Qonto

Muchos empiezan con Revolut… y acaban migrando.

Cuenta principal del negocio

Qonto claramente. Revolut Pro puede funcionar, pero no está pensado para ser el eje financiero completo de un negocio. Le falta estructura, control y separación real. Qonto, en cambio, está construido justo para eso.

Uso mixto (personal + profesional sin complicarse)

Revolut Pro encaja mejor. Si quieres tener todo en una sola app y no te preocupa mezclar parcialmente entornos, es mucho más cómodo.

Resumen honesto:

- Revolut Pro → Comodidad y coste bajo al principio.

- Qonto → Estructura y recorrido a medio plazo.

La clave no es cuál te gusta más hoy, sino cuál te evita tener que cambiar en seis meses.