Resumen rápido

- Revolut suele encajar mejor si quieres una cuenta digital, usar tarjeta en viajes, cambiar divisas y gestionar todo desde una app.

- Cajamar tiene más sentido si prefieres banco tradicional, oficinas, cajeros propios y una relación bancaria más completa.

- Revolut ofrece plan Estándar sin cuota mensual, pero hay límites en retiradas, cambio de divisa y algunas comisiones según uso.

- Cajamar permite abrir una Cuenta Online sin comisiones si operas por canales digitales, con tarjeta de débito gratuita y Bizum.

- Para efectivo, Cajamar parte con ventaja por sus más de 1.000 cajeros del Grupo Cooperativo Cajamar.

- Para viajes y pagos internacionales, Revolut suele ser más práctico por su enfoque multidivisa.

- Si buscas una cuenta principal en España, conviene revisar nómina, Bizum, cajeros, comisiones y cobertura de depósitos antes de decidir.

Revolut y Cajamar: diferencias principales

Revolut es un banco digital con una propuesta muy centrada en la app. Su punto fuerte está en pagos con tarjeta, control del gasto, divisas, tarjetas virtuales, transferencias y herramientas para organizar el dinero. Además, opera en España a través de Revolut Bank UAB, Sucursal en España, inscrita en el Registro de Entidades de Crédito con código 1583, según el BOE.

Cajamar es una entidad cooperativa española perteneciente al Grupo Cooperativo Cajamar. Su propuesta es más amplia: cuentas, tarjetas, depósitos, préstamos, hipotecas, banca online, oficinas, cajeros y atención más tradicional. Si quieres ampliar contexto antes de decidir, puedes revisar nuestro análisis de Cajamar opiniones y compararlo con la review de Revolut opiniones.

| Punto de comparación | Revolut | Cajamar |

|---|---|---|

| Tipo de banco | Digital, muy centrado en app. | Banco cooperativo con red física. |

| Cuenta principal | Buena si priorizas app, pagos y viajes. | Buena si quieres cuenta completa en España. |

| Bizum | Disponible en España. | Disponible en la app de Grupo Cajamar. |

| Cajeros | Límites según plan y posible coste de terceros. | Más de 1.000 cajeros GCC sin comisión a débito. |

| Divisas | Muy fuerte para viajes y pagos internacionales. | Más orientado a operativa bancaria nacional. |

| Oficinas | No es su punto fuerte. | Tiene red física y gestoría más tradicional. |

| Productos extra | Ahorro, inversión, tarjetas y servicios digitales. | Cuentas, depósitos, préstamos, hipotecas y seguros. |

La diferencia práctica es sencilla: Revolut se siente más como una app financiera global, mientras que Cajamar funciona más como un banco español completo. Eso no hace que uno sea automáticamente mejor que otro; cambia el tipo de usuario para el que cada uno tiene sentido.

Qué banco encaja mejor contigo

Revolut encaja mejor si quieres una cuenta ligera, digital y flexible. Es especialmente interesante si pagas mucho con tarjeta, viajas, compras en otras divisas o quieres tener tarjetas virtuales para compras online. También puede ser útil como segunda cuenta para separar gastos, controlar presupuestos o tener una alternativa a tu banco principal.

Cajamar encaja mejor si quieres una cuenta bancaria para el día a día en España, con posibilidad de usar oficinas, cajeros, gestor personal, Bizum, nómina, recibos y productos de ahorro o financiación. Si lo que buscas es una cuenta digital dentro de un banco tradicional, la Cuenta Online Cajamar puede ser una alternativa interesante frente a una cuenta puramente neobancaria.

Una forma rápida de decidir:

- Elige Revolut si viajas, pagas en divisas, usas mucho la app y apenas necesitas efectivo.

- Elige Cajamar si quieres operar en España con cajeros propios, oficinas y productos bancarios tradicionales.

- Elige Revolut como segunda cuenta si ya tienes banco principal y buscas comodidad para pagos, viajes o control de gastos.

- Elige Cajamar como cuenta principal si valoras más estabilidad, atención bancaria y operativa completa.

Consejo experto: si estás dudando entre ambos, piensa en tus tres operaciones más habituales. Si son pagar con tarjeta, enviar dinero y viajar, Revolut puede encajar mejor. Si son retirar efectivo, domiciliar nómina, hablar con el banco o contratar productos adicionales, Cajamar probablemente sea más cómodo.

Costes, comisiones y letra pequeña

Revolut tiene un plan Estándar sin cuota mensual, pero eso no significa que todo sea gratis en cualquier circunstancia. Según sus comisiones del plan Estándar, la suscripción es gratuita, los pagos nacionales y SEPA en euros pueden ser gratuitos, y las retiradas en cajeros de otras entidades tienen límites: las cinco primeras retiradas o los primeros 200 € al mes, lo que ocurra primero. Después pueden aplicarse comisiones, y también pueden existir costes de terceros en cajeros.

Cajamar, por su parte, indica en su Cuenta Online que no cobra comisiones de administración ni mantenimiento si operas online, e incluye tarjeta de débito gratuita. La letra pequeña está en el tipo de cuenta y en el uso: si contratas un producto distinto, operas fuera de los canales previstos o aceptas promociones con permanencia, las condiciones pueden cambiar.

Aquí conviene tener una idea clara: el Banco de España recuerda que las comisiones son importes que las entidades cobran por servicios bancarios y que deben publicar información sobre las comisiones habituales para facilitar la comparación. Puedes revisar su explicación sobre comisiones bancarias si quieres entender mejor cómo funcionan.

Error común: quedarse solo con el titular “sin comisiones”. Una cuenta puede no cobrar mantenimiento, pero sí tener costes por tarjeta física, retiradas fuera de límite, transferencias especiales, cambio de divisa, descubierto, productos vinculados o servicios presenciales.

Ejemplo sencillo: si retiras 50 € cuatro veces al mes con Revolut, probablemente sigas dentro de los límites del plan Estándar. Si retiras 100 € tres veces, ya superas los 200 € mensuales aunque solo hayas hecho tres retiradas. En Cajamar, el punto importante es usar los cajeros del Grupo Cooperativo Cajamar y mantener la operativa dentro de las condiciones de la cuenta contratada.

Cuenta, tarjeta y operativa diaria

Para el día a día, Revolut brilla por velocidad y control. Puedes gestionar tarjetas, bloquearlas, crear tarjetas virtuales, categorizar gastos, hacer transferencias y controlar pagos desde la app. También ofrece Bizum en España y cuenta con IBAN nacional en sus servicios bancarios españoles, lo que reduce fricciones para nómina, recibos y pagos habituales.

Cajamar ofrece una experiencia más bancaria: cuenta, tarjeta de débito, banca electrónica, app, gestor remoto, oficinas y cajeros. No suele tener el punto de agilidad internacional de Revolut, pero puede resultar más cómodo para quien quiere una relación bancaria más completa. Si vas a usar Cajamar como banco principal, también puede interesarte revisar la Cuenta Nómina Cajamar para comparar condiciones frente a la cuenta online.

En tarjeta, Revolut suele ser más atractiva para compras online, pagos en el extranjero y control de seguridad. Cajamar puede ser más útil si quieres una tarjeta asociada a un banco tradicional y operar con más normalidad en cajeros propios. Si usas mucho financiación aplazada o tarjetas de crédito, revisa siempre la TAE, el coste total y si existe modalidad revolving.

Advertencia importante: pagar con tarjeta no siempre es lo mismo que financiar compras. Si una tarjeta permite aplazar pagos, la cuota mensual puede parecer cómoda, pero el coste total puede subir mucho si el interés es alto. Antes de activar cualquier pago aplazado, mira TAE, plazo, comisiones y coste total en euros.

Bizum, cajeros y efectivo disponible

En Bizum, ambos pueden servir para usuarios en España. Revolut explica en su página de Bizum que permite activarlo desde la app y usarlo para enviar y recibir dinero. Cajamar también permite usar Bizum desde la app del Grupo Cajamar, algo útil si quieres una cuenta más tradicional sin renunciar a pagos inmediatos entre particulares.

La gran diferencia está en el efectivo. Revolut tiene límites por plan y, aunque ya cuenta con cajeros propios en algunas zonas como Madrid o Barcelona, la disponibilidad todavía no es comparable a la de una red bancaria tradicional. Además, en cajeros que no sean de Revolut pueden aplicarse límites del plan y comisiones de terceros, según informa la propia entidad en su página de cajeros automáticos.

Cajamar tiene ventaja si retiras efectivo con frecuencia. La Cuenta Online indica que permite sacar dinero a débito sin comisiones en más de 1.000 cajeros del Grupo Cooperativo Cajamar. Para verlo con más detalle, puedes consultar nuestra guía sobre cajeros Cajamar.

Ejemplo práctico: si sacas 20 € de vez en cuando, Revolut puede ser suficiente. Si retiras 100 € o 200 € varias veces al mes, Cajamar puede darte más tranquilidad si tienes cajeros del grupo cerca. La pregunta no es solo cuánto cuesta retirar dinero, sino si tendrás cajeros cómodos en tu zona.

Ahorro, nómina y promociones vigentes

En ahorro, Revolut ofrece productos remunerados ligados a sus planes y condiciones. Su cuenta nómina anuncia intereses diarios, con tipos variables según plan, y una cuenta de depósito a la vista con importe máximo de depósito indicado por la entidad. Si te interesa esta parte, revisa también nuestra guía de cuenta remunerada Revolut, porque aquí la letra pequeña importa mucho: tipo aplicable, plan contratado, límite remunerado y fiscalidad.

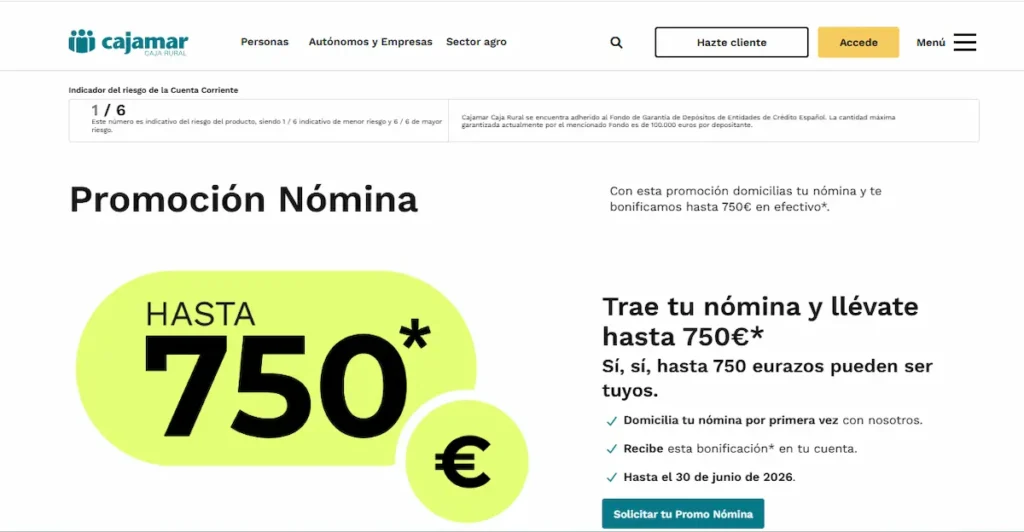

Cajamar tiene una propuesta más promocional en su Cuenta Online. Según la información oficial de la entidad, la cuenta ofrece remuneración durante los 6 primeros meses para nuevos clientes con Bizum activo, hasta un saldo máximo de 50.000 €, y puede sumar una bonificación por nómina si se cumplen importes y permanencia. En la información legal de Cajamar, la promoción de nómina exige mantenerla durante al menos 36 meses y está sujeta a tributación.

Esto es importante: una promoción no debe decidir por ti si luego te ata a condiciones que no quieres cumplir. Si domicilias una nómina de 1.200 € para recibir una bonificación, revisa cuánto tiempo debes mantenerla, si hay penalización por incumplir y si el importe neto después de impuestos compensa.

Para comparar alternativas más allá de estas dos entidades, puede tener sentido revisar las mejores cuentas bancarias o, si tu prioridad es no pagar mantenimiento, las mejores bancos y cuentas sin comisiones.

Seguridad, regulación y garantías aplicables

Tanto Revolut como Cajamar son entidades reguladas, pero la cobertura de depósitos no se articula exactamente igual. Cajamar indica que está adherido al Fondo de Garantía de Depósitos de Entidades de Crédito español, con una cobertura máxima de 100.000 € por depositante. Revolut Bank UAB, aunque opera con sucursal en España, informa de que sus depósitos están cubiertos por el sistema lituano de garantía de depósitos, también con límite de 100.000 € por depositante y entidad.

Esto no significa que una entidad sea segura y la otra no. Significa que conviene saber qué fondo cubre tu dinero, bajo qué entidad jurídica está tu cuenta y qué productos son depósitos bancarios frente a productos de inversión. Una cuenta corriente o depósito no es lo mismo que invertir en acciones, fondos, criptoactivos o productos de mercado.

Cajamar puede transmitir más familiaridad a muchos usuarios por ser una entidad española tradicional, con oficinas y trayectoria en banca cooperativa. Revolut puede resultar más innovador, pero exige que el usuario entienda bien qué producto está usando dentro de la app: cuenta, ahorro, inversión, criptomonedas, tarjeta o cambio de divisa.

Señal de alerta: si tienes más de 100.000 € líquidos, no lo concentres todo en una sola entidad sin revisar cobertura. Y si mezclas cuenta bancaria con productos de inversión dentro de una app, separa mentalmente ambas cosas: no tienen los mismos riesgos ni las mismas garantías.

Veredicto final según tu perfil

Revolut gana si buscas una cuenta digital para pagar, viajar, controlar gastos y gestionar divisas desde una app potente. Es una opción muy cómoda para usuarios acostumbrados a operar sin oficinas y que apenas usan efectivo. También puede ser una buena segunda cuenta para viajes, compras online o separar presupuestos.

Cajamar gana si quieres una cuenta más completa en España, con oficinas, cajeros propios, Bizum, nómina, gestor y acceso a productos bancarios tradicionales. No tiene el mismo enfoque internacional que Revolut, pero puede ser más práctica como banco principal si valoras cercanía, efectivo y una relación bancaria más amplia.

La decisión más razonable suele ser esta:

- Usa Revolut si tu prioridad es app, viajes, divisas, tarjetas virtuales y operativa internacional.

- Usa Cajamar si tu prioridad es cuenta principal, cajeros, oficinas, nómina y productos bancarios tradicionales.

- Combina ambos si quieres Cajamar para la operativa estable en España y Revolut para viajes, pagos y control digital.

- Revisa condiciones antes de contratar si vas a aprovechar promociones, remuneración o bonificaciones por nómina.

Para muchos usuarios, la combinación más equilibrada puede ser tener Cajamar como cuenta principal y Revolut como cuenta auxiliar para viajes y pagos digitales. Pero si apenas usas efectivo, no necesitas oficina y haces todo desde el móvil, Revolut puede cubrir buena parte de tu operativa diaria.

Conclusión

Revolut y Cajamar no compiten exactamente en el mismo terreno. Revolut es más fuerte cuando buscas una experiencia digital rápida, pagos internacionales, divisas, tarjetas virtuales y control del gasto desde el móvil. Cajamar tiene más sentido si quieres una cuenta bancaria principal en España, con cajeros, oficinas, Bizum, gestor y productos tradicionales.

La mejor elección depende de tu uso real. Si quieres minimizar comisiones, revisa límites de cajeros, condiciones de la cuenta, promociones temporales, requisitos de nómina, cobertura de depósitos y posibles costes por servicios adicionales. Primero entiende la letra pequeña; después decide qué banco encaja mejor contigo.

→ Desde aquí puedes ir a la web de Revolut o Cajamar para abrir la cuenta que más te convenga.