Divulgación publicidad

Tu éxito es nuestra prioridad absoluta.

En Finantres, nuestra misión es ayudarte a tomar decisiones financieras con seguridad y confianza. Como entidad independiente, nos especializamos en ofrecer información objetiva y herramientas interactivas que te acompañen a lo largo de tu viaje financiero. Todo el contenido que encontrarás en nuestra plataforma, desde artículos hasta herramientas, está diseñado exclusivamente con fines informativos y como una ayuda autoguiada. No está destinado a ofrecer asesoramiento personalizado sobre inversiones.

¿Cómo generamos ingresos? Nuestros socios comerciales nos compensan. Esto puede influir en qué productos analizamos o mencionamos en el sitio (y en qué lugar aparecen), pero nunca afecta la calidad ni la imparcialidad de nuestras recomendaciones, las cuales están respaldadas por exhaustivas horas de investigación. Es importante aclarar que nuestros socios no pueden pagarnos para garantizar reseñas favorables sobre sus productos o servicios.

Autor

Revisor

En Finantres, siempre mantenemos nuestra independencia editorial. Nos regimos por altos estándares de integridad en todo lo que publicamos, pero este artículo puede incluir menciones a productos de nuestros socios. A continuación, te explicamos cómo obtenemos ingresos. Nuestra promesa en Finantres es asegurarnos de que todo lo que compartimos sea imparcial, preciso y confiable.

Oferta patrocinada

✅ ¿Por qué nos gusta bunq Business? bunq Business es de las mejores cuentas digitales para empresas en 2025, sobre todo si valoras la flexibilidad, la automatización y una operativa potente sin papeleo ni visitas a oficina. Ahora, con IBAN español incluido y planes ajustados tanto para autónomos como para empresas más grandes, es una alternativa muy sólida frente a la banca tradicional. Destaca por ofrecer hasta 25 cuentas con IBAN distintas, pagos multidivisa, cashback del 1 % con tarjeta de crédito y funcionalidades avanzadas como escaneo de facturas, clasificador automático de pagos y automatización del IVA. Todo esto, disponible en segundos desde el móvil.

🚫 Busca en otra parte si: Tu empresa necesita financiación bancaria tradicional (préstamos, líneas de crédito o leasing) o soporte 100 % telefónico en español.

🏦 Cuentas bancarias para empresas en bunq

bunq ofrece cuatro planes empresariales:

bunq Free: completamente gratuito, orientado a autónomos que solo necesitan lo básico. No incluye tarjetas físicas ni funcionalidades avanzadas, pero puede servir para empezar o para uso muy puntual.

bunq Core (7,99 €/mes): incluye 3 cuentas IBAN, acceso para 1 director, tarjeta física incluida, soporte online, posibilidad de integrar contabilidad, exportaciones automáticas y pagos instantáneos (con coste adicional por transacción).

bunq Pro (13,99 €/mes): pensado para pymes. Incluye 5 cuentas IBAN, hasta 3 accesos de director, 3 tarjetas físicas, 5 transacciones en divisa sin comisión al mes, cashback del 1 %, tarjeta metálica disponible, y muchas automatizaciones: IVA automático, Zapier, escaneo de facturas, etc.

bunq Elite (18,99 €/mes): para empresas que quieren lo mejor. Hasta 25 IBANs, 10 tarjetas para empleados, 10 transferencias internacionales gratis al mes, cashback de hasta el 1 %, 500 transferencias instantáneas gratis al año, eSIM incluida, funcionalidades de viaje avanzadas y todo el ecosistema de automatización y sostenibilidad.

Todos los planes permiten operar desde el móvil o la web, añadir tarjetas virtuales, programar pagos, acceder a herramientas de ahorro y clasificar automáticamente los movimientos. También puedes abrir cuentas en 22 divisas distintas con los planes Pro y Elite.

Aviso importante: La información de este artículo ha sido revisada y actualizada entre el 5 de Diciembre y el 19 de Diciembre de 2025. En Finantres analizamos de forma independiente las principales cuentas bancarias para autónomos, empresas y asociaciones, priorizando entidades serias, reguladas y con trayectoria reconocida en el mercado español y europeo. Solo incluimos opciones de bancos que están debidamente supervisados y que ofrecen condiciones claras y seguras para profesionales. Actualizamos nuestros rankings cada dos semanas para que siempre tengas acceso a datos fiables y decisiones bien fundamentadas.

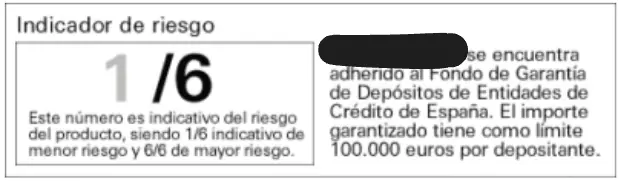

Aviso importante: Los datos sobre la Tasa Anual Equivalente (TAE) se han actualizado entre el 5 de Diciembre y el 19 de Diciembre, y toda la información adicional es vigente desde el 5 de Diciembre de 2025. En Finantres, revisamos esta información periódicamente, generalmente cada dos semanas, para garantizar su precisión. Es importante tener en cuenta que las tasas de TAE pueden haber cambiado desde la última revisión y podrían variar según la entidad o la región. Solo incluimos en nuestros análisis entidades financieras españolas o europeas que estén respaldadas por el Fondo de Garantía de Depósitos (FGD) u otro organismo del mismo estilo, garantizando la protección de los ahorros hasta el límite legal establecido.

Qonto destaca como una solución financiera integral para pymes, autónomos y startups en España. Su enfoque digital permite una gestión eficiente de las finanzas empresariales, ofreciendo herramientas que simplifican procesos como la facturación, el control de gastos y la conciliación bancaria. Además, su colaboración con proveedores de TPV como Square facilita la aceptación de pagos con tarjeta, adaptándose a las necesidades de los negocios modernos.

Tu empresa requiere servicios bancarios tradicionales con atención presencial en sucursales físicas.

Necesitas operar con monedas o métodos de pago no compatibles con las soluciones de TPV ofrecidas por Qonto.

Qonto ofrece cuentas diseñadas específicamente para las necesidades de las empresas, permitiendo una gestión financiera eficiente y adaptada al entorno digital actual. Estas cuentas incluyen funcionalidades como:

Gestión de gastos: Control detallado de los gastos empresariales con categorización automática y seguimiento en tiempo real.

Facturación integrada: Emisión y seguimiento de facturas directamente desde la plataforma.

Subcuentas con IBAN español: Posibilidad de crear subcuentas para diferentes proyectos o departamentos, facilitando la organización financiera.

Accesos personalizados: Configuración de permisos para diferentes miembros del equipo, asegurando un control adecuado de las operaciones financieras.

Estas características hacen de Qonto una opción atractiva para empresas que buscan una solución bancaria moderna y eficiente.

Qonto proporciona a las empresas tarjetas Mastercard tanto físicas como virtuales, adaptadas a diferentes necesidades empresariales. Las tarjetas disponibles incluyen:

Tarjeta One: Ideal para operaciones diarias, con funcionalidades básicas y control de gastos.

Tarjeta Plus: Ofrece límites más altos y beneficios adicionales, adecuada para empresas con mayores volúmenes de transacciones.

Tarjeta X: Diseñada para empresas que requieren límites ampliados y beneficios premium.

Además, Qonto ha establecido asociaciones con entidades financieras para ofrecer opciones de financiación a corto plazo, permitiendo a las empresas acceder a recursos adicionales cuando lo necesiten.

Ahora existe una oferta de la cuenta de pago al 4% para nuevos clientes.

Qonto colabora con proveedores de TPV como Square para ofrecer soluciones de pago adaptadas a las necesidades de los comerciantes. Estas soluciones incluyen:

Datáfonos móviles: Dispositivos que permiten aceptar pagos con tarjeta en cualquier lugar, ideales para negocios que operan fuera de un establecimiento fijo.

Integración con la cuenta Qonto: Los pagos realizados a través de los TPV se integran automáticamente en la cuenta de la empresa, facilitando la conciliación bancaria.

Soporte para múltiples métodos de pago: Aceptación de tarjetas de crédito y débito, así como pagos a través de Apple Pay y Google Pay.

Estas herramientas permiten a los comerciantes ofrecer una experiencia de pago moderna y eficiente a sus clientes.

Banco Sabadell destaca por su enfoque integral hacia las pequeñas y medianas empresas (pymes), autónomos y comercios en España. Ofrece una amplia gama de soluciones financieras adaptadas a las necesidades específicas de cada negocio, incluyendo cuentas bancarias especializadas, terminales de punto de venta (TPV) avanzados y servicios digitales que facilitan la gestión diaria. Su compromiso con la innovación y el soporte personalizado lo convierte en una opción sólida para empresas que buscan eficiencia y adaptabilidad en sus operaciones financieras.

Tu empresa requiere una plataforma bancaria 100% digital sin interacción con oficinas físicas.

Necesitas operar en mercados internacionales con servicios específicos que Banco Sabadell no ofrece actualmente.

Banco Sabadell ofrece varias cuentas diseñadas para satisfacer las necesidades de diferentes tipos de empresas:

Cuenta Sabadell Negocios: Diseñada para autónomos y pequeñas empresas, esta cuenta facilita la gestión financiera diaria con servicios adaptados a las necesidades del negocio.

Cuenta Sabadell Negocios Plus: Ofrece beneficios adicionales como tarjetas de débito y crédito sin comisiones de emisión ni mantenimiento, y la posibilidad de asociar un TPV con condiciones ventajosas.

Cuenta Sabadell Empresas: Pensada para empresas de mayor tamaño, proporciona servicios avanzados de gestión financiera y acceso a productos especializados.

Estas cuentas permiten una gestión eficiente de las finanzas empresariales, con acceso a herramientas digitales y soporte especializado.

Banco Sabadell proporciona a las empresas tarjetas de débito y crédito adaptadas a sus necesidades:

Tarjetas Business: Disponibles en modalidades de débito y crédito, estas tarjetas facilitan el control de gastos y ofrecen ventajas específicas para negocios.

En cuanto a financiación, Banco Sabadell ofrece diversas opciones para apoyar el crecimiento empresarial, incluyendo líneas de crédito, préstamos y soluciones de leasing, adaptadas a las características y necesidades de cada empresa.

Banco Sabadell, a través de su filial PAYCOMET, ofrece una gama completa de soluciones de TPV para facilitar los cobros en diferentes entornos:

TPV Smart: Terminales con pantalla táctil y conectividad avanzada, ideales para comercios que buscan una solución moderna y eficiente.

TPV Móvil SoftPOS: Permite convertir un smartphone en un terminal de cobro, ideal para negocios que requieren movilidad.

TPV Virtual: Solución para e-commerce que permite integrar pagos en línea de forma segura y personalizada.

TPV Smart Phone & Sell: Facilita las ventas a distancia sin necesidad de una tienda online, mediante enlaces de pago enviados por SMS, email o redes sociales.

Estas herramientas están diseñadas para adaptarse a las necesidades específicas de cada negocio, mejorando la experiencia de cobro y la eficiencia operativa.

Banco Sabadell ofrece un servicio de atención al cliente especializado para empresas, disponible a través de diferentes canales:

Atención telefónica: Línea exclusiva para empresas, con horarios adaptados a las necesidades del negocio.

Oficinas físicas: Amplia red de sucursales en toda España, proporcionando atención personalizada y servicios presenciales.

Banca online y app móvil: Herramientas digitales que permiten gestionar las finanzas empresariales de forma cómoda y segura desde cualquier lugar.

Este enfoque multicanal asegura que las empresas puedan acceder al soporte y los servicios que necesitan, cuando los necesitan.

BBVA sobresale en el mercado de TPV para autónomos, pymes y negocios porque ofrece una gama completa de terminales de cobro (físicos, móviles, wifi, virtuales) junto con una cuenta bancaria que lo soporta, lo que facilita que el negocio acepte pagos con tarjeta sin complicaciones. Además, su ecosistema digital permite gestionar desde la app o la banca online los cobros, devoluciones, integración de ventas y todo lo relacionado con el sistema de pagos. Esto lo convierte en una opción muy atractiva para quienes necesitan una “cuenta + TPV” que funcione como solución integral de cobro.

Tu negocio va a operar exclusivamente en el entorno online y prefieres una plataforma especializada en pagos (fintech) que solo ofrezca pasarela de pago sin necesidad de tener una cuenta bancaria “tradicional”.

Tienes un volumen ultra‑pequeño de cobros con tarjeta, y buscas una solución extremadamente ligera sin vinculación bancaria ni TPV físico.

Tu operativa está orientada únicamente a transferencias bancarias o pagos sin tarjeta y no necesitas terminales de cobro o pasarelas integradas.

Para utilizar el TPV de BBVA es necesario contar con una cuenta de empresa o autónomo en BBVA (que se contrata normalmente bajo “Cuenta Empresas Bienvenida” o “Cuenta Negocios Bienvenida” en el caso de autónomos). Esta cuenta sirve como base operativa para que los cobros que hagas mediante TPV se liquiden en tu cuenta bancaria, y para que puedas gestionar la operativa asociada (tarjetas, pagos, devoluciones, etc.).

En la oferta oficial más reciente de BBVA para la cuenta Cuenta Negocios Bienvenida para Autónomos, los nuevos clientes autónomos que abran la cuenta y domicilien su cuota de autónomos pueden recibir hasta 120 € brutos al mes durante los primeros 6 meses (esto es, hasta un total de 720 € brutos) como bonificación por la domiciliación.

En relación con el TPV y los cobros con tarjeta BBVA ofrece varias variantes:

TPV Virtual: Ideal para ecommerce o negocios online; permite cobrar a través de web, app o call center, con una pasarela de pagos adaptada.

TPV WiFi / Inalámbrico: Terminal inalámbrico que acepta tarjetas chip, contactless y dispositivos móviles; indicado para comercios físicos con movilidad dentro del local.

TPV GPRS Móvil: Terminal móvil que se conecta vía 3G/4G para aceptar pagos fuera del establecimiento.

TPV PC Avanzado / Integrado: Solución de punto de venta integrado al sistema de gestión (software de caja, inventario, etc) del negocio, ideal para retail más profesionalizado.

Además, BBVA ofrece financiación vinculada al TPV (por ejemplo, “Préstamo TPV”) para negocios que facturan con terminal de BBVA, lo cual muestra la integración entre cobro y tesorería.

BBVA permite gestionar los cobros desde su app “My Business” o la banca online de empresas/autónomos; puedes ver ventas realizadas, devoluciones, tickets, etc.

Soporte técnico 24 h para TPV, lo cual es clave en la operativa diaria de un comercio que acepta tarjetas.

Integración con el programa de ayudas de digitalización (Kit Digital) para pymes y autónomos en España, lo que facilita que los negocios puedan actualizar su sistema de cobro aceptando tarjetas.

Como ventaja adicional, BBVA anunció que permite el pago con Bizum en los TPV físicos (en sus terminales Android) lo que amplía las formas de pago aceptadas y mejora la experiencia del cliente.

Otra ventaja de BBVA es que, además de su oferta digital, cuenta con una red de oficinas en España donde un negocio puede acudir para recibir asesoramiento sobre terminales, integración de cobros, y solucionar incidencias. Esto resulta muy relevante cuando el establecimiento tiene una operativa presencial y valora el soporte humano. Por tanto, si tu comercio prefiere una solución “digital + oficina”, BBVA cumple bien.

Bankinter destaca por su enfoque integral y personalizado en soluciones de pago para empresas. Ofrece una amplia gama de Terminales Punto de Venta (TPV) adaptados a diversas necesidades, desde comercios físicos hasta negocios en línea. Además, su compromiso con la innovación y la seguridad en las transacciones lo posiciona como una opción sólida para empresas que buscan optimizar sus procesos de cobro.

Tu negocio requiere soluciones de TPV con características muy especializadas que no se encuentren en la oferta estándar de Bankinter.

Necesitas servicios bancarios con presencia física en ubicaciones donde Bankinter no tiene sucursales.

Bankinter PLAN Empresas: Esta cuenta está diseñada para adaptarse a las necesidades operativas de diferentes tipos de empresas. Ofrece tres niveles de tarificación (Plan 0, Plan 10 y Plan 20) que se asignan automáticamente en función de la operativa realizada en los tres meses anteriores. La cuenta permite gestionar cobros y pagos, acceder a servicios de financiación y asociar soluciones de TPV, facilitando así la operativa diaria de la empresa.

Bankinter ofrece una variedad de tarjetas empresariales que facilitan la gestión de gastos corporativos. Estas tarjetas están diseñadas para integrarse con las cuentas empresariales, permitiendo un control eficiente de los desembolsos y ofreciendo soluciones de financiación a corto plazo.

En cuanto a préstamos, el banco proporciona líneas de crédito y productos financieros adaptados a las necesidades de las empresas, facilitando el acceso a recursos para inversiones, expansión o gestión de capital de trabajo.

Bankinter pone a disposición de los comerciantes una gama de herramientas diseñadas para optimizar la gestión de pagos:

TPV Fijo: Ideal para establecimientos con atención al público, permite aceptar pagos con tarjeta de manera rápida y segura.

TPV Inalámbrico: Ofrece movilidad dentro del establecimiento, facilitando el cobro en diferentes ubicaciones del local.

TPV Móvil: Solución portátil que permite realizar cobros desde cualquier lugar, ideal para negocios con movilidad o que operan fuera de un establecimiento fijo.

TPV Virtual: Perfecto para comercios electrónicos, facilita la integración de pagos en línea, incluyendo opciones como Bizum, mejorando la experiencia de compra del cliente.

TPV Multidivisa: Permite a los clientes extranjeros pagar en su moneda local, mientras el comercio recibe el abono en euros, facilitando las transacciones internacionales.

Plazox: Servicio que permite a los clientes fraccionar sus compras con tarjeta en el mismo instante en el que realizan el pago a través del TPV, tanto si es físico como si es virtual.

Estas herramientas están respaldadas por soporte técnico especializado y se adaptan a las necesidades específicas de cada tipo de negocio.

Revolut se ha consolidado como una opción destacada para empresas que buscan una gestión financiera moderna y eficiente. Su enfoque digital y su amplia gama de herramientas permiten a las empresas operar de manera ágil, especialmente en entornos internacionales. La integración de soluciones de pago, cuentas multidivisa y herramientas de control financiero hacen de Revolut una opción atractiva para negocios que priorizan la innovación y la flexibilidad.

Tu empresa requiere servicios bancarios tradicionales con atención presencial en sucursales físicas.

Necesitas una cuenta bancaria a nombre de una sociedad o empresa registrada fuera del Espacio Económico Europeo (EEE), Suiza o Reino Unido.

Revolut ofrece cuentas empresariales diseñadas para adaptarse a las necesidades de diferentes tipos de empresas:

Cuenta Revolut Business: Pensada para empresas constituidas y activas en el EEE, Suiza o Reino Unido. Permite gestionar múltiples divisas, realizar transferencias internacionales y acceder a herramientas de control financiero. La apertura de la cuenta se realiza de forma completamente digital, facilitando el proceso para las empresas.

Es importante destacar que Revolut Business está orientado a empresas registradas formalmente y no está disponible para autónomos o empresarios individuales.

Revolut proporciona a las empresas tarjetas de débito Mastercard, tanto físicas como virtuales, que se integran fácilmente con servicios de pago móvil como Apple Pay y Google Pay. Estas tarjetas permiten realizar pagos en todo el mundo y ofrecen herramientas de control de gastos para facilitar la gestión financiera.

En cuanto a préstamos, Revolut tiene previsto lanzar su primer producto de crédito empresarial en Europa en 2025. Aunque aún no está disponible en España, esta iniciativa refleja el compromiso de la empresa por ampliar su oferta de servicios financieros para empresas.

Revolut ofrece una variedad de soluciones para facilitar los pagos y la gestión comercial:

Revolut Terminal: Un dispositivo TPV que permite aceptar pagos en persona con tarjeta, carteras móviles o Revolut Pay. Diseñado para ofrecer una experiencia de pago rápida y fiable, se integra completamente en el ecosistema de Revolut.

TPV de Revolut: Una aplicación para iPad que permite gestionar pagos en tienda, crear menús personalizados y obtener informes detallados sobre las ventas y el rendimiento del personal.

Revolut Reader: Un lector de tarjetas portátil que permite aceptar pagos en cualquier lugar, ideal para negocios con movilidad o que operan fuera de un establecimiento fijo.

Revolut Pay: Una solución de pago en línea que permite a los clientes pagar directamente desde su cuenta de Revolut, ofreciendo una experiencia de compra fluida y segura.

Estas herramientas están diseñadas para integrarse entre sí, proporcionando una solución completa para la gestión de pagos y ventas en diferentes entornos comerciales.

En el caso de ING, si bien es una entidad muy destacada para particulares por su banca digital y su operativa simplificada, no es la mejor alternativa para terminales de pago y soluciones TPV integradas en este momento. La razón reside en que ING ya no ofrece productos específicos para empresas, autónomos y negocios con TPV como antaño, lo que limita notablemente su capacidad para operar como banco de referencia para cobros con tarjeta en comercios físicos o virtuales.

Necesitas un TPV físico o móvil para tu establecimiento, o una pasarela de pagos para tu e‑commerce, y quieres que esté integrado con la cuenta bancaria del banco.

Buscas una cuenta de empresa o autónomo diseñada específicamente para operativa comercial con aceptación de tarjetas, control de cobros, devoluciones, etc.

Requieres soporte técnico especializado, asesoramiento para comercios y una infraestructura de pagos adaptada al comercio.

La cuenta que antaño ofrecía ING para negocios se llamaba Cuenta Negocios de ING. Sin embargo, actualmente ING sólo opera cuentas para particulares y no admite la apertura de cuentas para sociedades, autónomos con actividad profesional o entidades con TPV. De hecho, en su apartado de preguntas frecuentes, ING indica que “no es posible abrir cuentas para empresas, asociaciones, clubes u organizaciones de cualquier tipo”.

Por lo tanto, la Cuenta Negocios ya no está operativa para las nuevas altas, lo que la hace inviable como solución para TPV hoy.

ING ya no comercializa ni da de alta terminales TPV físicos o virtuales para comercio en España.

Cualquier servicio de TPV que pudiera haber estado vinculado a ING se habría quedado obsoleto para nuevas contrataciones, y la operativa no está preparada para nuevos negocios que quieren aceptar pagos con tarjeta.

En conclusión: aunque el TPV de ING tuvo cierta presencia en su momento, en 2025 no es una opción funcional para quienes buscan una cuenta + TPV integrada.

ING cuenta con una plataforma digital excelente para particulares, pero carece de herramientas enfocadas al comercio, como gestión de cobros con tarjeta, informes de ventas TPV, integración con software de caja o asesoramiento en punto de venta.

Al no ofrecer cuentas para empresas ni solución de TPV, el soporte técnico para este tipo de operativa es prácticamente inexistente.

Aunque ING dispone de atención digital y oficina para particulares, su modelo no está orientado al comercio o al negocio con TPV. Si se presenta alguna incidencia relacionada con cobros comerciales, puede que quede fuera del alcance del banco.

Si tu negocio necesita asesoramiento presencial, soporte técnico de TPV o accesos específicos para comercios, ING no cumple ese perfil.

Abanca destaca por su enfoque integral y personalizado en soluciones financieras para empresas. Ofrece una amplia gama de productos y servicios adaptados a las necesidades de autónomos, pymes y grandes corporaciones, incluyendo cuentas empresariales, terminales de punto de venta (TPV), financiación y herramientas digitales avanzadas. Su compromiso con la innovación y la atención al cliente lo posiciona como una opción sólida para negocios que buscan optimizar su gestión financiera.

Tu empresa requiere soluciones de TPV con características muy especializadas que no se encuentren en la oferta estándar de Abanca.

Necesitas servicios bancarios con presencia física en ubicaciones donde Abanca no tiene sucursales.

Cuenta Empresas Abanca: Diseñada para autónomos, pymes y profesionales, esta cuenta permite gestionar el día a día del negocio de manera eficiente. Ofrece acceso a la banca electrónica de empresas, facilitando la realización de consultas, operaciones online y el envío y recepción de ficheros normalizados. Además, al cumplir ciertos requisitos, se puede acceder a las ventajas del Programa Servicios Abanca, que incluye beneficios como la exención de comisiones en servicios bancarios habituales.

Abanca pone a disposición de los comerciantes una gama de herramientas diseñadas para optimizar la gestión de pagos:

TPV Físico: Terminales de última generación con tecnología inalámbrica y wifi, ideales para establecimientos con atención al público. También dispone de modelos GPRS para ventas a domicilio, eventos y ferias.

TPV Virtual: Perfecto para comercios electrónicos, facilita la integración de pagos en línea, incluyendo opciones como Bizum, y es compatible con plataformas como WooCommerce y Palbin.

TPV-PC: Solución integrada en la gestión del negocio que permite evitar la duplicación de tareas al conectar el TPV con la aplicación de gestión del comercio.

Cobro Fácil: Herramienta que permite generar enlaces o códigos QR de pago para enviar a los clientes a través de email, WhatsApp o mensaje directo, sin necesidad de tener una página web.

Aplazos: Servicio que permite a los clientes financiar sus compras de forma instantánea, ofreciendo opciones de fraccionamiento de pagos en diferentes plazos.

Estas herramientas están respaldadas por soporte técnico especializado y se adaptan a las necesidades específicas de cada tipo de negocio.

Las cuentas para autónomos y empresas son una pieza fundamental en la gestión financiera de cualquier negocio, ya sea un freelance, una pyme o una sociedad de mayor tamaño. Elegir bien puede marcar la diferencia entre una operativa ágil y rentable… o un sistema lleno de obstáculos y costes ocultos.

En Finantres hemos preparado diferentes categorías para ayudarte a encontrar justo lo que necesitas: desde cuentas sin comisiones para empezar sin cargas, hasta soluciones con servicios avanzados para negocios más consolidados.

Aquí vas a encontrar comparativas reales, análisis en profundidad y recomendaciones basadas en pruebas prácticas. Todo diseñado para que tomes decisiones informadas, con información clara y útil de verdad.

Explora las distintas secciones que hemos preparado para ti y descubre cuál es la cuenta que mejor se adapta a tu tipo de actividad, tu volumen de operaciones y tu forma de trabajar. 💼📊

Mejore cuentas para empresas

Mejores cuentas de ahorro

Mejores cuentas para autónomos

Mejores cuentas para asociaciones

Existen principalmente tres tipos de TPV: fijo (con cable y conexión directa), móvil (con 4G o Wi-Fi para llevarlo a cualquier parte) y virtual (para ecommerce o pagos telefónicos). La elección depende de tu modelo de negocio: si tienes una tienda física, el TPV fijo suele ser suficiente; si necesitas movilidad, como en hostelería o servicios a domicilio, el móvil es la mejor opción; y si vendes online, el virtual es imprescindible. Algunos bancos permiten combinar varios para cubrir todas las vías de venta.

En algunos casos sí, pero depende de la entidad. Algunos bancos ofrecen TPV aunque no tengas tu cuenta con ellos, aunque puede implicar comisiones más altas o limitaciones en el servicio. También existen plataformas externas como SumUp o myPOS que no requieren cuenta bancaria en el banco tradicional, aunque no siempre ofrecen las mismas condiciones de financiación o integraciones que los bancos tradicionales.

Las comisiones más comunes son la de instalación, la mensual por mantenimiento (fija o variable) y el porcentaje por operación (comisión por transacción). Estas tarifas suelen ser negociables en función del volumen de facturación, el sector y la vinculación con el banco. Muchos bancos ofrecen packs sin cuota fija o promociones de 0% durante los primeros meses, por lo que es clave comparar y pedir ofertas personalizadas antes de contratar.

Este contenido ha sido elaborado por Xavier Tarrasó y revisado por Araceli Ramírez para garantizar su exactitud.

En Finantres, nuestros redactores son especialistas en finanzas e inversión que basan su trabajo en fuentes primarias y completamente fiables. Esto incluye estudios revisados por expertos, datos oficiales de organismos públicos, investigaciones académicas y entrevistas con profesionales del sector.

Todo nuestro contenido se revisa cuidadosamente para garantizar su precisión, actualidad y relevancia.

Si quieres conocer más sobre los estándares editoriales que seguimos en Finantres, puedes consultar nuestras directrices editoriales, donde explicamos cómo aseguramos la máxima calidad en cada artículo.

En Finantres, hemos desarrollado una metodología propia y especializada para analizar y comparar las mejores cuentas bancarias para autónomos y empresas disponibles en España. Nuestro compromiso es ofrecerte una visión clara, objetiva y 100% útil para que tomes decisiones financieras con confianza y respaldo experto.

Para ello, recopilamos información directamente desde las webs oficiales de los bancos, así como a través de formularios personalizados que enviamos a las propias entidades. Analizamos al detalle cada condición, desde la operativa diaria hasta las herramientas específicas para negocios, pasando por comisiones, accesos digitales, seguridad jurídica y escalabilidad del producto.

Además, nuestro equipo realiza pruebas reales con cuentas activas para verificar su funcionamiento en el día a día: cómo responden las apps, qué tiempos de espera tiene el soporte, cómo se comporta la cuenta en operaciones clave para un negocio, y mucho más.

Con todo esto, elaboramos un sistema de evaluación propio basado en más de 20 criterios, incluyendo aspectos clave como la flexibilidad, el coste total real, la integración con otras herramientas de gestión empresarial y la atención al cliente. El resultado se refleja en una puntuación de 1 a 5 estrellas, lo que permite comparar fácilmente las mejores opciones del mercado para cada perfil profesional.

Advertencia e información

Todo producto financiero implica riesgos. Es fundamental realizar un análisis propio y considerar los posibles riesgos asociados.

Aquí debajo tienes el indicador de riesgo de todas las cuentas que aparecen en este listado.

BBVA, Finom, Vivid Money, Qonto, Banco Sabadell, Revolut, Wallester, Multipass, Pleo, N26, Abanca, Bankinter, payhawk, Banco Santander, ING y bunq.

🚀 Olvídate de bancos lentos y papeleos eternos

💡 Abre tu cuenta pro 100% online en minutos

🔒 Qonto, la solución hecha para empresas

💵 ¡Oferta nuevos clientes cuenta al 4%!

Crea tu cuenta ahora y disfrúta de la cuenta de pago remunerada (4%)