ABANCA no tiene actualmente depósitos a plazo fijo

A día de hoy, si entras en la web de ABANCA buscando depósitos a plazo fijo, no vas a encontrar una oferta clara, abierta y contratable como sí ocurre en otros bancos. No hay un producto destacado con plazo cerrado, tipo de interés fijo y condiciones públicas para cualquier cliente.

Esto no significa que el banco “nunca” haya tenido depósitos o que no pueda ofrecer algo puntual, pero lo importante es esto: no es un producto que esté comercializando activamente ahora mismo para el cliente medio que busca contratar online o informarse por su cuenta.

Aquí es donde muchos se confunden. Buscan “depósitos ABANCA”, llegan a páginas antiguas o a contenidos genéricos, y dan por hecho que existen en las mismas condiciones que en otras entidades. Pero si vas a la fuente directa, verás que su estrategia de ahorro ha cambiado.

La consecuencia práctica es clara: si tu idea es contratar un depósito clásico (dinero bloqueado, interés garantizado desde el primer día y sin condiciones de vinculación), ABANCA ahora mismo no es de las opciones más evidentes en su oferta pública.

Y esto cambia completamente la decisión, porque lo que realmente están impulsando no funciona igual que un depósito.

→ ¿Buscas mejores opciones de ahorro? Conoce los mejores depósitos a plazo fijo

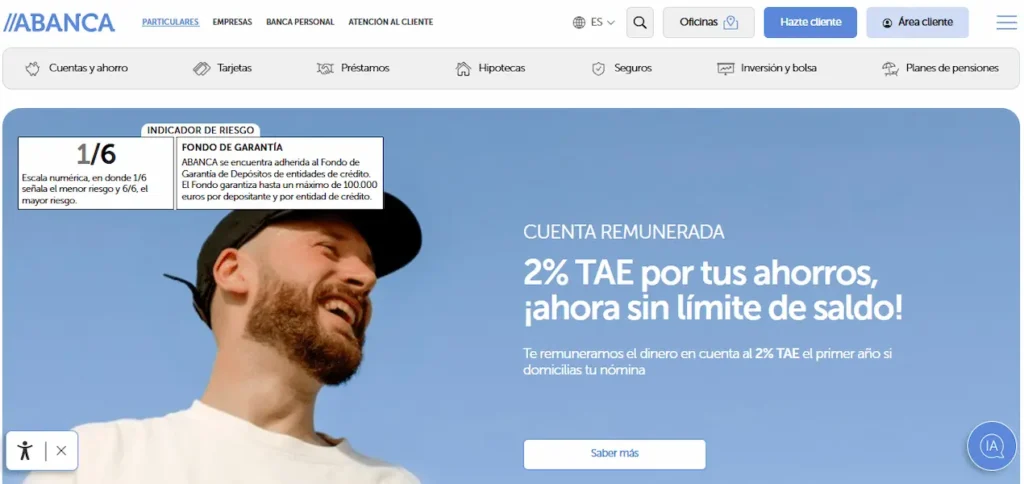

Qué alternativa ofrece ABANCA: así funciona su Cuenta Remunerada

Lo que sí está ofreciendo ABANCA como producto de ahorro principal no es un depósito, sino una cuenta remunerada. Y esto cambia más de lo que parece, porque no estás “bloqueando” el dinero, sino manteniéndolo disponible mientras genera intereses. Estas son las condiciones clave que tienes que tener claras, sin rodeos:

- 2% TAE durante el primer año.

- Solo para nuevos clientes.

- Exige domiciliar una nómina o pensión de al menos 1.200 €.

- Sin límite de saldo remunerado (esto es relevante frente a otros bancos).

- Intereses pagados mes a mes.

- A partir del segundo año: 0% TAE.

- Puedes retirar el dinero cuando quieras (no hay permanencia como en un depósito).

Aquí es donde muchos clientes se confunden: ven el 2% y lo comparan directamente con un depósito, pero no juegan en la misma liga. En un depósito sabes lo que vas a ganar durante todo el plazo; aquí la rentabilidad tiene fecha de caducidad y depende de que cumplas condiciones desde el primer momento.

El punto importante no es solo cuánto paga, sino cómo y durante cuánto tiempo lo hace. Porque si no miras más allá del primer año, puedes llevarte una idea equivocada de la rentabilidad real.

→ Profundiza: Todo sobre la cuenta remunerada de ABANCA

¿Compensa su cuenta remunerada frente a un depósito a plazo fijo?

Depende de lo que estés buscando de verdad, no de la rentabilidad que ves en grande.

Tiene sentido para ti si:

- Quieres tener el dinero disponible en todo momento.

- Vas a domiciliar nómina sí o sí.

- Te interesa una rentabilidad sencilla el primer año sin complicarte.

- No quieres comprometerte a un plazo cerrado.

No es para ti si:

- Buscas un interés garantizado durante varios años.

- No quieres cumplir condiciones como la nómina.

- Prefieres saber desde el inicio cuánto vas a ganar exactamente hasta el final.

- Tu objetivo es “aparcar” el dinero sin tocarlo.

Aquí está la clave: un depósito te da certeza y compromiso; esta cuenta te da flexibilidad, pero con fecha de caducidad en la rentabilidad.

Si lo que quieres es evitar sorpresas y tener claro el rendimiento a largo plazo, un depósito encaja mejor. Si prefieres mantener control total sobre tu dinero y aprovechar una rentabilidad puntual, entonces la cuenta remunerada de ABANCA puede tener sentido en tu caso.

→ ¿Quieres saber más sobre este banco? Te invitamos a leer ABANCA opiniones en España