B100

B100 es la propuesta digital de Abanca y compite con Revolut desde un enfoque distinto: menos ecosistema financiero y más cuenta sencilla con condiciones claras. Si te atrae la idea de banca móvil pero no quieres entrar en planes de suscripción ni en servicios añadidos que quizá no usas, puede resultarte más cómoda. Es más banco que fintech en estructura, aunque la experiencia sea 100% digital.

- Sin planes de pago escalonados como los de Revolut para acceder a funciones básicas.

- Respaldo de un banco español con garantía de depósitos nacional.

- Propuesta más simple, centrada en cuenta y ahorro, sin tanta capa extra de servicios.

Y si quieres profundizar, aquí tienes la comparativa completa de B100 vs Revolut.

Banco Sabadell

Banco Sabadell representa justo lo contrario a Revolut: estructura tradicional, oficinas físicas y una oferta completa de productos bancarios. Si con Revolut echas de menos financiación, hipotecas o trato presencial cuando surge un problema serio, aquí tienes ese respaldo. No es tan ágil ni tan internacional en divisas, pero sí más completo como banco integral.

- Acceso a oficinas y gestor personal, algo que Revolut no ofrece.

- Mayor abanico de productos tradicionales: hipotecas, préstamos y financiación empresarial.

- Operativa pensada para banca diaria más clásica, sin depender solo de la app.

Y si quieres profundizar, aquí tienes la comparativa completa de Banco Sabadell vs Revolut.

Bankinter

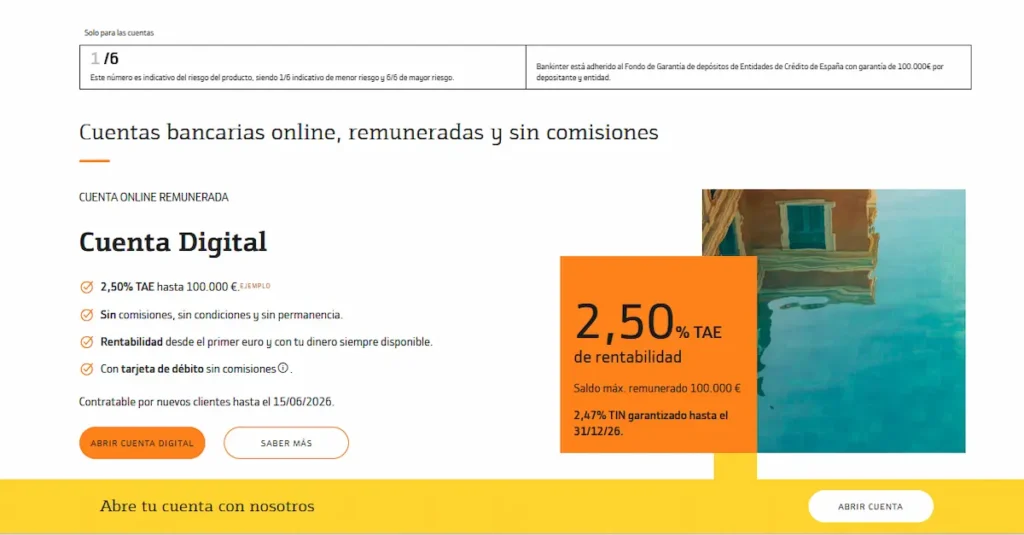

Bankinter es un banco tradicional, pero con una cultura bastante más dinámica que otros grandes. Si usas Revolut y valoras la agilidad digital, aquí no notarás un salto atrás tan brusco como podrías imaginar. Mantiene oficinas y estructura clásica, sí, pero también compite fuerte en cuentas remuneradas y productos de ahorro. Es interesante si quieres algo más completo que Revolut sin perder competitividad.

- Cuentas nómina con remuneración atractiva frente al modelo de suscripción de Revolut.

- Acceso a financiación, hipotecas e inversión más amplia que en una fintech pura.

- Respaldo de banco español con garantía de depósitos nacional.

Y si quieres profundizar, aquí tienes la comparativa completa de Bankinter vs Revolut.

Barclays

Barclays es un banco internacional con una estructura muy distinta a la de Revolut. Aquí no hablamos de una app que concentra todo, sino de una entidad con fuerte presencia en Reino Unido y un enfoque más clásico en banca personal y patrimonial. Si usas Revolut pero buscas algo con más trayectoria, especialmente si operas en el entorno británico, puede tener sentido compararlos.

- Mayor integración en el sistema financiero británico frente al modelo fintech de Revolut.

- Oferta más amplia de productos tradicionales como hipotecas o préstamos personales.

- Atención presencial y estructura bancaria consolidada.

Y si quieres profundizar, aquí tienes la comparativa completa de Barclays vs Revolut.

BBVA

BBVA es el contraste más claro si vienes de Revolut y estás pensando en volver a un banco tradicional. Aquí tienes oficinas, financiación, hipotecas y una estructura mucho más completa. No es tan flexible en divisas ni tan inmediata en algunos procesos, pero ofrece un ecosistema financiero más amplio si buscas algo más que pagos y cambio de moneda.

- Acceso a hipotecas, préstamos y productos de inversión más desarrollados que en Revolut.

- Red de oficinas y atención presencial cuando la necesitas.

- Respaldo de un gran banco con garantía de depósitos española.

Y si quieres profundizar, aquí tienes la comparativa completa de BBVA vs Revolut.

HSBC

HSBC juega en el terreno internacional, pero desde una estructura bancaria clásica. Si utilizas Revolut sobre todo para moverte entre países o manejar distintas divisas, HSBC puede ofrecer algo parecido en alcance, aunque con un enfoque más tradicional. Es interesante si necesitas presencia física en varios países y una entidad con peso real en operaciones internacionales.

- Mayor red internacional con oficinas en distintos continentes.

- Servicios pensados para expatriados y clientes con actividad global estable.

- Oferta completa de productos bancarios más allá de pagos y cambio de divisa.

Y si quieres profundizar, aquí tienes la comparativa completa de HSBC vs Revolut.

ING

ING es una alternativa muy habitual cuando alguien usa Revolut pero quiere algo más estable sin perder la comodidad digital. Es un banco principalmente online, con estructura sencilla y sin el modelo de planes de suscripción. Si lo que te incomoda de Revolut son las limitaciones del plan gratuito o la sensación de fintech en evolución constante, ING ofrece una experiencia más previsible.

- Cuenta sin comisiones de mantenimiento cumpliendo requisitos básicos, sin cuotas mensuales como en Revolut.

- Respaldo de banco tradicional con garantía de depósitos europea.

- Operativa digital clara y enfocada a banca diaria más que a servicios extra.

Y si quieres profundizar, aquí tienes la comparativa completa de ING vs Revolut.

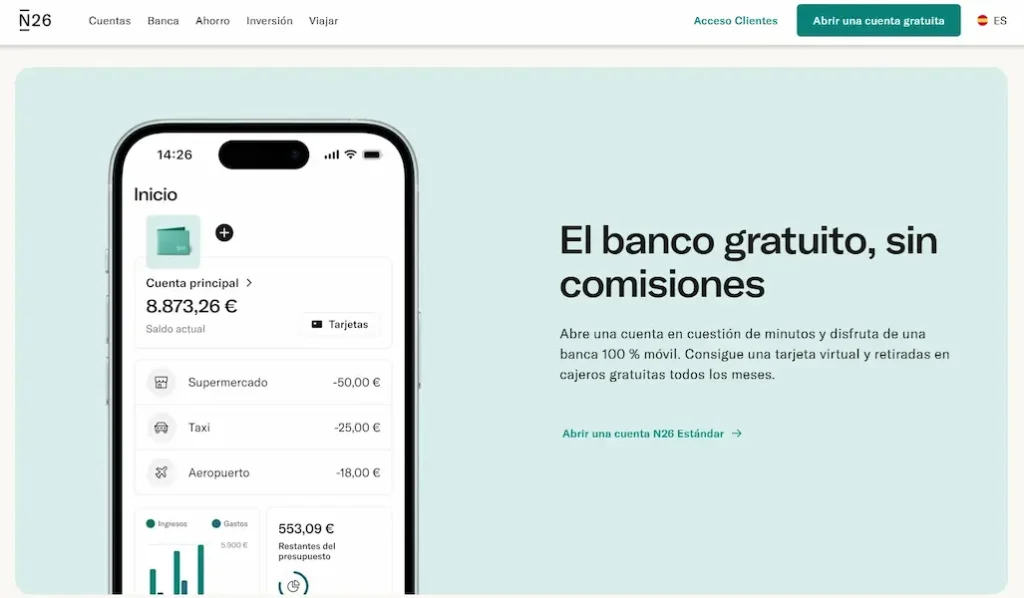

N26

N26 es, probablemente, el rival más directo de Revolut en el terreno digital. Ambos nacieron como bancos móviles, sin oficinas y con una experiencia centrada en la app. La diferencia suele estar en el enfoque: N26 es más minimalista, menos cargado de servicios paralelos y más centrado en la cuenta corriente pura. Si te abruma el ecosistema de Revolut o no utilizas tantas funciones añadidas, aquí puedes sentir más simplicidad.

- Cuenta estándar gratuita más clara, sin tantas capas de servicios extra.

- Interfaz más limpia y enfocada en la gestión básica del dinero.

- Menor sensación de “superapp” financiera y más banco digital al uso.

Y si quieres profundizar, aquí tienes la comparativa completa de N26 vs Revolut.

Raisin

Raisin no compite con Revolut en pagos ni en cambio de divisa. Su terreno es otro: el ahorro. Si utilizas Revolut como cuenta principal pero te preocupa tener el dinero parado sin rentabilidad, Raisin puede complementar o incluso sustituir esa parte. Es una plataforma que te permite acceder a depósitos de bancos europeos con mejores tipos que los habituales en cuentas corrientes.

- Acceso a depósitos con intereses superiores a los que ofrece una cuenta estándar de Revolut.

- Posibilidad de diversificar tu ahorro entre distintas entidades europeas.

- Sin planes de suscripción ni estructura de niveles como en Revolut.

Y si quieres profundizar, aquí tienes la comparativa completa de Raisin vs Revolut.

N26 Empresas

Si estás valorando Revolut Empresas pero quieres comparar con algo más simple, N26 Empresas juega otra partida. Está pensado sobre todo para autónomos y profesionales individuales, no tanto para estructuras con varios empleados. Es más minimalista, menos configurable, pero también más directo si solo necesitas una cuenta clara para tu actividad.

- Enfoque más centrado en autónomos individuales que en equipos amplios como permite Revolut Empresas.

- Estructura de planes más sencilla, con menos capas y personalización avanzada.

- Gestión básica de gastos y tarjeta empresarial sin ecosistema adicional de servicios.

Y si quieres profundizar, aquí tienes la comparativa completa de Revolut Empresas vs N26 Empresas.

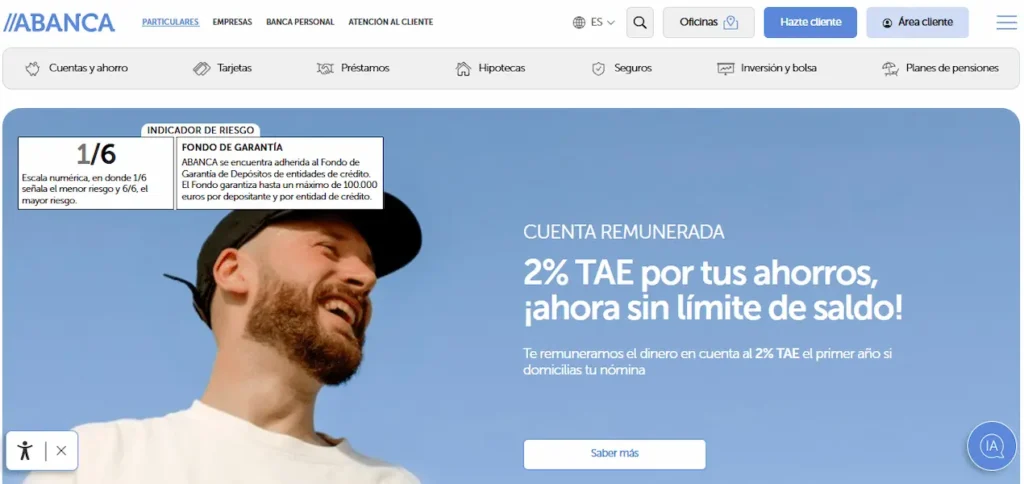

ABANCA

Abanca es un banco tradicional con fuerte presencia en determinadas zonas de España, pero con una propuesta digital cada vez más cuidada. Frente a Revolut, aquí tienes oficinas, financiación y una estructura más completa. Si lo que te frena de Revolut es no tener a quién acudir físicamente o no poder gestionar productos más clásicos, Abanca ofrece ese respaldo.

- Acceso a oficinas y gestor personal, algo que Revolut no contempla.

- Oferta amplia de hipotecas, préstamos y productos de ahorro tradicionales.

- Promociones en cuentas nómina más ligadas a vinculación bancaria que al modelo de suscripción fintech.

Y si quieres profundizar, aquí tienes la comparativa completa de Revolut vs Abanca.

Allfunds Bank

Allfunds Bank no es un banco para el día a día como Revolut. Su especialidad es la distribución de fondos de inversión y la arquitectura abierta para grandes entidades y asesores. Si estás comparando porque lo que realmente te interesa es invertir con más profundidad y menos enfoque en pagos o divisas, aquí el terreno es completamente distinto. Es más infraestructura financiera que cuenta corriente.

- Plataforma centrada en fondos de inversión, no en banca minorista como Revolut.

- Enfoque profesional e institucional, más que cliente particular estándar.

- Amplísimo acceso a gestoras internacionales en un solo entorno.

Y si quieres profundizar, aquí tienes la comparativa completa de Revolut vs Allfunds Bank.

Bnext

Bnext nació como alternativa digital en España con un planteamiento muy parecido al de Revolut: app, tarjeta y control total desde el móvil. La diferencia está en el alcance. Mientras Revolut ha construido un ecosistema más amplio con inversión, criptomonedas y varios planes, Bnext ha apostado por algo más sencillo y enfocado al mercado español. Si buscas una opción más local y directa, puede tener sentido compararlas.

- Enfoque más centrado en el usuario español frente a la vocación internacional de Revolut.

- Propuesta más simple, sin tantos niveles de suscripción y servicios añadidos.

- Integración con operativa nacional más clara en el día a día.

Y si quieres profundizar, aquí tienes la comparativa completa de Revolut vs Bnext.

bunq

bunq compite directamente con Revolut en el terreno de la banca digital europea, pero con una personalidad distinta. Es más flexible en la creación de subcuentas y en la personalización, aunque también funciona con planes de suscripción. Si lo que buscas es más control sobre cómo organizas tu dinero o separar gastos de forma muy visual, bunq puede resultarte más interesante que Revolut.

- Mayor capacidad para crear y personalizar subcuentas con IBAN propio.

- Enfoque más modular en la gestión del dinero diario.

- Propuesta menos centrada en inversión y más en organización financiera.

Y si quieres profundizar, aquí tienes la comparativa completa de Revolut vs bunq.

C24 Bank

C24 Bank es un banco digital alemán con una propuesta más sobria que Revolut. No busca ser una “superapp” financiera, sino ofrecer una cuenta eficiente, con costes claros y sin demasiadas capas de servicios añadidos. Si te atrae la agilidad de Revolut pero no necesitas criptomonedas, trading ni planes premium con extras, C24 puede resultarte más equilibrado.

- Cuenta gratuita más sencilla, sin estructura compleja de suscripciones.

- Enfoque más bancario tradicional dentro del entorno digital.

- Protección bajo el sistema alemán de garantía de depósitos.

Y si quieres profundizar, aquí tienes la comparativa completa de Revolut vs C24 Bank.

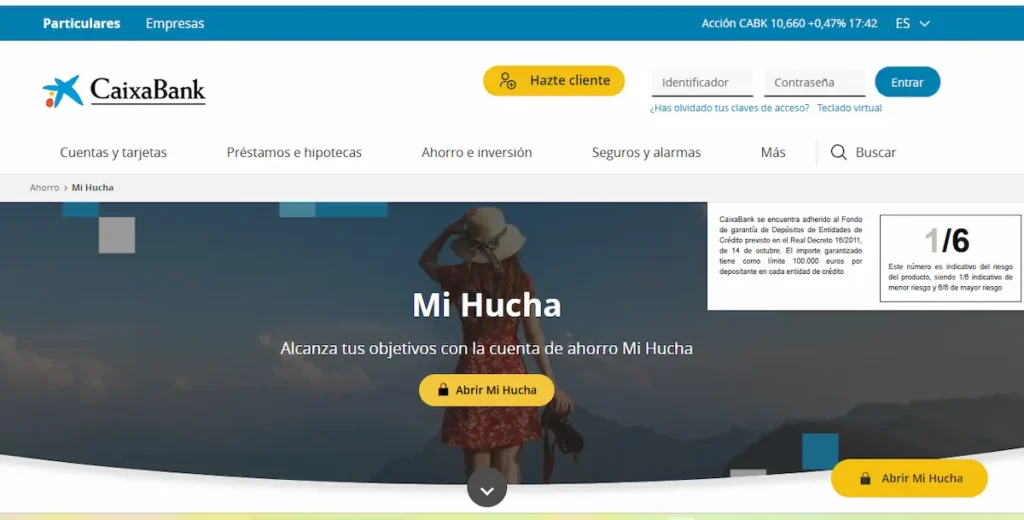

CaixaBank

CaixaBank representa el modelo de banca tradicional frente al enfoque totalmente digital de Revolut. Aquí tienes oficinas, gestor personal y un catálogo completo de productos financieros. Si lo que te frena de Revolut es no poder gestionar hipotecas, financiación o seguros en el mismo entorno, CaixaBank ofrece esa estructura más integral.

- Red amplia de oficinas y atención presencial, algo que Revolut no tiene.

- Mayor oferta de productos clásicos como hipotecas y préstamos.

- Modelo basado en vinculación bancaria más que en planes de suscripción.

Y si quieres profundizar, aquí tienes la comparativa completa de Revolut vs CaixaBank.

Cajamar

Cajamar es una entidad cooperativa con fuerte presencia regional y un enfoque más tradicional que Revolut. Si valoras la cercanía, la oficina física y una relación más personal con tu banco, aquí encontrarás justo lo que Revolut no ofrece. No tiene la agilidad en divisas ni el ecosistema digital tan amplio, pero sí una estructura pensada para el día a día clásico.

- Red de oficinas y atención presencial frente al modelo 100% móvil de Revolut.

- Oferta de financiación e hipotecas más desarrollada.

- Modelo cooperativo con fuerte arraigo local en determinadas zonas.

Y si quieres profundizar, aquí tienes la comparativa completa de Revolut vs Cajamar.

Cetelem

Cetelem no es un banco digital al uso como Revolut. Su especialidad es la financiación al consumo: préstamos personales, tarjetas de crédito y acuerdos con comercios. Si lo que estás comparando no es tanto la cuenta corriente sino la posibilidad de financiar compras o acceder a crédito específico, aquí el enfoque es muy distinto. Es menos versátil como banco diario, pero más especializado en crédito.

- Mayor especialización en financiación y préstamos al consumo que Revolut.

- Acuerdos con comercios para pagos aplazados y financiación directa.

- No funciona como cuenta bancaria completa para operativa diaria.

Y si quieres profundizar, aquí tienes la comparativa completa de Revolut vs Cetelem.

Citibank

Citibank es un banco con una trayectoria internacional enorme y un enfoque claramente global. Frente a Revolut, la diferencia está en la estructura: aquí hablamos de una entidad tradicional, con décadas de historia y una fuerte presencia en mercados como Estados Unidos y Asia. Si buscas un banco con peso internacional real y productos financieros más amplios que una simple app, puede tener sentido compararlos.

- Mayor presencia física y operativa en mercados internacionales clave.

- Oferta completa de banca tradicional: crédito, inversión y banca privada.

- Enfoque más corporativo y patrimonial frente al modelo fintech de Revolut.

Y si quieres profundizar, aquí tienes la comparativa completa de Revolut vs Citibank.

Crédit Agricole

Crédit Agricole es uno de los grandes bancos franceses y funciona bajo un modelo cooperativo con fuerte implantación regional. Frente a Revolut, el cambio es claro: aquí tienes oficinas, asesoramiento presencial y una estructura pensada para relaciones a largo plazo. No es tan ágil en cambio de divisas ni tan inmediato en funciones digitales avanzadas, pero ofrece una propuesta bancaria completa.

- Red extensa de oficinas y atención presencial, inexistente en Revolut.

- Oferta amplia de hipotecas, seguros y financiación tradicional.

- Modelo cooperativo con enfoque más conservador en gestión financiera.

Y si quieres profundizar, aquí tienes la comparativa completa de Revolut vs Crédit Agricole.

Credit Suisse

Credit Suisse ha sido históricamente un referente en banca privada suiza y gestión de grandes patrimonios. Frente a Revolut, la comparación no está en la app ni en el cambio de divisas, sino en el nivel de asesoramiento y sofisticación financiera. Si tu foco no es el día a día sino estructurar patrimonio, invertir a gran escala o trabajar con banca privada, aquí el terreno es completamente distinto.

- Mayor especialización en banca privada y gestión patrimonial avanzada.

- Enfoque en planificación internacional y estructuras financieras complejas.

- Perfil claramente orientado a grandes patrimonios frente al usuario minorista de Revolut.

Y si quieres profundizar, aquí tienes la comparativa completa de Revolut vs Credit Suisse.

Deutsche Bank

Deutsche Bank representa la banca tradicional europea en estado puro. Frente a Revolut, aquí hablamos de oficinas, gestor asignado y una estructura pensada para cubrir desde cuentas corrientes hasta banca privada. Si lo que te hace dudar de Revolut es la falta de financiación compleja, asesoramiento o trato presencial, Deutsche Bank ofrece ese respaldo más clásico.

- Acceso a oficina y atención personalizada, inexistente en el modelo 100% digital de Revolut.

- Oferta completa de productos financieros, incluyendo hipotecas e inversión estructurada.

- Enfoque más orientado a banca patrimonial y corporativa.

Y si quieres profundizar, aquí tienes la comparativa completa de Revolut vs Deutsche Bank.

Finom

Finom no compite con Revolut en el terreno personal, sino en el profesional. Está pensada para autónomos y pequeñas empresas que quieren algo más que una cuenta con tarjeta. Si usas Revolut para tu actividad y sientes que se queda corta en gestión fiscal o herramientas administrativas, Finom ofrece un enfoque más empresarial, con funciones integradas para facturación y control de gastos.

- Herramientas de facturación y gestión de ingresos pensadas para negocio, no para uso personal.

- Cuentas y tarjetas adaptadas a equipos y control de gastos profesionales.

- Integraciones contables más desarrolladas para autónomos y pymes.

Y si quieres profundizar, aquí tienes la comparativa completa de Revolut vs Finom.

imagin

imagin es la apuesta digital del grupo CaixaBank, pero con un enfoque mucho más sencillo que Revolut. Está pensada para operar desde el móvil, sin oficinas propias, aunque con el respaldo de un gran banco detrás. Si lo que te incomoda de Revolut es el modelo de suscripción o la sensación de fintech en constante cambio, imagin puede ofrecerte una experiencia más estable y centrada en la cuenta corriente.

- Sin planes de pago escalonados para acceder a funciones básicas.

- Respaldo de una entidad bancaria española con garantía de depósitos nacional.

- Propuesta más simple, menos cargada de servicios adicionales como inversión o criptomonedas.

Y si quieres profundizar, aquí tienes la comparativa completa de Revolut vs imagin.

Intesa Sanpaolo

Intesa Sanpaolo es uno de los grandes bancos italianos y juega en una liga muy distinta a la de Revolut. Aquí hablamos de banca tradicional, oficinas físicas y una oferta completa que va desde cuentas corrientes hasta banca privada. Si te planteas salir de Revolut porque quieres más estructura, financiación o presencia física en Italia, esta comparación tiene sentido.

- Red amplia de oficinas en Italia frente al modelo 100% digital de Revolut.

- Mayor oferta de hipotecas, préstamos y productos de inversión tradicionales.

- Enfoque más conservador y bancario clásico en la relación con el cliente.

Y si quieres profundizar, aquí tienes la comparativa completa de Revolut vs Intesa Sanpaolo.

Kutxabank

Kutxabank es un banco con fuerte arraigo regional y una estructura claramente tradicional. Frente a Revolut, el cambio es evidente: oficinas físicas, gestor personal y una oferta muy enfocada a hipotecas, ahorro y financiación clásica. Si te sientes cómodo con el trato cercano y quieres un banco al que poder acudir en persona, aquí encuentras justo lo que Revolut no ofrece.

- Atención presencial y red de oficinas, inexistente en el modelo digital de Revolut.

- Fuerte posicionamiento en hipotecas y ahorro a largo plazo.

- Relación más estable y personalizada frente a la experiencia puramente app.

Y si quieres profundizar, aquí tienes la comparativa completa de Revolut vs Kutxabank.

Monese

Monese es otra fintech europea que nació con una idea muy concreta: facilitar cuentas a personas que viven entre países o que no siempre encajan en los requisitos de la banca tradicional. Frente a Revolut, es más simple y menos ambiciosa en servicios adicionales. Si buscas una cuenta básica, fácil de abrir y pensada para movilidad internacional sin demasiadas capas, puede ser una alternativa razonable.

- Apertura de cuenta ágil incluso para perfiles con historial limitado en un país.

- Enfoque más sencillo, sin ecosistema amplio de inversión o criptomonedas como Revolut.

- Planes claros orientados a uso diario y transferencias internacionales básicas.

Y si quieres profundizar, aquí tienes la comparativa completa de Revolut vs Monese.

Monzo

Monzo es una fintech británica con una comunidad muy fiel y una app muy cuidada. Frente a Revolut, el enfoque es algo más doméstico, más centrado en el día a día en Reino Unido que en convertirse en una superapp financiera global. Si valoras una experiencia muy clara para presupuestar, organizar gastos y tener control visual del dinero, puede encajarte mejor.

- Herramientas de presupuestación muy intuitivas y pensadas para uso cotidiano.

- Enfoque más centrado en banca personal que en inversión o criptomonedas.

- Fuerte integración en el entorno financiero británico.

Y si quieres profundizar, aquí tienes la comparativa completa de Revolut vs Monzo.

MyInvestor

MyInvestor no compite con Revolut en viajes o cambio de divisa, sino en rentabilidad. Es un banco enfocado al ahorro y la inversión, con una cuenta remunerada y acceso directo a fondos y carteras indexadas. Si lo que te preocupa es tener el dinero parado o pagar demasiado por invertir, aquí el enfoque es mucho más financiero y menos “app todo en uno”.

- Cuenta remunerada que puede ofrecer más interés que el saldo estándar en Revolut.

- Acceso a fondos y carteras indexadas con comisiones competitivas.

- Sin planes de suscripción mensuales para mantener la cuenta básica.

Y si quieres profundizar, aquí tienes la comparativa completa de Revolut vs MyInvestor.

NatWest Markets

NatWest Markets no es un banco pensado para el usuario particular que gestiona su dinero desde el móvil como en Revolut. Es la división de banca de inversión y mercados del grupo NatWest, orientada a grandes empresas e instituciones. Si la comparación surge porque buscas algo más sofisticado en financiación estructurada o acceso a mercados mayoristas, aquí el perfil cambia por completo.

- Enfoque claramente institucional, no minorista como el de Revolut.

- Especialización en mercados de capitales y financiación corporativa.

- Servicios diseñados para grandes operaciones financieras, no para operativa diaria.

Y si quieres profundizar, aquí tienes la comparativa completa de Revolut vs NatWest Markets.

Nickel

Nickel es una propuesta bastante distinta a Revolut. Nació en Francia con una idea muy concreta: ofrecer una cuenta básica que se puede abrir en estancos y puntos físicos, sin requisitos complejos. No busca ser una superapp financiera, sino una solución sencilla para quien quiere una cuenta funcional sin demasiadas complicaciones. Si Revolut te resulta demasiado tecnológica o cargada de servicios que no utilizas, Nickel puede parecerte más directa.

- Apertura de cuenta en puntos físicos, algo que Revolut no ofrece.

- Estructura muy simple, sin ecosistema de inversión ni servicios añadidos.

- Pensada para inclusión financiera y operativa básica diaria.

Y si quieres profundizar, aquí tienes la comparativa completa de Revolut vs Nickel.

Nordea Bank

Nordea es uno de los grandes bancos del norte de Europa, con fuerte presencia en países como Suecia, Finlandia o Dinamarca. Frente a Revolut, aquí hablamos de banca tradicional, con oficinas y una estructura completa de productos financieros. Si necesitas una entidad sólida en el entorno nórdico y valoras el trato bancario clásico, la comparación tiene sentido.

- Amplia presencia física en países nórdicos frente al modelo 100% digital de Revolut.

- Oferta completa de financiación, hipotecas e inversión tradicional.

- Enfoque más conservador y estable en la relación bancaria a largo plazo.

Y si quieres profundizar, aquí tienes la comparativa completa de Revolut vs Nordea Bank.

Nubank

Nubank es uno de los grandes nombres de la banca digital en Latinoamérica. Frente a Revolut, comparte el enfoque móvil y la simplicidad, pero su fortaleza está sobre todo en Brasil

- Presencia dominante en Brasil y expansión en varios países latinoamericanos.

- Modelo digital centrado en tarjetas y crédito más que en ecosistema global de servicios.

- Propuesta adaptada a mercados emergentes frente al enfoque europeo de Revolut.

Y si quieres profundizar, aquí tienes la comparativa completa de Revolut vs Nubank.

Payoneer

Payoneer no es un banco digital al uso como Revolut, sino una plataforma especializada en pagos internacionales para freelancers, marketplaces y empresas que trabajan con clientes en distintos países. Si utilizas Revolut para cobrar del extranjero, pero necesitas herramientas más adaptadas a facturación global o cobros en plataformas como Amazon o Upwork, aquí el enfoque es mucho más profesional.

- Especialización en cobros internacionales y marketplaces globales.

- Cuentas receptoras en distintas divisas pensadas para actividad profesional.

- Herramientas más orientadas a negocio que a banca personal diaria.

Y si quieres profundizar, aquí tienes la comparativa completa de Revolut vs Payoneer.

Qonto

Qonto no juega en el terreno personal de Revolut, sino en el profesional. Está diseñada para autónomos, startups y pymes que necesitan algo más que una cuenta con tarjeta. Si usas Revolut para tu negocio y sientes que se queda corta en gestión administrativa, control de equipo o integración contable, aquí la diferencia es clara.

- Herramientas de facturación y gestión de gastos pensadas para empresas.

- Control de tarjetas y permisos para equipos, más desarrollado que en Revolut estándar.

- Integraciones con software contable adaptadas a autónomos y pymes.

Y si quieres profundizar, aquí tienes la comparativa completa de Revolut vs Qonto.

Santander

Santander es el modelo de banca tradicional frente a la propuesta digital de Revolut. Aquí tienes oficinas, gestor personal y un catálogo completo de productos financieros. Si lo que echas en falta en Revolut es financiación, hipotecas o una relación más estable a largo plazo, Santander ofrece esa estructura más clásica.

- Red amplia de oficinas y atención presencial frente al modelo 100% móvil de Revolut.

- Mayor oferta de hipotecas, préstamos y productos de inversión tradicionales.

- Enfoque basado en vinculación bancaria más que en planes de suscripción digitales.

Y si quieres profundizar, aquí tienes la comparativa completa de Revolut vs Santander.

Starling Bank

Starling Bank es una fintech británica que compite en el mismo terreno que Revolut, pero con un enfoque algo más sobrio. No busca ser una superapp financiera, sino un banco digital completo, con cuenta corriente clara y sin demasiadas capas extra. Si te gusta la idea de banca móvil pero prefieres menos servicios añadidos y una estructura más sencilla, puede encajarte.

- Cuenta corriente sin modelo complejo de suscripciones para funciones básicas.

- Enfoque más centrado en banca diaria que en inversión o criptomonedas.

- Fuerte integración en el sistema bancario del Reino Unido.

Y si quieres profundizar, aquí tienes la comparativa completa de Revolut vs Starling Bank.

Trade Republic

Trade Republic no nació como banco digital para el día a día, sino como plataforma de inversión. Pero con su cuenta y tarjeta ha entrado en el mismo espacio que ocupa Revolut. Si tu prioridad no es tanto viajar o cambiar divisa, sino invertir con comisiones bajas y sacar algo de rentabilidad a tu efectivo, aquí la comparación es interesante.

- Comisiones más bajas para comprar acciones y ETFs que las habituales en Revolut.

- Cuenta con remuneración sobre el saldo, algo que no siempre está disponible en Revolut estándar.

- Plataforma centrada en inversión sencilla, sin ecosistema amplio de servicios adicionales.

Y si quieres profundizar, aquí tienes la comparativa completa de Revolut vs Trade Republic.

UniCredit

UniCredit es uno de los grandes bancos europeos con fuerte presencia en Italia, Alemania y Europa del Este. Frente a Revolut, la diferencia es clara: estructura tradicional, oficinas físicas y una oferta completa de productos financieros. Si lo que buscas es más estabilidad, financiación clásica o presencia bancaria sólida en determinados países europeos, puede tener sentido compararlos.

- Red de oficinas y atención presencial frente al modelo 100% digital de Revolut.

- Mayor oferta de hipotecas, préstamos y servicios de banca corporativa.

- Implantación fuerte en varios países europeos donde Revolut opera sin estructura física.

Y si quieres profundizar, aquí tienes la comparativa completa de Revolut vs UniCredit.

UBS

UBS juega en otra categoría. Es uno de los grandes referentes mundiales en banca privada y gestión de patrimonios. Frente a Revolut, la comparación no va de app ni de cambio de divisas, sino de asesoramiento financiero de alto nivel y planificación a largo plazo. Si tu foco está en estructurar patrimonio, invertir con estrategia y trabajar con banca privada, aquí el perfil es completamente distinto.

- Especialización en banca privada y gestión de grandes patrimonios.

- Enfoque en planificación financiera internacional y estructuras complejas.

- Modelo orientado a asesoramiento personalizado más que a operativa diaria digital.

Y si quieres profundizar, aquí tienes la comparativa completa de Revolut vs UBS.

Vivid Money

Vivid Money se mueve en un terreno muy parecido al de Revolut: banca digital, tarjeta y control total desde el móvil. La diferencia está en el enfoque. Vivid ha apostado más fuerte por el cashback y por integrar inversión sencilla dentro de la cuenta. Si buscas algo similar a Revolut pero con más peso en recompensas por uso diario, puede llamarte la atención.

- Programa de cashback más agresivo en determinados planes.

- Inversión en acciones y ETFs integrada de forma directa en la app.

- Propuesta menos centrada en suscripciones escalonadas y más en beneficios concretos por uso.

Y si quieres profundizar, aquí tienes la comparativa completa de Revolut vs Vivid Money.

Wise

Wise compite con Revolut en un punto muy concreto: mover dinero entre países pagando lo justo. No busca ser una superapp financiera ni ofrecer inversión o criptomonedas. Su especialidad es el cambio de divisa al tipo real y las transferencias internacionales claras. Si usas Revolut sobre todo para enviar o recibir dinero en distintas monedas, aquí puede que encuentres una estructura más transparente.

- Tipo de cambio real sin margen añadido en la conversión de divisas.

- Cuenta multidivisa pensada específicamente para pagos internacionales frecuentes.

- Comisiones desglosadas y fáciles de entender en transferencias al extranjero.

Y si quieres profundizar, aquí tienes la comparativa completa de Revolut vs Wise.

Wittix

Wittix es una fintech menos conocida que Revolut, con un enfoque bastante más sencillo. No pretende ser una superapp con inversión, criptomonedas o planes premium llenos de extras. Está pensada para quien quiere una cuenta digital básica, con tarjeta y operativa clara, sin demasiadas capas añadidas. Si sientes que Revolut se ha vuelto demasiado compleja o cargada de funciones que no usas, Wittix puede resultarte más directa.

- Propuesta más simple, sin ecosistema amplio de servicios financieros adicionales.

- Estructura de funcionamiento más básica y fácil de entender.

- Enfoque centrado en pagos y gestión diaria, no en inversión o productos avanzados.

Y si quieres profundizar, aquí tienes la comparativa completa de Wittix vs Revolut.