Resumen rápido

- Disponibilidad: N26 está más consolidado en España; Monzo aparece en fase de lista de espera o acceso anticipado para el mercado español.

- Comisiones: N26 tiene plan gratuito con 2 retiradas gratis al mes en cajeros de la eurozona; Monzo España indica mantenimiento de cuenta a 0 € y 3 retiradas gratis cada 30 días.

- IBAN: N26 ofrece IBAN español en las cuentas abiertas en España; Monzo opera en España como sucursal de una entidad irlandesa, por lo que conviene revisar el IBAN asignado antes de usarla como cuenta principal.

- Bizum: N26 sí puede ser más cómodo si quieres Bizum y operativa diaria en España.

- Viajes: Las dos opciones pueden ser interesantes para pagar con tarjeta, pero hay que mirar límites de efectivo, cambio de divisa y posibles comisiones del cajero.

- Veredicto: Para la mayoría de usuarios en España, N26 es hoy la opción más práctica; Monzo puede tener sentido si te interesa probar su ecosistema cuando esté disponible para ti.

Veredicto rápido: cuál elegir ahora

Para un usuario medio en España, N26 tiene más sentido como cuenta digital utilizable desde ya. Encaja especialmente si quieres una cuenta online sin mantenimiento, con tarjeta virtual, pagos móviles, transferencias SEPA, Bizum y una app sencilla para controlar gastos. Puedes ampliar contexto en nuestro análisis de N26 opiniones, sobre todo si estás valorando usarlo como banco secundario o cuenta para el día a día.

Monzo es más interesante como opción a seguir de cerca. La entidad ya muestra información específica para España, una lista de espera oficial y documentación legal española. Aun así, para quien necesita una cuenta plenamente operativa hoy, con experiencia ya rodada en España, N26 parte con ventaja práctica.

La forma más sencilla de verlo es esta:

| Perfil de usuario | Opción que encaja mejor | Motivo principal |

|---|---|---|

| Quieres cuenta digital para España | N26 | Mayor disponibilidad y operativa más asentada. |

| Quieres Bizum | N26 | Es un punto diferencial para uso diario. |

| Quieres probar una nueva banca digital | Monzo | Puede interesarte si tienes acceso anticipado. |

| Quieres retirar efectivo a menudo | Depende | Revisa límites, cajeros y comisiones externas. |

| Quieres cuenta principal ya | N26 | Menos incertidumbre operativa en España. |

Consejo experto: Si vas a usar una cuenta como principal, no mires solo si el mantenimiento cuesta 0 €. Comprueba si puedes domiciliar nómina, pagar recibos, usar Bizum, retirar efectivo sin costes razonables y resolver incidencias en español. Una app bonita ayuda, pero la operativa diaria pesa más.

Comparativa N26 vs Monzo en España

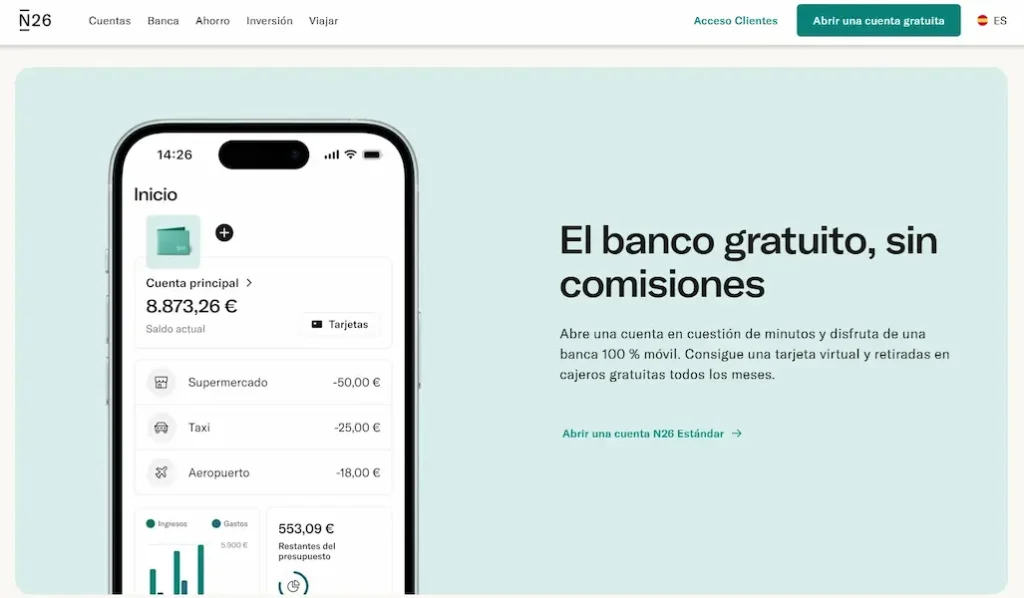

N26 es un banco alemán con presencia en España. Su cuenta Estándar se presenta como gratuita, sin comisión de mantenimiento ni depósito mínimo, e incluye tarjeta virtual y 2 retiradas gratuitas al mes en cajeros de la eurozona, según la información oficial de N26 Estándar.

Monzo, por su parte, nació como banco digital británico y está desplegando su actividad europea a través de Monzo Bank Europe DAC. En España figura como sucursal y su propia documentación indica que está registrada en el Banco de España con número de entidad 1590. En su información para España, Monzo habla de cuenta corriente, tarjeta de débito, productos de ahorro y servicios bancarios, pero el acceso aparece vinculado a lista de espera o acceso anticipado.

La diferencia clave es que N26 ya juega en España como una opción conocida, mientras que Monzo está en una fase más temprana para el usuario español. Eso no significa que Monzo sea peor; significa que hay más puntos que validar antes de convertirlo en tu cuenta principal.

| Aspecto | N26 | Monzo |

|---|---|---|

| País de origen | Alemania | Reino Unido, con entidad europea en Irlanda. |

| Presencia en España | Consolidada. | En despliegue con lista de espera. |

| Cuenta gratuita | Sí, N26 Estándar. | La información de comisiones en España indica mantenimiento 0 €. |

| Tarjeta | Mastercard virtual gratis; física con coste en plan Estándar. | Tarjeta de débito con emisión 0 €, según información española de comisiones. |

| Retiradas gratis | 2 al mes en eurozona en plan Estándar. | 3 transacciones gratis cada 30 días, según documento español de comisiones. |

| Protección de depósitos | Fondo alemán hasta 100.000 € por titular y entidad. | Sistema de Garantía de Depósitos de Irlanda hasta 100.000 € por titular y entidad. |

| Uso diario en España | Más claro para Bizum y operativa habitual. | Prometedor, pero conviene revisar disponibilidad real. |

Disponibilidad y apertura de cuenta

N26 permite abrir una cuenta desde la app si cumples los requisitos de edad, residencia y verificación de identidad. En España, su cuenta gratuita no exige ingreso mínimo ni comisión de mantenimiento, aunque hay costes concretos que conviene revisar: por ejemplo, la tarjeta física en el plan Estándar puede tener coste de envío, y ciertas operaciones fuera de lo incluido pueden generar comisiones.

Monzo ya tiene una página española para abrir cuenta, donde explica que necesitarás documento de identidad válido, datos personales, verificación mediante vídeo y activación de tarjeta. También muestra una lista de espera para España, así que el punto importante es este: puede que no todos los usuarios puedan abrir y usar Monzo con la misma inmediatez que N26.

Error común: Pensar que “ya está en España” significa “ya puedo usarlo igual que cualquier banco español”. No siempre. En banca digital, una entidad puede tener web, documentación y sucursal registrada, pero seguir desplegando el producto por fases. Antes de mover nómina o recibos, comprueba si tu cuenta está plenamente activa y qué servicios tienes disponibles.

Si lo que quieres es una alternativa online ya comparable con otros bancos, también puedes revisar nuestra selección de mejores cuentas bancarias para ubicar N26 y Monzo frente a opciones más tradicionales.

Comisiones y retiradas de efectivo

En comisiones, los dos bancos compiten bien frente a la banca tradicional, pero no conviene quedarse con el titular de “gratis”.

N26 Estándar no cobra mantenimiento ni exige depósito mínimo, pero incluye 2 retiradas gratuitas al mes en cajeros de la eurozona. Además, N26 advierte de que algunos operadores de cajeros pueden aplicar sus propias comisiones. Si sueles retirar efectivo varias veces al mes, revisa nuestra guía sobre cajeros N26 antes de usarlo como cuenta principal.

Monzo España indica en su información oficial de comisiones mantenimiento de cuenta a 0 €, domiciliaciones a 0 €, transferencias SEPA a 0 € y emisión de tarjeta de débito a 0 €. En efectivo, señala que las 3 primeras retiradas en cajeros automáticos en un periodo de 30 días no tienen coste, aunque después puede aplicarse la comisión del proveedor del cajero. Para retiradas en moneda extranjera fuera de España, también hay límites y posibles costes adicionales.

Ejemplo práctico: imagina que retiras efectivo 4 veces al mes. Con N26 Estándar, superarías las 2 retiradas gratuitas. Con Monzo, superarías las 3 transacciones gratuitas cada 30 días. En ambos casos, el coste final no depende solo del banco: también puede depender del cajero que uses y de la pantalla de aviso antes de confirmar la retirada.

Advertencia importante: Si un cajero te muestra una comisión antes de retirar dinero, no la ignores. Puede ser una comisión del propietario del cajero, no de N26 o Monzo. Para importes pequeños, una comisión de 2 € sobre una retirada de 20 € equivale a un coste real del 10 %, que es mucho para una operación básica.

IBAN, Bizum y uso diario

Aquí N26 tiene una ventaja clara para muchos usuarios en España. Las cuentas N26 abiertas en España cuentan con IBAN español, algo importante para domiciliar nómina, recibos o usar servicios habituales sin fricciones. Además, N26 permite usar Bizum, una función muy relevante si pagas cenas, compartes gastos o envías dinero a familiares y amigos en España.

Monzo opera en España como sucursal de una entidad irlandesa y pertenece al Sistema de Garantía de Depósitos de Irlanda. Esto no es necesariamente malo, pero antes de usarlo como banco principal conviene comprobar qué IBAN te asigna, qué domiciliaciones admite y si la cuenta encaja con tu operativa española. En pagos SEPA no debería haber discriminación por IBAN dentro de la zona europea, pero en la práctica algunos usuarios prefieren IBAN español para evitar fricciones con nóminas, recibos o determinados procesos administrativos.

N26 puede ser más cómodo si quieres una cuenta digital para:

- Domiciliar: La nómina o ingresos recurrentes.

- Pagar: Recibos habituales en España.

- Usar: Bizum para pagos rápidos entre particulares.

- Retirar: Efectivo de forma ocasional.

- Gestionar: Gastos desde una app sencilla.

Monzo puede ser atractivo si valoras:

- Probar: Una app bancaria con enfoque moderno.

- Separar: Dinero por objetivos o presupuestos.

- Pagar: Con tarjeta en España y fuera.

- Explorar: Una alternativa digital nueva cuando esté disponible.

Para quien busca reducir costes bancarios sin complicarse, también encaja revisar las mejores cuentas sin comisiones, porque a veces una cuenta online española puede darte menos incertidumbre que un banco digital en fase de despliegue.

Seguridad y protección del dinero

N26 es un banco alemán con licencia bancaria. Sus depósitos están protegidos por el sistema alemán de garantía de depósitos hasta 100.000 € por titular y entidad, dentro de los límites habituales de la Unión Europea. Si quieres profundizar en este punto, tenemos una guía específica sobre si el Fondo de Garantía de Depósitos cubre N26.

Monzo Bank Europe DAC está regulado por el Banco Central de Irlanda y su sucursal española figura en su documentación como registrada en el Banco de España. Según la información legal de Monzo, los depósitos elegibles están protegidos por el Sistema de Garantía de Depósitos de Irlanda hasta 100.000 € por titular y entidad.

La diferencia no está tanto en el límite, que en ambos casos es de 100.000 €, sino en qué sistema nacional responde:

| Banco | Sistema de garantía | Cobertura indicada |

|---|---|---|

| N26 | Fondo alemán de garantía de depósitos. | Hasta 100.000 € por titular y entidad. |

| Monzo | Sistema irlandés de garantía de depósitos. | Hasta 100.000 € por titular y entidad. |

Consejo experto: Si vas a mantener más de 100.000 € en liquidez, no lo concentres todo en una sola entidad sin revisar la cobertura. Para la mayoría de usuarios, el límite será suficiente, pero para ventas de vivienda, herencias, indemnizaciones o saldos temporales elevados conviene revisar la letra pequeña del sistema aplicable.

App, tarjetas y viajes

N26 destaca por una app limpia, notificaciones instantáneas, control de tarjeta, pagos móviles y subcuentas en planes de pago. Su plan gratuito ya cubre lo b��sico, pero si quieres más retiradas, seguros o funciones avanzadas, tendrás que mirar planes como Smart, Go o Metal. También tiene productos vinculados al ahorro e inversión, aunque conviene analizarlos por separado; por ejemplo, puedes ver nuestra guía sobre la cuenta remunerada N26.

Monzo es conocido por una app muy cuidada, categorización de gastos y herramientas para organizar dinero. En España, su propuesta puede ser interesante si replica bien esa experiencia. Según su información de comisiones, el uso de tarjeta de débito para compras en euros y en moneda extranjera aparece a 0 €, aunque siempre hay que revisar el tipo de cambio aplicado, límites de efectivo y posibles costes del cajero.

Para viajar, la comparación queda así:

| Uso en viaje | N26 | Monzo |

|---|---|---|

| Pagos con tarjeta | Buena opción para pagar en euros y fuera. | Buena opción según condiciones publicadas. |

| Retiradas en efectivo | Limitadas en plan gratuito. | 3 gratis cada 30 días según documento español. |

| Tarjeta física | Coste en N26 Estándar. | Emisión 0 € según comisiones de España. |

| Cambio de divisa | Revisar condiciones del plan. | Compras en moneda extranjera a 0 € según documento español. |

| Fiabilidad como única tarjeta | Mejor llevar alternativa. | Mejor llevar alternativa. |

Caso realista: Si viajas un fin de semana a Londres y pagas casi todo con tarjeta, cualquiera de las dos puede ser útil. Pero si sacas efectivo varias veces, pides una tarjeta de sustitución en el extranjero o pagas en un cajero con conversión dinámica, el coste puede cambiar bastante. El truco es pagar siempre en moneda local cuando el terminal te dé a elegir y llevar una segunda tarjeta por seguridad.

Para quién encaja cada banco

N26 encaja mejor si quieres una cuenta digital ya operativa para España, con Bizum y una experiencia suficientemente probada. No tiene por qué sustituir a tu banco principal desde el primer día, pero sí puede funcionar bien como cuenta secundaria, cuenta para gastos, viajes o control de presupuesto.

Monzo encaja mejor si te atrae su ecosistema y quieres estar entre los primeros usuarios en España. Puede ser interesante para quienes valoran mucho la app, la organización del dinero y una experiencia bancaria moderna. Eso sí, antes de usarlo para nómina, recibos o saldos importantes, revisa disponibilidad, IBAN, comisiones, atención al cliente y cobertura aplicable.

N26 puede tener sentido para:

- Usuarios: Que quieren una cuenta online sin mantenimiento.

- Personas: Que necesitan Bizum y pagos móviles.

- Viajeros: Que pagan mucho con tarjeta y retiran poco efectivo.

- Jóvenes: Que quieren controlar gastos desde una app.

- Clientes: Que buscan una alternativa a la banca tradicional.

Monzo puede tener sentido para:

- Usuarios: Que quieren probar una nueva banca digital.

- Personas: Que valoran mucho la experiencia de app.

- Viajeros: Que pagan con tarjeta y quieren controlar gastos.

- Early adopters: Que no necesitan mover toda su operativa todavía.

- Autónomos: Que quieran seguir la futura oferta business si encaja.

Si dudas entre varias fintech, una comparación muy útil es N26 vs Revolut, porque Revolut sí compite de forma más directa con N26 en España en pagos, divisas, cuenta y funcionalidades extra.

Alternativas si ninguna encaja

N26 y Monzo no son las únicas opciones. Si quieres una cuenta online sencilla para España, también puedes mirar bancos como Openbank, BBVA, imagin, ING, Revolut, Wise o bunq, según lo que priorices: IBAN español, Bizum, remuneración, cajeros, viajes, inversión o atención al cliente.

La clave es no elegir solo por marca. El banco que mejor encaja contigo depende de 5 preguntas muy concretas:

- Uso: ¿Será tu cuenta principal o secundaria?.

- Nómina: ¿Vas a domiciliar ingresos o solo mover dinero?.

- Efectivo: ¿Retiras dinero cada semana o casi nunca?.

- Viajes: ¿Pagas en otras divisas con frecuencia?.

- Seguridad: ¿Dónde está protegido tu dinero y hasta qué límite?.

Si N26 te interesa pero no termina de convencerte, puedes revisar nuestra guía de alternativas a N26 para comparar opciones parecidas sin quedarte solo con dos bancos.

Conclusión: elección según tu perfil

Entre N26 y Monzo, N26 es hoy la opción más práctica para la mayoría de usuarios en España. Tiene una cuenta gratuita, operativa más asentada, IBAN español en cuentas abiertas en España, Bizum y suficiente funcionalidad para usarla como cuenta secundaria o incluso como cuenta principal si tu operativa es sencilla.

Monzo es una opción prometedora, pero todavía exige más prudencia. Su documentación española muestra estructura regulada, comisiones competitivas y protección de depósitos en Irlanda, pero el acceso aparece ligado a lista de espera o despliegue progresivo. Si te interesa, puede tener sentido apuntarte y probarla cuando esté disponible, pero no movería nómina, recibos o ahorros importantes sin confirmar antes todos los detalles desde la app y la documentación contractual.

→ Desde aquí puedes ir a la web de N26 para abrir cuenta.