Resumen rápido

- BBVA no ofrece una cuenta remunerada clásica con interés sobre el saldo para nuevos clientes particulares.

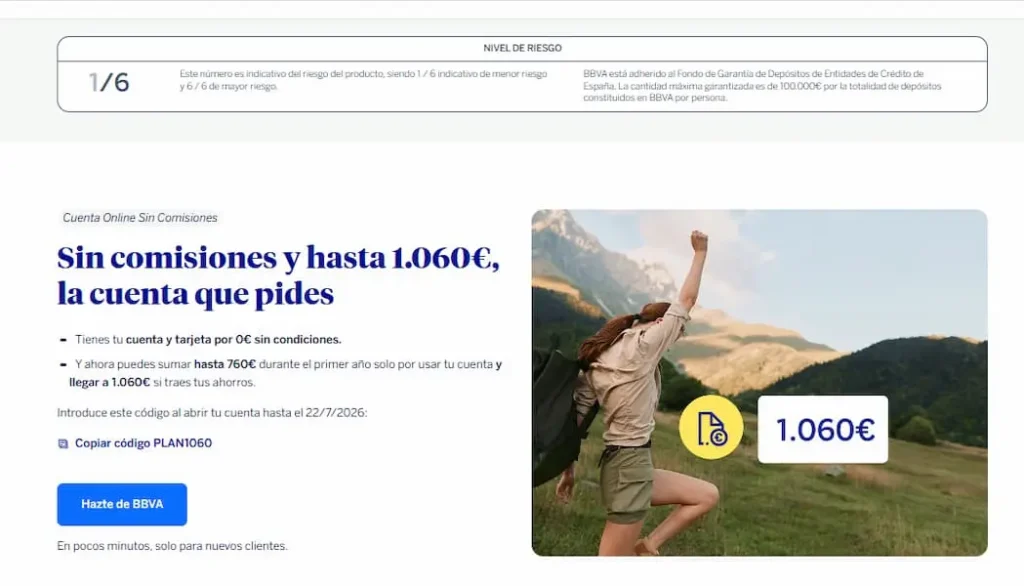

- La Cuenta Online Sin Comisiones de BBVA indica 0% TIN y 0% TAE.

- La promoción Plan 1.060 permite conseguir hasta 1.060 € brutos el primer año.

- La bonificación depende de usar la cuenta: nómina, recibos, tarjeta, Bizum y saldo medio.

- El importe máximo neto baja por la retención fiscal aplicable.

- No es una alternativa directa a una cuenta remunerada si solo quieres rentabilidad por tener dinero parado.

- Puede encajar si vas a usar BBVA como banco principal y puedes cumplir varias condiciones sin esfuerzo.

¿Existe una cuenta remunerada BBVA?

No, BBVA no ofrece actualmente una cuenta remunerada estándar para particulares en España en el sentido habitual del producto. Es decir, no estamos ante una cuenta que pague, por ejemplo, un 2%, 3% o 4% TAE sobre el saldo diario o medio de forma automática.

La propia Cuenta Online Sin Comisiones de BBVA aparece con 0% TIN y 0% TAE. Esto significa que el dinero que mantengas en esa cuenta no genera intereses ordinarios por estar depositado.

Aquí está la diferencia importante: una cuenta remunerada paga intereses por el saldo. La promoción de BBVA paga bonificaciones si haces determinadas operaciones o mantienes cierto saldo medio. Se parecen en que puedes recibir dinero, pero no funcionan igual ni conviene compararlas como si fueran el mismo producto.

Si estás revisando la Cuenta Online BBVA, el punto fuerte no es la rentabilidad del saldo, sino la operativa diaria: cuenta sin comisión de administración ni mantenimiento, tarjeta de débito sin coste, Bizum, transferencias online y acceso a la red de oficinas y cajeros de BBVA.

Qué ofrece BBVA en su lugar

BBVA está usando una fórmula distinta: en lugar de pagar intereses como una cuenta remunerada, ofrece una promoción de bienvenida para nuevos clientes. En su web la presenta como una cuenta sin comisiones con posibilidad de sumar hasta 1.060 € brutos durante el primer año.

La promoción está asociada a la apertura de una cuenta BBVA y al uso real de la cuenta durante 12 meses. Según las bases legales del Plan 1.060 de BBVA, el importe máximo se consigue combinando varias subpromociones:

- Nómina, pensión o autónomos: hasta 400 € brutos.

- Recibos: hasta 120 € brutos.

- Tarjeta de débito: hasta 120 € brutos.

- Bizum: hasta 120 € brutos.

- Saldo medio en cuenta: hasta 300 € brutos.

En total, la suma máxima alcanza 1.060 € brutos, que BBVA desglosa como 858,60 € netos tras la retención fiscal indicada en sus bases para residentes fiscales en España.

Esto es relevante porque el titular comercial puede sonar muy potente, pero el lector debe entender que no basta con abrir la cuenta y dejar el dinero quieto. Para llegar al máximo hay que cumplir varias condiciones cada mes.

Cómo funciona el Plan 1.060

El Plan 1.060 funciona por módulos. No necesitas cumplirlo todo para recibir algo, pero cada bloque tiene sus propios requisitos. Si solo domicilias la nómina, cobrarías la parte vinculada a la nómina. Si además usas tarjeta, recibos, Bizum y mantienes saldo medio suficiente, podrías acercarte al máximo.

La parte principal es la bonificación por ingresos. BBVA exige una nómina o pensión de al menos 800 € al mes, recibida correctamente como nómina o pensión. También contempla la cuota de autónomos, siempre que encaje con lo previsto en las bases.

La parte de recibos premia la domiciliación de determinados adeudos de luz, gas, teléfono o internet. Aquí hay letra pequeña: no vale cualquier recibo de cualquier empresa. Las bases concretan qué servicios y compañías entran en la promoción.

La parte de tarjeta y Bizum también es mensual. Para la tarjeta, se revisan compras con la tarjeta de débito que entren dentro de los requisitos. Para Bizum, se tienen en cuenta pagos o envíos válidos, excluyendo ciertas categorías como operaciones vinculadas a bancos, seguros, criptomonedas, juego, apuestas, impuestos o multas.

Y luego está el bloque más parecido a una “remuneración” del saldo, aunque técnicamente sigue siendo una bonificación: si mantienes un saldo medio mensual superior a 10.000 € en la cuenta BBVA adherida a la promoción, puedes recibir hasta 300 € brutos durante el periodo promocional.

Ejemplo práctico: si una persona abre la cuenta, domicilia una nómina válida de 1.200 €, usa la tarjeta todos los meses y mantiene 10.000 € de saldo medio, podría recibir varias bonificaciones mensuales. Pero si un mes no usa la tarjeta o baja el saldo medio por debajo del requisito, ese mes perdería esa parte concreta de la bonificación.

Cuándo puede compensarte esta promoción

La promoción puede compensarte si vas a usar BBVA como banco principal. Es decir, si puedes domiciliar ingresos, mover recibos, pagar con tarjeta, usar Bizum y mantener saldo en la cuenta sin forzar demasiado tu operativa diaria.

Tiene menos sentido si solo buscas una cuenta donde aparcar ahorro y cobrar intereses de forma sencilla. En ese caso, te conviene comparar con mejores cuentas remuneradas porque ahí el análisis cambia: TAE, saldo máximo remunerado, plazo, condiciones, FGD aplicable y facilidad para retirar el dinero.

La cuenta de BBVA puede ser interesante si valoras tener un banco grande, oficinas, cajeros, app completa y una promoción inicial. Pero no deberías elegirla pensando que es una cuenta remunerada pura, porque la remuneración ordinaria del saldo es del 0% TIN y 0% TAE.

Consejo experto: si ya tenías pensado mover tu nómina y tus recibos a BBVA, la promoción puede sumar valor. Si tienes que cambiar hábitos solo para perseguir la bonificación, revisa si el esfuerzo compensa frente a una cuenta remunerada más simple o frente a otras cuentas sin comisiones.

Qué letra pequeña conviene revisar

La primera letra pequeña es fiscal. Las bonificaciones son rendimientos de capital mobiliario sujetos a retención, según indican las bases de BBVA. Por eso no debes quedarte solo con el importe bruto. El máximo de 1.060 € brutos se traduce en 858,60 € netos si se aplica la retención indicada.

La segunda es que las bonificaciones se revisan mensualmente. Si un mes no cumples una condición, no cobras esa parte. Por ejemplo, si no hay recibos válidos ese mes, no recibirás la bonificación por recibos. Si no haces compras válidas con tarjeta, tampoco cobrarás la parte de tarjeta.

La tercera es que la promoción está limitada a nuevos clientes y exige adherirse con el código promocional correspondiente durante el proceso de alta. Además, BBVA excluye a quienes hayan sido clientes en los 180 días anteriores o hayan disfrutado antes de determinadas promociones similares.

También conviene revisar comisiones fuera del uso normal. La cuenta no tiene comisión de administración ni mantenimiento, pero puede haber costes si entras en descubierto, sacas dinero en cajeros no BBVA o haces determinadas operaciones no incluidas. Si quieres ir al detalle, puedes revisar nuestra guía sobre comisiones de BBVA.

Advertencia importante: una cuenta sin comisiones no significa que todo sea gratis en cualquier situación. Si dejas la cuenta en negativo, retiras efectivo fuera de la red o usas servicios no incluidos, puedes encontrarte costes que no aparecen en el titular de la promoción.

Alternativas si buscas remuneración real

Si tu prioridad es rentabilizar ahorro, BBVA quizá no sea la opción más directa en formato cuenta. En ese caso, lo razonable es mirar productos que sí paguen intereses por saldo o por plazo.

Dentro del propio BBVA puedes revisar si te encajan sus productos de ahorro, como la Cuenta Metas BBVA o los depósitos a plazo fijo BBVA, aunque cada producto tiene condiciones distintas y no todos sirven para lo mismo.

La Cuenta Metas, por ejemplo, está pensada más para organizar objetivos de ahorro que para conseguir rentabilidad. De hecho, su documentación precontractual indica que no está remunerada. Un depósito, en cambio, suele tener otra lógica: plazo, TIN, TAE, importe mínimo, posibilidad de cancelación y condiciones de liquidez.

Comparación sencilla: si tienes 10.000 € parados y solo quieres cobrar intereses, una cuenta remunerada real te permite comparar por TAE. Si te interesa BBVA por la promoción, esos 10.000 € solo te ayudan a cobrar la parte de saldo medio si cumples el requisito mensual y estás dentro del periodo promocional.

Por eso, antes de elegir, separa dos preguntas: “¿quiero un banco para mi día a día?” y “¿quiero rentabilizar mi ahorro?”. A veces coinciden en el mismo producto, pero en este caso no conviene tratarlas como si fueran la misma decisión.

Seguridad, comisiones y cobertura bancaria

BBVA es una entidad española adherida al Fondo de Garantía de Depósitos. En términos generales, el Fondo de Garantía de Depósitos cubre hasta 100.000 € por titular y entidad en depósitos dinerarios, como cuentas y depósitos bancarios, si una entidad adherida no pudiera devolver el dinero.

Esto aporta seguridad al dinero depositado dentro de esos límites, pero no convierte la cuenta en remunerada. La cobertura del FGD protege el saldo en caso de problemas de la entidad; no garantiza rentabilidad ni bonificaciones comerciales si no cumples las condiciones de una promoción.

En comisiones, la Cuenta Online Sin Comisiones de BBVA destaca por no cobrar mantenimiento ni administración y por incluir tarjeta de débito. También permite retirar efectivo a débito sin coste en cajeros BBVA en España. En cajeros de otras entidades, puede aplicarse la comisión que cobre el propietario del cajero, informada antes de retirar.

Otro punto a vigilar es el descubierto. Según la información de BBVA para su cuenta, el descubierto tácito puede tener un 7,25% TIN y una comisión del 4,50% con mínimo de 15 €. Además, el Banco de España recuerda que, para consumidores, la aplicación conjunta de comisión e intereses por descubierto tiene un límite legal.

Error común: mirar solo la bonificación de bienvenida y olvidarse del uso real. Si vas a mover nómina, recibos y tarjeta, comprueba que la cuenta te resulta cómoda. Una promoción buena pierde valor si luego pagas comisiones por hábitos que no habías tenido en cuenta.

Nuestra opinión sobre esta cuenta

La Cuenta Online de BBVA puede ser una buena cuenta para operar en el día a día si quieres un banco grande, app completa, Bizum, cajeros, tarjeta de débito y cuenta sin mantenimiento. Además, la promoción de hasta 1.060 € brutos puede ser atractiva si cumples varias condiciones de forma natural.

Pero no la consideraría una cuenta remunerada en sentido estricto. La cuenta tiene 0% TIN y 0% TAE, y la promoción depende de comportamiento mensual. Eso cambia mucho la lectura: no se cobra por tener el dinero sin más, sino por usar la cuenta y cumplir requisitos.

Para un perfil que ya iba a domiciliar nómina, recibos, usar tarjeta y mantener 10.000 € en la cuenta, puede tener sentido hacer números. Para quien solo quiere sacar partido a su ahorro, sería más claro comparar cuentas remuneradas reales o depósitos.

También puede interesarte revisar la promoción nómina BBVA si quieres ver el enfoque de bonificaciones por ingresos, o las ofertas y promociones BBVA si estás comparando campañas activas del banco.

Conclusión

BBVA no tiene una cuenta remunerada clásica para particulares si hablamos de una cuenta que pague intereses ordinarios por el saldo. Su Cuenta Online Sin Comisiones indica 0% TIN y 0% TAE, así que no remunera el dinero como una cuenta de ahorro remunerada.

Lo que ofrece en su lugar es una promoción potente para nuevos clientes: hasta 1.060 € brutos durante el primer año si cumples varios requisitos. Puede ser atractiva si vas a usar BBVA como banco principal, pero no debe confundirse con una rentabilidad automática del saldo. La decisión correcta depende de tu objetivo: operar sin comisiones, cobrar una bonificación inicial o rentabilizar ahorro de forma más directa.