Resumen rápido de la comparativa

- Deutsche Bank encaja mejor si quieres una cuenta bancaria operativa para uso personal en España.

- HSBC tiene más sentido para empresas, perfiles internacionales o clientes con necesidades corporativas.

- Deutsche Bank ofrece cuentas, tarjetas, Bizum, cajeros y banca online para particulares.

- HSBC España no compite de forma directa con una cuenta minorista estándar para el público general.

- En seguridad, ambos operan bajo marcos europeos, pero con fondos de garantía distintos.

- Si buscas una cuenta sencilla para el día a día, conviene comparar también mejores cuentas bancarias.

Deutsche Bank vs HSBC: veredicto claro

Entre Deutsche Bank y HSBC, Deutsche Bank es la opción más práctica para un particular en España. Tiene oferta de cuentas, tarjetas, banca online, app, cajeros y productos para distintos perfiles: nómina, jóvenes, inversión, divisas o banca privada.

HSBC, en cambio, no funciona en España como un banco de uso diario para el usuario medio. Su web española presenta a la entidad como un banco internacional centrado en clientes corporativos locales, filiales internacionales e inversores extranjeros, no como una alternativa directa para abrir una cuenta corriente personal al estilo de BBVA, Santander, ING, N26 o el propio Deutsche Bank.

Esto no significa que HSBC sea “peor banco”. Significa que no compite en la misma liga para el lector que busca una cuenta personal en España. Si tu duda es “¿con cuál puedo operar en mi día a día?”, Deutsche Bank gana. Si tu caso es empresa internacional, tesorería corporativa, comercio exterior o relación global con el grupo HSBC, entonces HSBC puede tener sentido.

Comparativa rápida entre ambos bancos

| Punto comparado | Deutsche Bank | HSBC |

|---|---|---|

| Uso para particulares en España | Más adecuado. Tiene oferta visible de cuentas y tarjetas. | Limitado. En España se centra más en banca corporativa e institucional. |

| Cuenta para el día a día | Sí, con varias modalidades según perfil. | No destaca como cuenta minorista estándar para público general. |

| Tarjetas | Sí, débito y crédito, con opciones de pago aplazado. | Más orientado a soluciones empresariales o internacionales. |

| Bizum | Sí, Deutsche Bank incluye Bizum dentro de DB Pay. | No es una opción habitual para un usuario particular en España. |

| Cajeros | Red propia y acuerdos con otras entidades. | Menos orientado a operativa diaria de particulares. |

| Perfil ideal | Particular, joven, cliente con nómina, inversor o usuario que quiere banco con oficina. | Empresa, cliente internacional, corporativo o institucional. |

| Alternativas naturales | Mejores bancos y cuentas online, mejores cuentas bancarias. | Bancos internacionales o cuentas en divisas según necesidad. |

La clave está en no dejarse llevar solo por el tamaño global de cada grupo. HSBC es una marca bancaria enorme a nivel internacional, pero eso no implica que en España tenga una propuesta igual de accesible para particulares. Deutsche Bank, aunque también es internacional, sí aterriza mejor en el uso bancario cotidiano dentro del mercado español.

Qué ofrece Deutsche Bank España

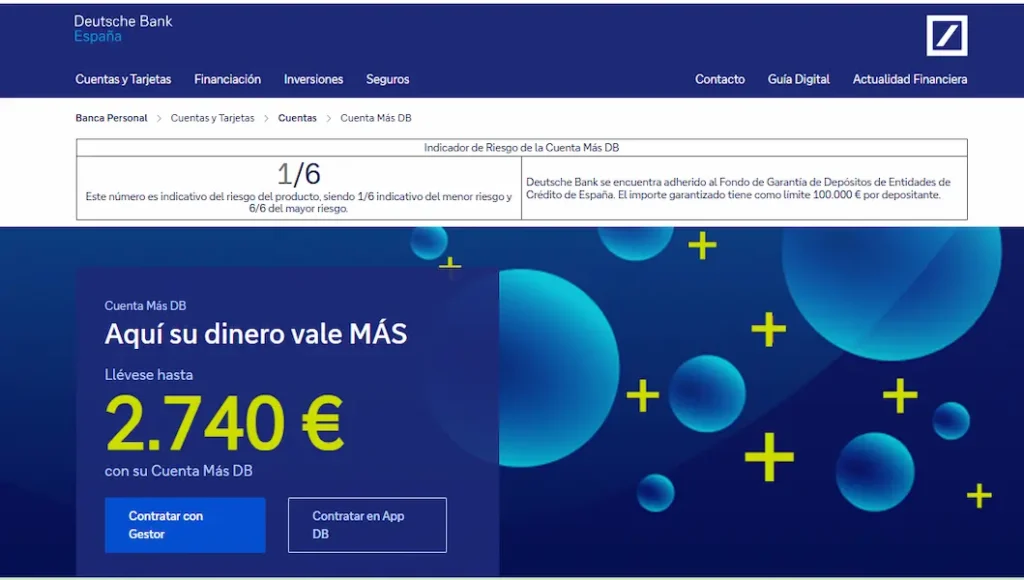

Deutsche Bank España tiene una oferta bastante más reconocible para particulares. En su página de cuentas bancarias, la entidad muestra varias opciones: Cuenta Más DB, Cuenta Vista DB, Cuenta Inversión DB, Cuenta Divisa DB, Cuenta Joven DB, Cuenta Junior DB y Cuenta de Pago Básica DB.

Para un usuario en España, esto importa porque permite elegir según necesidad real. No es lo mismo querer una cuenta para cobrar la nómina que una cuenta para operar en divisas o una cuenta joven sin comisiones de mantenimiento. Si quieres profundizar en el banco antes de decidir, puedes revisar nuestro análisis de Deutsche Bank opiniones.

Punto práctico: si quieres una cuenta para el día a día, Deutsche Bank te permite comparar entre modalidades. Pero conviene mirar la letra pequeña: qué condiciones exige cada cuenta, si la tarjeta es gratis solo durante un periodo, si necesitas vinculación o si las ventajas dependen de cumplir requisitos.

También tiene una ventaja frente a HSBC en esta comparativa: Deutsche Bank sí está integrado en una operativa bancaria reconocible para particulares en España. Puedes revisar temas concretos como cómo abrir una cuenta en Deutsche Bank, sus comisiones, cajeros, transferencias o tarjetas antes de tomar una decisión.

Qué ofrece HSBC en España

HSBC en España tiene un enfoque distinto. La propia web de HSBC España presenta la entidad como banco internacional de apoyo a clientes corporativos locales y filiales internacionales de inversores extranjeros. Es decir, su foco no está en competir por la cuenta corriente del usuario medio en España.

Esto cambia mucho la comparativa. Si buscas una cuenta para domiciliar una nómina de 1.200 €, pagar recibos, usar Bizum, retirar efectivo y tener tarjeta para compras diarias, HSBC no parece la alternativa natural. Para ese perfil, tiene más sentido mirar entidades con oferta minorista clara o rankings como mejores cuentas bancarias.

Donde HSBC puede tener sentido es en otro tipo de usuario: empresas con actividad internacional, clientes con relación global con el grupo, necesidades de comercio exterior, tesorería multinacional o banca corporativa. Para ese perfil, la comparación ya no va de “cuenta gratis o no”, sino de servicios, divisas, mercados, financiación internacional y relación bancaria global.

Advertencia importante: si encuentras información sobre cuentas HSBC en otros países, no la traslades automáticamente a España. Las condiciones, disponibilidad, garantías y servicios pueden cambiar según la jurisdicción. Una cuenta HSBC UK, HSBC France o HSBC Expat no equivale necesariamente a una cuenta minorista disponible para residentes en España.

Comisiones, cajeros y operativa diaria

En comisiones y operativa diaria, Deutsche Bank parte con ventaja porque tiene productos concretos para particulares. La entidad indica en su web que algunas cuentas tienen TAE 0% y TIN 0%, sin comisiones de administración ni mantenimiento bajo determinadas condiciones o modalidades. Aun así, lo prudente es revisar siempre el contrato y la ficha oficial antes de abrir la cuenta.

En cajeros, Deutsche Bank informa de retiradas gratuitas en cajeros propios y condiciones preferentes en una red más amplia. También señala que, fuera de la zona euro, puede aplicar una comisión del 4% con mínimo de 2,50 € en cajeros, además de posibles comisiones del propietario del cajero. Puedes ampliar este punto en nuestra guía de cajeros Deutsche Bank.

Con HSBC, la comparación es menos directa. Al no tener una propuesta minorista equivalente en España, no tiene mucho sentido comparar “cuenta diaria contra cuenta diaria” como si fueran productos simétricos. Para operativa corporativa o internacional, las comisiones dependerán del contrato, tipo de cliente, servicios usados y país implicado. Para más contexto, puedes revisar nuestro análisis de HSBC opiniones.

Ejemplo práctico: imagina que quieres una cuenta para cobrar tu nómina, domiciliar luz e internet, enviar Bizum y sacar 100 € de vez en cuando. En ese caso, Deutsche Bank entra en la comparación. HSBC, salvo que tengas una relación específica con la entidad por empresa o banca internacional, probablemente no será la opción más directa.

Seguridad y garantía del dinero

En seguridad, los dos bancos operan dentro de marcos regulados, pero hay un matiz importante: la garantía de depósitos aplicable puede no ser la misma.

Deutsche Bank, Sociedad Anónima Española, indica en su propia web que está adherido al Fondo de Garantía de Depósitos de Entidades de Crédito de España, con una cobertura general de hasta 100.000 € por depositante y entidad para depósitos garantizados. Esta cifra es clave si mantienes saldos altos en cuenta o depósitos.

HSBC Continental Europe, por su parte, opera como entidad europea vinculada a Francia. Su documentación sobre protección de depósitos remite al FGDR francés, también con una cobertura armonizada en la Unión Europea de hasta 100.000 € por depositante y entidad para los depósitos cubiertos.

La diferencia práctica no está tanto en el importe, sino en qué fondo responde y bajo qué jurisdicción. Para un usuario particular en España, esto importa cuando compara bancos internacionales, cuentas en divisas o entidades que operan como sucursal extranjera. No es algo para alarmarse, pero sí para entenderlo antes de dejar grandes saldos en una sola entidad.

Para qué perfil encaja cada banco

Deutsche Bank encaja mejor si quieres un banco con presencia real para particulares en España, acceso a productos bancarios tradicionales, atención con gestor, cuenta, tarjeta, cajeros y posibilidad de contratar otros servicios financieros. También puede interesarte si valoras una entidad internacional, pero quieres operar con una estructura bancaria española.

HSBC encaja mejor si tu perfil no es el de usuario minorista estándar. Puede tener sentido para empresas con actividad internacional, clientes corporativos, filiales extranjeras, comercio exterior o necesidades bancarias globales. En ese terreno, su propuesta puede ser potente, pero no está pensada para quien solo quiere una cuenta corriente sencilla.

- Elige Deutsche Bank si necesitas una cuenta personal operativa en España.

- Elige HSBC si tu necesidad está ligada a empresa, banca internacional o relación corporativa.

- Compara alternativas si buscas una cuenta online simple, barata y sin demasiada vinculación.

- Revisa siempre comisiones, requisitos, cajeros, tarjetas y fondo de garantía aplicable.

Si tu prioridad es evitar costes, también conviene revisar nuestra guía de comisiones de Deutsche Bank y, si estás valorando HSBC por presencia internacional, nuestra guía de comisiones de HSBC.

Alternativas útiles antes de decidir

Aunque Deutsche Bank gana esta comparativa para particulares, no siempre será la mejor opción para todos. Si lo que quieres es una cuenta sin complicaciones, con app potente y pocas condiciones, tiene sentido mirar también mejores bancos y cuentas online.

Si tu interés por HSBC viene por operar fuera de España, cobrar en otra moneda o moverte entre países, quizá te aporte más una comparativa de mejores bancos y cuentas en divisas. Ahí la pregunta no es solo qué banco es más conocido, sino qué entidad te permite operar mejor con divisas, transferencias internacionales y costes razonables.

También puedes comparar HSBC con otros bancos internacionales desde España. Por ejemplo, nuestra comparativa BBVA vs HSBC puede ayudarte si quieres enfrentar una entidad española con presencia minorista fuerte frente a un banco internacional más corporativo.

Consejo experto: no elijas un banco solo por reputación global. Para una cuenta diaria importan cosas mucho más concretas: si puedes abrirla fácilmente, si tiene IBAN útil para tu operativa, si acepta recibos, si tiene Bizum, cuánto cuesta la tarjeta, qué cajeros puedes usar y qué pasa si no cumples las condiciones.

Conclusión: cuál elegir en España

Entre Deutsche Bank y HSBC, Deutsche Bank es la opción más razonable para un particular que vive en España y quiere una cuenta bancaria usable. Tiene productos concretos, operativa diaria, tarjetas, Bizum, cajeros y una estructura más clara para clientes minoristas.

HSBC puede ser interesante, pero para otro tipo de necesidad: empresa, banca internacional, relación corporativa o servicios financieros globales. Si tu objetivo es abrir una cuenta para usarla cada mes, pagar recibos, sacar dinero y gestionar tu dinero desde una app, lo más sensato es comparar Deutsche Bank con otros bancos de uso diario, no con HSBC como si ambos ofrecieran lo mismo.