Resumen rápido para decidir

- Bankinter suele encajar mejor si priorizas remuneración, cuentas con valor añadido y una relación más enfocada al ahorro.

- Santander puede tener más sentido si quieres una red amplia de oficinas, muchos cajeros y un banco muy presente en España y fuera.

- Para una cuenta online sencilla, Santander destaca por su Cuenta Online sin comisión de mantenimiento ni condiciones para nuevos clientes.

- Para rentabilizar saldo, Bankinter suele ser más interesante, pero conviene revisar siempre límites, plazos y requisitos.

- Si necesitas atención presencial frecuente, Santander parte con ventaja por tamaño de red.

- Si buscas una cuenta sin comisiones, compara condiciones reales antes de decidir: nómina, recibos, tarjeta, permanencia y promociones.

- La mejor elección depende de si quieres banco principal, cuenta secundaria, cuenta nómina, ahorro remunerado o soporte presencial.

Bankinter vs Santander: veredicto rápido

Si tu prioridad es sacar más partido al dinero parado en cuenta, Bankinter suele ser más atractivo. Su propuesta de cuentas remuneradas y cuenta nómina ha sido tradicionalmente uno de sus puntos fuertes, especialmente para clientes que pueden cumplir condiciones y quieren remuneración sobre saldo.

Si tu prioridad es comodidad bancaria general, oficinas, cajeros y una entidad muy reconocible, Santander puede ser más práctico. Su Cuenta Online Santander para nuevos clientes es sencilla de entender: cuenta no remunerada, sin comisión de mantenimiento y con tarjeta de débito incluida, según la información comercial del propio banco.

La decisión rápida sería esta:

- Elige Bankinter si quieres remuneración, ahorro y una cuenta con más foco financiero.

- Elige Santander si quieres banco grande, red amplia y una cuenta online simple.

- Elige Bankinter si valoras más rentabilidad que presencia física.

- Elige Santander si necesitas oficinas, cajeros y operativa presencial con frecuencia.

- Compara alternativas si solo buscas la cuenta más barata o la mejor cuenta remunerada del momento.

Antes de decidir, también puedes revisar nuestra review de Bankinter opiniones y el análisis de Banco Santander opiniones para ver cada entidad con más detalle.

Comparativa rápida de condiciones principales

| Criterio | Bankinter | Santander |

|---|---|---|

| Tipo de banco | Banco español con fuerte perfil financiero y productos de ahorro. | Gran banco español con red amplia y presencia internacional. |

| Cuenta destacada | Cuenta Nómina, Cuenta Digital y otras cuentas remuneradas. | Cuenta Online Santander para nuevos clientes. |

| Remuneración | Suele destacar más en cuentas remuneradas y promociones de ahorro. | La Cuenta Online Santander es no remunerada, TIN 0% y TAE 0%. |

| Comisiones | Puede ser muy competitivo si cumples condiciones o eliges cuenta digital sin comisiones. | La Cuenta Online no tiene comisión de mantenimiento ni condiciones para nuevos clientes. |

| Oficinas y cajeros | Red más limitada que Santander, aunque suficiente para muchos usuarios. | Mayor red comercial y de cajeros, especialmente útil si usas efectivo. |

| Perfil ideal | Ahorrador, usuario digital, cliente que quiere remunerar saldo o domiciliar nómina con ventajas. | Usuario que busca banco principal, cobertura presencial y operativa sencilla. |

| Letra pequeña | Revisar saldo máximo remunerado, duración de promociones y requisitos. | Revisar condiciones de promociones, operativa incluida y costes fuera de canales digitales. |

La comparación cambia mucho según el producto concreto. No es lo mismo comparar una cuenta online sin nómina que una cuenta nómina, una tarjeta, una hipoteca o una cuenta remunerada.

Comisiones y requisitos de cada banco

En cuentas bancarias, la palabra “sin comisiones” hay que leerla con calma. El Banco de España recuerda que las entidades pueden cobrar comisiones si informan de sus condiciones y el cliente las acepta. Por eso no basta con mirar el titular comercial.

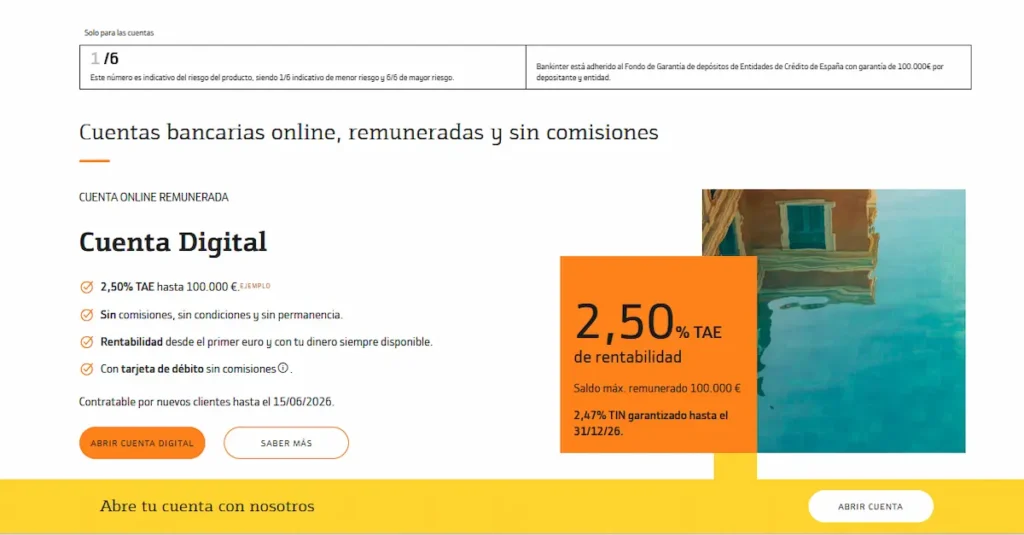

En Bankinter, la clave está en distinguir entre sus cuentas. La Cuenta Digital remunerada se presenta como una cuenta sin comisión de mantenimiento, sin permanencia y sin requisitos de nómina o recibos, con remuneración para nuevos clientes bajo condiciones concretas. La Cuenta Nómina Bankinter, en cambio, puede ser muy interesante por remuneración, pero exige revisar requisitos como ingresos, saldo máximo remunerado y duración de la ventaja.

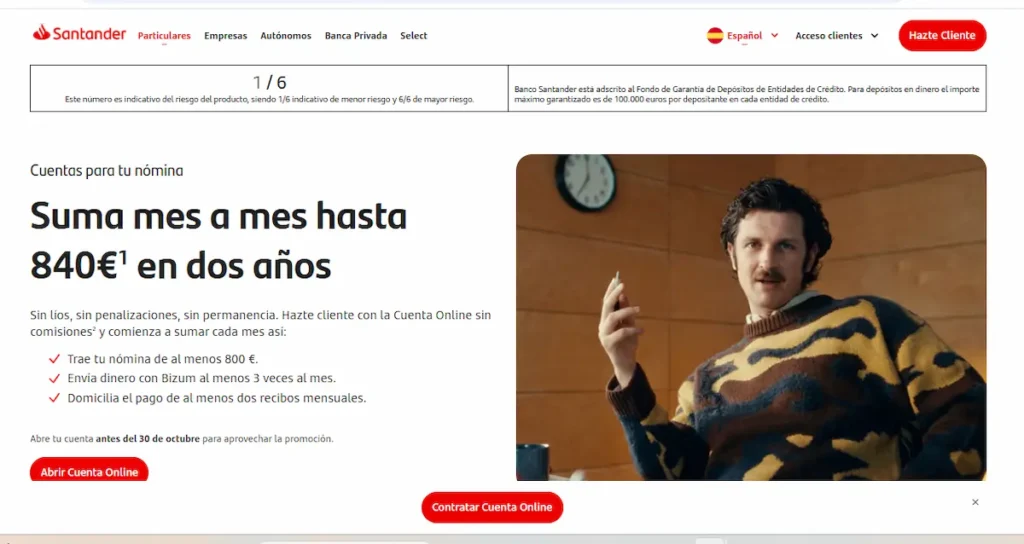

En Santander, la Cuenta Online Santander es más directa: según la propia entidad, es una cuenta corriente no remunerada, con TIN 0% y TAE 0%, sin comisión de mantenimiento ni condiciones para nuevos clientes. La promoción asociada puede exigir nómina, Bizum o recibos si quieres acceder a determinados incentivos, así que conviene separar dos cosas: la gratuidad de la cuenta y las condiciones de la promoción.

Ejemplo práctico: si una cuenta te cobra 3 € al mes por mantenimiento, el coste anual sería de 36 €. Puede parecer poco, pero si tienes esa cuenta solo para recibir algún pago ocasional, quizá no compense. En cambio, una cuenta sin comisión de mantenimiento puede ser suficiente si no necesitas remuneración ni atención presencial constante.

Para profundizar, puedes revisar las guías de comisiones de Bankinter y comisiones de Santander.

Cuentas, tarjetas y operativa diaria

Bankinter suele tener una propuesta más interesante para quien busca una cuenta con remuneración o ventajas ligadas a nómina. Su Cuenta Nómina ha destacado por ofrecer remuneración durante los primeros años sobre un saldo máximo, aunque esa ventaja depende de condiciones y puede cambiar con el tiempo. También ofrece cuentas digitales pensadas para usuarios que prefieren operar online.

Santander, por su parte, tiene una ventaja muy clara: comodidad operativa. Su Cuenta Online incluye tarjeta de débito sin comisión de emisión y mantenimiento, Bizum, transferencias online no urgentes en euros y retiradas en cajeros Santander, según la información publicada por el banco. Para muchos usuarios, eso basta para una cuenta principal sencilla.

La diferencia importante está aquí:

- Bankinter puede interesarte más si quieres rentabilizar saldo y no te importa operar más online.

- Santander puede encajarte mejor si valoras una red bancaria muy amplia y una cuenta fácil de usar.

- Bankinter exige mirar con más detalle la remuneración y sus límites.

- Santander exige mirar bien las promociones, porque no todo incentivo es automático.

- Ambos bancos pueden servir como cuenta principal, pero por motivos distintos.

Si tu decisión gira alrededor de la cuenta corriente, también puedes comparar con nuestro ranking de mejores cuentas bancarias y con la guía de mejores bancos y cuentas sin comisiones.

Ahorro, remuneración y promociones actuales

Aquí Bankinter suele tener ventaja. Según la información oficial de Bankinter sobre su Cuenta Digital, la entidad ofrece una cuenta online remunerada para nuevos clientes, sin comisión de mantenimiento, con dinero disponible y con un saldo máximo remunerado bajo las condiciones vigentes del producto. Este tipo de cuenta puede ser útil si tienes dinero parado y quieres obtener algo de rentabilidad sin bloquearlo como en un depósito.

Santander juega otra partida. Su Cuenta Online Santander no remunera el saldo, pero puede ofrecer promociones por domiciliar nómina, usar Bizum o domiciliar recibos. Eso puede ser interesante si ya pensabas usar Santander como banco principal, pero menos atractivo si solo quieres guardar ahorro.

Consejo experto: no compares una remuneración del 2%, 2,5% o 5% TAE sin mirar saldo máximo, duración, requisitos y fiscalidad. Si una cuenta remunera hasta 10.000 €, el beneficio real no será el mismo que en una cuenta que remunera hasta 50.000 € o 100.000 €. Y si la promoción dura solo un periodo concreto, después puede dejar de ser tan interesante.

Ejemplo ilustrativo: si una cuenta remunera 10.000 € al 2,5% TAE durante un año, el interés bruto aproximado sería de 250 € antes de impuestos. Si otra cuenta no remunera nada pero te da una bonificación por nómina, debes comparar cuánto recibirías realmente y qué tendrías que cumplir para mantenerla.

Si tu prioridad es el ahorro, mira también nuestra selección de mejores cuentas remuneradas antes de quedarte solo con Bankinter o Santander.

Cajeros, oficinas y experiencia digital

Santander gana claramente en red. Es uno de los bancos con mayor presencia en España y también cuenta con una red internacional muy amplia. Si retiras efectivo con frecuencia, haces gestiones en oficina o prefieres tener una sucursal cerca, Santander puede darte más comodidad.

Bankinter tiene una red más pequeña, pero eso no significa que sea peor para todo el mundo. Si usas poco efectivo, haces transferencias desde la app y no necesitas ir a oficina, puede bastarte. Además, Bankinter suele apoyarse en una experiencia más orientada a clientes que valoran productos financieros, ahorro e inversión.

Error común: elegir banco solo por tener oficinas cerca. Si nunca vas a una sucursal, quizá te conviene más una cuenta online con mejores condiciones. Pero si sueles hacer gestiones presenciales, necesitas efectivo o prefieres resolver incidencias cara a cara, la red física sí importa.

En operativa diaria, revisa siempre:

- Bizum disponible y vinculado a la cuenta que vas a usar.

- Transferencias SEPA online gratuitas o con coste.

- Coste de transferencias urgentes o inmediatas.

- Retirada de efectivo dentro y fuera de la red propia.

- Tarjeta de débito incluida y coste de tarjeta de crédito.

- Atención al cliente por app, teléfono y oficina.

Para comparar el enfoque digital de ambos bancos, puedes revisar también Bankinter cuenta online y Santander cuenta online.

Seguridad bancaria y protección del dinero

Bankinter y Santander son entidades bancarias españolas, por lo que el dinero en cuentas y depósitos queda dentro del marco de protección aplicable en España. El Fondo de Garantía de Depósitos indica que, con carácter general, garantiza hasta 100.000 € por titular y entidad.

Esto no significa que debas meter cualquier cantidad sin pensar. Si tienes más de 100.000 € en liquidez, conviene valorar diversificar entre entidades o productos, especialmente si ese dinero está en cuentas o depósitos. La garantía se aplica por titular y entidad, no por cuenta individual.

En términos de seguridad práctica, ambos bancos ofrecen un nivel alto para un usuario medio en España. La diferencia no está tanto en “cuál es seguro” como en qué producto contratas, qué condiciones aceptas y cómo usas la cuenta.

Advertencia importante: una cuenta bancaria y un producto de inversión no son lo mismo. El dinero en cuenta o depósito tiene una cobertura distinta a la de fondos, acciones u otros instrumentos financieros. Si el banco te ofrece invertir desde la misma app, revisa la documentación específica antes de contratar.

Qué banco encaja mejor contigo

Bankinter puede encajar mejor si quieres una cuenta con remuneración, si tienes algo de ahorro disponible y si no necesitas una gran red de oficinas. También puede ser buena opción si buscas una cuenta nómina con ventajas, siempre que puedas cumplir las condiciones sin forzarte.

Santander puede encajar mejor si quieres un banco grande para el día a día, con oficinas, cajeros, app, Bizum y una cuenta online sin comisión de mantenimiento para nuevos clientes. También puede ser más cómodo si prefieres centralizar nómina, recibos y tarjeta en una entidad muy conocida.

La decisión por perfil quedaría así:

- Para ahorrar con saldo remunerado, Bankinter suele ser más competitivo.

- Para una cuenta online sencilla, Santander puede ser más fácil de entender.

- Para operar con efectivo, Santander suele ser más cómodo.

- Para buscar promociones de nómina, compara ambos, pero lee bien requisitos y permanencia.

- Para una cuenta secundaria, Bankinter puede ser interesante si remunera saldo.

- Para atención presencial frecuente, Santander parte con ventaja.

- Para evitar comisiones, no elijas por marca: elige por condiciones reales.

Mini caso realista: si tienes una nómina de 1.200 €, usas Bizum, domicilias recibos y quieres una cuenta principal, Santander puede resultarte práctico. Si además tienes 10.000 € o 20.000 € que no quieres invertir ni bloquear, Bankinter puede ser más interesante como cuenta remunerada o como banco complementario.

Alternativas interesantes antes de decidir

Aunque esta comparativa se centre en Bankinter y Santander, no siempre tienen por qué ser las mejores opciones para todos. Si tu objetivo principal es pagar cero comisiones, quizá te convenga mirar cuentas online de otros bancos. Si buscas rentabilidad, puede que una cuenta remunerada o un depósito de otra entidad encaje mejor.

Alternativas a considerar según perfil:

- Sabadell puede interesarte si buscas promociones de cuenta online y una alternativa bancaria conocida.

- BBVA puede encajar si quieres banco grande, buena app y cuenta online sencilla.

- MyInvestor puede tener sentido si combinas ahorro, inversión y cuenta remunerada.

- N26 o Revolut pueden ser útiles si priorizas operativa digital, viajes y pagos internacionales.

- Raisin puede interesarte si buscas depósitos europeos y comparas rentabilidad por plazo.

Para ampliar la comparación, puedes revisar nuestra guía de mejores bancos y cuentas online. También tienes análisis específicos de alternativas a Bankinter y alternativas a Banco Santander.

Conclusión sobre Bankinter y Santander

Bankinter tiene más sentido si buscas remuneración, ahorro y una propuesta bancaria más enfocada a sacar rendimiento al saldo disponible. Es una opción especialmente interesante si no necesitas mucha oficina y estás dispuesto a revisar bien condiciones, límites y duración de las promociones.

Santander encaja mejor si quieres un banco grande, cómodo y con mucha red física, además de una cuenta online sin comisión de mantenimiento para nuevos clientes. No es la opción más fuerte si buscas remunerar el saldo, pero sí puede ser muy práctica como banco principal.

La mejor decisión no es universal: si quieres rentabilidad, mira primero Bankinter y otras cuentas remuneradas; si quieres comodidad diaria y red amplia, Santander puede tener más sentido. En cualquier caso, revisa siempre comisiones, tarjeta, cajeros, promociones, permanencia y condiciones antes de abrir la cuenta.