Resumen rápido

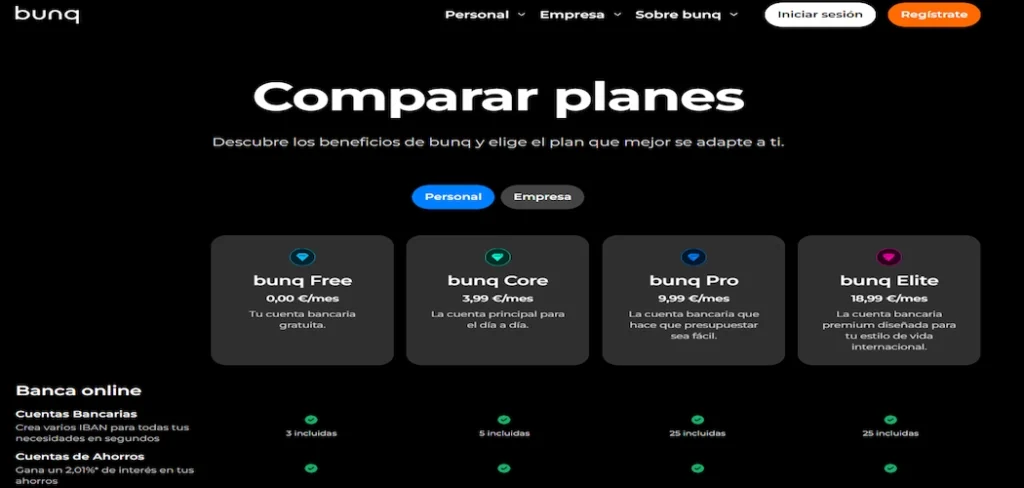

- Bunq tiene cuatro planes personales: Free, Core, Pro y Elite.

- Bunq Free cuesta 0 € al mes, pero es más limitado en tarjetas físicas y efectivo.

- Bunq Core cuesta 3,99 € al mes e incluye una tarjeta física y hasta 5 cuentas bancarias.

- Bunq Pro cuesta 9,99 € al mes y mejora el uso para viajes, varias cuentas y tarjetas.

- Bunq Elite cuesta 18,99 € al mes y está pensado para un uso internacional más intensivo.

- Las retiradas en cajeros pueden ser gratis, costar 0,99 € o subir a 2,99 €, según el plan y el número de retiradas.

- El dinero está cubierto por el Sistema de Garantía de Depósitos neerlandés hasta 100.000 € por titular y banco.

Cuánto cobra bunq por plan

Según la página oficial de planes de bunq, estos son los precios principales para cuentas personales:

| Plan bunq | Cuota mensual | Enfoque principal |

|---|---|---|

| bunq Free | 0 € al mes | Uso básico y cuenta gratuita. |

| bunq Core | 3,99 € al mes | Cuenta diaria con tarjeta física. |

| bunq Pro | 9,99 € al mes | Más cuentas, tarjetas y funciones para organizar dinero. |

| bunq Elite | 18,99 € al mes | Uso premium e internacional. |

La primera decisión no es “cuál es el más barato”, sino qué costes vas a tener por tu uso real. Si apenas quieres una cuenta digital para recibir dinero y pagar online, Free puede bastar. Si quieres tarjeta física, Bizum, más retiradas o una operativa más completa, tendrás que mirar Core, Pro o Elite.

En Finantres ya tenemos un análisis más amplio de bunq opiniones en España, útil si quieres entender no solo las comisiones, sino también para qué perfil encaja este banco digital.

→ ¿Te interesa abrir una cuenta en bunq? Ábrela aquí con 30 días gratis en cualquier plan de pago

Comisiones principales que debes vigilar

Las comisiones más importantes de bunq no están solo en la cuota mensual. También conviene revisar operaciones que muchos usuarios hacen sin pensar: sacar efectivo, recargar con tarjeta, pagar en otra divisa o usar servicios internacionales.

Estos son los costes que más suelen afectar:

- Cuota mensual del plan contratado.

- Retiradas de efectivo en cajeros.

- Tarjetas físicas adicionales.

- Recargas con tarjeta de débito, crédito, Apple Pay o Google Pay.

- Pagos o transferencias en divisas.

- Recepción de pagos SWIFT.

- Operaciones con cripto o inversión, si las usas desde la app.

Consejo experto: si vas a comparar bunq con otros bancos, no te quedes en “cuenta gratis” frente a “cuenta de pago”. Haz una estimación sencilla: cuota mensual x 12 meses, más retiradas de efectivo, más uso en divisa. Una cuenta de 3,99 € al mes son 47,88 € al año antes de sumar cualquier otro coste.

Para comparar con alternativas más tradicionales o cuentas sin cuota, puedes revisar nuestra guía de mejores bancos y cuentas sin comisiones.

Cajeros y efectivo con bunq

El efectivo es uno de los puntos donde más conviene mirar la letra pequeña. bunq no funciona como un banco tradicional con una red propia de cajeros en España, así que las condiciones dependen del plan.

Según la información oficial sobre retiradas y depósitos en cajeros con bunq, las retiradas funcionan así:

| Plan bunq | Retiradas en cajero |

|---|---|

| bunq Free | Retiradas posibles en cajeros compatibles con Apple Pay o Google Pay, con coste de 2,99 € por retirada. |

| bunq Core | Las primeras 5 retiradas cuestan 0,99 € cada una; después, 2,99 € cada una. |

| bunq Pro | 6 retiradas al mes sin coste adicional; las 5 siguientes cuestan 0,99 € cada una; después, 2,99 € cada una. |

| bunq Elite | 6 retiradas al mes sin coste adicional; las 5 siguientes cuestan 0,99 € cada una; después, 2,99 € cada una. |

Aquí la diferencia se nota rápido. Por ejemplo, si sacas efectivo 4 veces al mes con bunq Core, pagarías 3,96 € solo en retiradas, además de la cuota mensual. En cambio, con Pro o Elite esas primeras 6 retiradas estarían incluidas, aunque el plan mensual sea más caro.

Error común: pensar que una tarjeta Mastercard permite sacar dinero gratis en cualquier cajero. La tarjeta puede funcionar, sí, pero eso no significa que la retirada no tenga coste. Además, el propio cajero puede mostrar avisos o condiciones antes de confirmar la operación.

Si el efectivo es importante para ti, merece la pena revisar también nuestro contenido sobre cajeros compatibles con bunq, porque ahí el uso real cambia bastante según la ciudad, el cajero y tu frecuencia de retiradas.

Pagos en divisa y viajes

bunq tiene una propuesta interesante para usuarios que viajan o pagan en monedas distintas del euro, pero conviene entender bien cómo aplica el cambio. En su explicación de ZeroFX, bunq indica que aplica el tipo de cambio de Mastercard con un ajuste del 0,5% por fluctuación de divisa.

En la práctica, esto puede ser competitivo frente a bancos que aplican comisiones más altas por cambio de moneda, pero no significa que todo sea gratis en cualquier escenario. En bunq Free, ZeroFX tiene un límite anual para pagos en divisa; en Core, Pro y Elite el uso es más amplio.

Ejemplo práctico: imagina que pagas 1.000 € equivalentes en otra divisa durante un viaje. Una diferencia del 0,5% supone unos 5 € sobre ese importe. No es una barbaridad, pero si viajas mucho o pagas importes altos fuera de la zona euro, el coste acumulado empieza a importar.

Para este perfil, bunq Pro puede tener más sentido que Core si vas a combinar pagos en divisa, varias cuentas y retiradas de efectivo. Puedes ampliar esa comparación en nuestras guías sobre bunq Core y bunq Pro.

Transferencias, Bizum e IBAN español

Uno de los puntos fuertes de bunq en España es que ofrece IBAN español para usuarios que se registran desde España, según explica bunq en su centro de ayuda sobre qué IBAN recibes con bunq. Esto facilita bastante la operativa diaria: nómina, recibos, domiciliaciones y pagos habituales.

Además, bunq ya integra Bizum en España, lo que mejora su utilidad como cuenta diaria. Para muchos usuarios, Bizum no es un extra menor: sirve para pagar cenas, compartir gastos, enviar dinero a familiares o resolver pequeños pagos sin hacer transferencias.

En transferencias SEPA y pagos habituales en euros, bunq suele ser competitivo para particulares. Donde hay que tener más cuidado es en operaciones menos frecuentes, como pagos SWIFT, transferencias internacionales fuera del entorno habitual o movimientos en divisas.

También puedes revisar nuestra guía específica sobre transferencias en bunq si quieres ver con más detalle qué operaciones pueden tener coste y cuáles suelen estar incluidas.

Cuándo compensa pagar bunq

bunq puede compensar si vas a usar funciones que no suelen estar tan pulidas en una cuenta bancaria básica: varias cuentas con IBAN, tarjetas digitales, buena app, pagos internacionales, Bizum, control desde el móvil y organización avanzada del dinero.

Tiene sentido especialmente en estos casos:

- Viajas con frecuencia y pagas en divisas.

- Quieres separar tu dinero en varias cuentas o subcuentas.

- Usas mucho tarjetas virtuales para compras online.

- Valoras tener IBAN español y Bizum en un banco digital.

- Prefieres pagar una cuota clara antes que depender de condiciones de nómina o vinculación.

Advertencia importante: pagar una cuota mensual solo merece la pena si usas de verdad esas funciones. Si únicamente necesitas una cuenta para cobrar la nómina, pagar recibos y hacer Bizum, quizá una cuenta gratuita de un banco español te resulte más sencilla y barata.

Aquí conviene comparar bunq con otros bancos digitales y neobancos. Nuestra guía de mejores neobancos puede ayudarte a ver alternativas si buscas una experiencia móvil, pero no tienes claro si bunq es la opción que más encaja.

Cómo evitar costes innecesarios

La mejor forma de reducir comisiones en bunq es elegir el plan adecuado desde el principio. Subir de plan “por si acaso” puede salir caro si no aprovechas las funciones, pero quedarte en un plan demasiado básico también puede hacer que pagues más por cajeros o limitaciones.

Antes de abrir la cuenta, revisa estos puntos:

- Calcula cuántas veces sacas efectivo al mes.

- Comprueba si necesitas tarjeta física o te basta con tarjeta digital.

- Revisa si vas a pagar en divisas fuera de la zona euro.

- Mira si necesitas varias cuentas con IBAN.

- Valora si Bizum es imprescindible para tu operativa diaria.

- Comprueba las condiciones oficiales antes de contratar, porque las tarifas pueden cambiar.

Caso realista: si sacas efectivo una vez cada dos meses, bunq Core puede bastar si te interesa la tarjeta física y la app. Si sacas efectivo 6 veces al mes y viajas bastante, Pro puede tener más lógica. Si apenas necesitas una cuenta para pagos básicos y no usas efectivo, Free puede ser suficiente, siempre que aceptes sus limitaciones.

Alternativas si bunq no encaja

bunq no es una mala opción, pero tampoco es la cuenta más barata para todos. Su valor está en la flexibilidad, la app y la operativa internacional. Si buscas una cuenta tradicional para nómina, cajeros frecuentes o atención presencial, puede que otras alternativas encajen mejor.

También debes tener en cuenta la protección del dinero. bunq opera con licencia bancaria neerlandesa y, según el registro del Dutch Deposit Guarantee Scheme, el sistema de garantía neerlandés cubre hasta 100.000 € por persona y banco. Es una cobertura europea relevante, aunque no sea el Fondo de Garantía de Depósitos español.

La pregunta correcta no es si bunq cobra mucho o poco, sino si lo que pagas te evita otros costes o te aporta una comodidad real. Si no vas a aprovechar sus funciones, una cuenta sin comisiones más sencilla puede ser suficiente.

Conclusión

bunq tiene comisiones claras, pero no siempre simples. La cuota mensual va desde 0 € hasta 18,99 €, y los costes relevantes aparecen sobre todo en cajeros, tarjetas, divisas, recargas y servicios internacionales. Para usuarios que viajan, usan varias cuentas o quieren una app bancaria avanzada, puede tener sentido. Para quien solo busca una cuenta gratis para el día a día, conviene comparar antes.

La mejor decisión es calcular tu uso real: cuántas veces sacas efectivo, si necesitas tarjeta física, si pagas en divisa, si quieres Bizum y si vas a aprovechar varias cuentas con IBAN. Si esas funciones te aportan valor, bunq puede encajar. Si no, probablemente haya opciones más baratas.agar más por pagar”, sino en capacidad de organización y servicios incluidos.