Resumen rápido

- MyInvestor suele ser más interesante si buscas ahorro remunerado, inversión en fondos, carteras indexadas, depósitos o una cuenta secundaria para rentabilizar saldo.

- Openbank encaja mejor si quieres una cuenta online para uso diario, con más red de cajeros, tarjeta de débito gratis y operativa bancaria más completa.

- MyInvestor remunera hasta 70.000 € en cuenta, con tipos que dependen de si cumples condiciones de inversión o no.

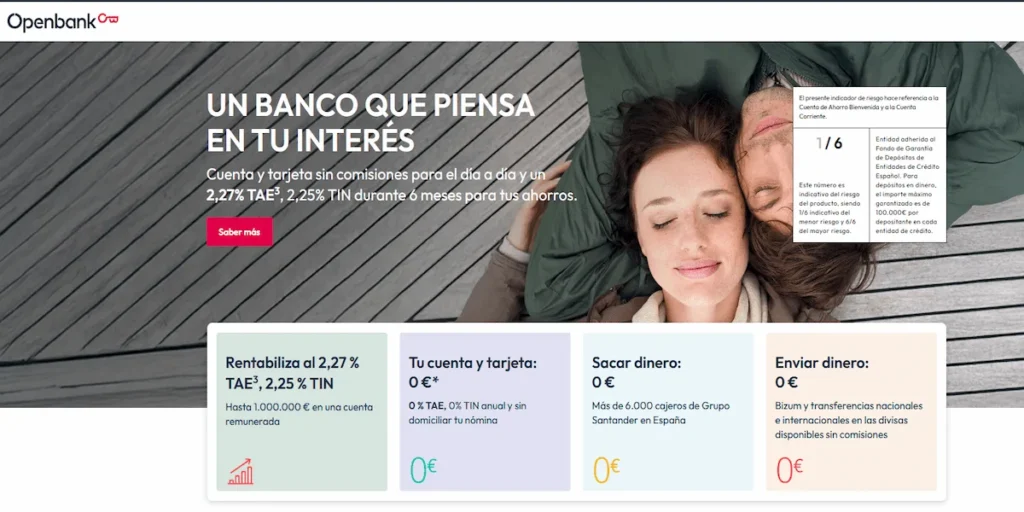

- Openbank ofrece cuenta corriente sin comisiones y cuenta remunerada promocional para nuevos clientes, con condiciones vinculadas a Bizum y ahorro.

- Ambos bancos están cubiertos por el Fondo de Garantía de Depósitos español hasta 100.000 € por titular y entidad.

- Si retiras efectivo con frecuencia, Openbank parte con ventaja por su acceso a cajeros Santander sin comisión.

- Si tu prioridad es invertir con costes contenidos, MyInvestor tiene una propuesta más enfocada a fondos, ETFs, carteras y productos de inversión.

MyInvestor y Openbank de un vistazo

MyInvestor es un banco digital con una propuesta muy centrada en ahorro e inversión. Su cuenta corriente remunerada permite tener el dinero disponible y, al mismo tiempo, obtener una remuneración sobre el saldo, con condiciones que varían según el importe invertido mensualmente en productos seleccionados. Además, ofrece fondos, ETFs, carteras automatizadas, planes de pensiones y depósitos. Si quieres ampliar el análisis específico, puedes revisar nuestra guía de MyInvestor opiniones.

Openbank, por su parte, es el banco digital del Grupo Santander. Su punto fuerte está más en la operativa bancaria diaria: cuenta online sin comisiones, tarjeta de débito, Bizum, transferencias y acceso a una red amplia de cajeros Santander. También tiene productos de ahorro, inversión, hipotecas y financiación, pero su propuesta se siente más cercana a la de un banco principal digital. Para verlo con más detalle, tienes el análisis de Openbank opiniones.

| Aspecto | MyInvestor | Openbank |

|---|---|---|

| Tipo de banco | Banco digital especializado en ahorro e inversión | Banco digital del Grupo Santander |

| Cuenta sin comisiones | Sí, sin mantenimiento ni apertura | Sí, sin mantenimiento, administración ni cancelación |

| Cuenta remunerada | Sí, con saldo máximo remunerado de 70.000 € | Sí, con promoción para nuevos clientes |

| Inversión | Muy fuerte en fondos, ETFs y carteras | Completa, pero menos especializada |

| Cajeros | Una retirada gratis al mes en cualquier cajero, según condiciones de la entidad | Cajeros Santander sin comisión en España |

| Bizum | Disponible | Disponible |

| Perfil ideal | Ahorrador e inversor digital | Usuario que busca banco online principal |

Qué banco encaja mejor contigo

La elección cambia mucho según el uso que le vayas a dar. MyInvestor suele ganar si tu prioridad es sacar partido al ahorro y tener acceso a inversión sencilla, mientras que Openbank suele ser más cómodo si buscas una cuenta para cobrar ingresos, pagar recibos, usar tarjeta y retirar efectivo sin complicarte.

- Elige MyInvestor si quieres una cuenta remunerada, fondos indexados, ETFs, carteras automatizadas o depósitos en un mismo entorno.

- Elige Openbank si necesitas una cuenta online completa para el día a día, con tarjeta, Bizum, recibos, transferencias y muchos cajeros.

- Elige MyInvestor si no te importa que la experiencia esté más pensada para ahorro e inversión que para banca diaria intensiva.

- Elige Openbank si prefieres una entidad digital con una operativa más parecida a la banca tradicional, pero sin oficina física como centro del servicio.

Un ejemplo práctico: si tienes 10.000 € parados y quieres empezar a invertir poco a poco, MyInvestor puede tener más sentido porque combina cuenta remunerada y productos de inversión. Si, en cambio, quieres una cuenta para cobrar la nómina, pagar recibos, usar Bizum y sacar efectivo varias veces al mes, Openbank probablemente te resultará más cómodo.

Cuentas, ahorro y rentabilidad comparadas

La cuenta de MyInvestor destaca porque remunera el saldo desde el primer euro hasta un máximo de 70.000 €, según explica la propia entidad en su página de cuenta corriente remunerada. Sin condiciones, la remuneración puede ser más baja a partir del segundo año; si inviertes cada mes en productos seleccionados, puedes acceder a tramos superiores. La letra pequeña importante está en cuánto debes invertir al mes, durante cuánto tiempo y qué productos cuentan para cumplir la condición.

Openbank tiene dos planos distintos: la Cuenta Corriente Open, más pensada para operar sin comisiones, y su cuenta remunerada promocional para nuevos clientes. Según la página oficial de Cuenta Remunerada Openbank, la remuneración promocional puede aplicarse durante 12 meses si traes Bizum y tus ahorros, sin límite máximo de importe remunerado. Aquí el matiz está en que es una promoción para nuevos clientes y puede depender de condiciones comerciales vigentes.

Para profundizar en cada producto concreto, puedes comparar la cuenta remunerada de MyInvestor y la cuenta remunerada de Openbank.

Consejo experto: no mires solo la TAE del titular. En cuentas remuneradas conviene revisar cuatro cosas: saldo máximo remunerado, duración de la promoción, condiciones para mantener el tipo y qué ocurre después. Una cuenta al 2,50 % TAE durante 12 meses puede ser atractiva, pero si luego baja al tipo vigente de la cuenta de ahorro, quizá no te interesa como solución estable a largo plazo.

Comisiones, tarjetas y cajeros disponibles

En comisiones básicas, ambos bancos son competitivos. MyInvestor indica que no cobra comisión de apertura, mantenimiento ni cancelación en su cuenta, y que las transferencias SEPA son gratuitas. Openbank también presenta su Cuenta Corriente Open como una cuenta sin comisiones de mantenimiento, administración ni cancelación, con transferencias estándar e inmediatas en euros en España y la UE sin coste, según su página de cuenta online sin comisiones.

La diferencia aparece con más claridad en los cajeros. MyInvestor ofrece tarjeta gratis y una retirada gratuita al mes en cualquier cajero del mundo, según sus condiciones comerciales. A partir de ahí, hay que revisar costes externos y límites. Openbank, en cambio, permite sacar dinero a débito sin comisión en cajeros Santander en España, lo que resulta más práctico si usas efectivo con cierta frecuencia.

- MyInvestor puede encajar si sacas efectivo poco y usas la cuenta sobre todo para ahorro e inversión.

- Openbank puede encajar si quieres retirar efectivo varias veces al mes sin depender de una sola retirada gratuita.

- MyInvestor exige mirar mejor el coste de retiradas adicionales o en el extranjero.

- Openbank tiene ventaja si tienes cajeros Santander cerca y usas tarjeta a diario.

Aquí conviene recordar algo que explica el Banco de España sobre cajeros: antes de confirmar una retirada, el cajero debe informarte del coste y permitirte cancelar la operación. No aceptes una retirada si no tienes claro quién cobra la comisión y si tu banco la repercute o no.

Si quieres bajar al detalle, revisa también las guías de comisiones de MyInvestor y comisiones de Openbank.

Inversión, depósitos e hipotecas disponibles

En inversión, MyInvestor suele ser más fuerte. Su ecosistema está claramente orientado a fondos de inversión, fondos indexados, ETFs, carteras automatizadas, planes de pensiones y otros productos para usuarios que quieren invertir con costes ajustados. Esto no significa que sea ideal para todo el mundo, pero sí que su propuesta está más pensada para quien quiere construir una estrategia de ahorro e inversión desde el banco.

Openbank también ofrece inversión, fondos, broker, planes, roboadvisor e hipotecas, pero su ventaja principal no suele estar en ser la plataforma más especializada, sino en reunir banca diaria, ahorro e inversión bajo el paraguas de un banco digital grande. Para muchos usuarios, esa comodidad pesa más que tener la oferta de inversión más afinada.

En depósitos, ambos pueden tener productos o campañas que cambian con el tiempo. Si tu objetivo principal es colocar dinero a plazo, no te quedes solo con MyInvestor y Openbank: compara también las mejores opciones del mercado en nuestra guía de mejores depósitos a plazo fijo.

Error común: elegir el banco solo por la rentabilidad de la cuenta y olvidarse del resto. Si luego necesitas retirar efectivo, domiciliar recibos, hacer transferencias inmediatas o usar una tarjeta a diario, una cuenta algo menos rentable pero más cómoda puede salirte mejor en la práctica.

Seguridad, regulación y garantía aplicable

Tanto MyInvestor como Openbank son entidades bancarias españolas y están dentro del marco de supervisión correspondiente. MyInvestor indica que está supervisado por el Banco de España y la CNMV, y Openbank forma parte del Grupo Santander como banco digital. En ambos casos, el dinero depositado en cuentas y depósitos está cubierto por el Fondo de Garantía de Depósitos español hasta 100.000 € por titular y entidad.

El propio Fondo de Garantía de Depósitos explica que, en general, garantiza hasta 100.000 € por titular y entidad si una entidad adherida no pudiera devolver el dinero a sus clientes. Esto cubre dinero en cuentas y depósitos, pero no significa que las inversiones no puedan bajar de valor.

La diferencia es importante: si tienes 50.000 € en una cuenta, hablamos de dinero depositado. Si tienes 50.000 € en fondos, ETFs o acciones, hablamos de inversión. La custodia puede tener protección frente a problemas de la entidad, pero el FGD no cubre las pérdidas de mercado si tus inversiones bajan.

Ventajas y puntos débiles principales

MyInvestor tiene una propuesta muy potente para quien busca rentabilizar saldo e invertir. Su mayor atractivo está en combinar cuenta remunerada, productos de inversión y ausencia de muchas comisiones habituales. Su punto débil es que, como banco del día a día, puede quedarse corto para usuarios que dependen mucho del efectivo, la red de cajeros o una operativa bancaria más amplia.

Openbank tiene una ventaja clara como banco online principal: cuenta sencilla, tarjeta, Bizum, cajeros Santander y una experiencia bancaria más completa. Su punto débil es que sus mejores condiciones de ahorro suelen estar más vinculadas a promociones, nuevos clientes o requisitos concretos, por lo que hay que revisar qué ocurre cuando termina el periodo promocional.

- MyInvestor destaca en ahorro remunerado, inversión y productos para perfiles inversores.

- Openbank destaca en operativa diaria, cajeros, tarjeta y banca online generalista.

- MyInvestor puede ser menos cómodo si necesitas efectivo de forma recurrente.

- Openbank puede ser menos atractivo si buscas una plataforma muy enfocada a inversión indexada.

- Ambos requieren revisar condiciones vigentes antes de contratar, especialmente promociones y remuneraciones.

Caso realista: una persona con 15.000 € ahorrados, pocas retiradas de efectivo y ganas de empezar con fondos indexados puede sacar más partido a MyInvestor. Una persona que quiere una cuenta para nómina, recibos, Bizum, tarjeta y cajeros cercanos probablemente vivirá más cómoda con Openbank.

Veredicto final para elegir mejor

MyInvestor gana si tu prioridad es ahorrar e invertir con una cuenta remunerada como punto de partida. Es especialmente interesante si quieres tener saldo disponible, invertir en fondos o ETFs y centralizar parte de tu estrategia financiera en una plataforma digital enfocada a inversión.

Openbank gana si buscas un banco online principal para el día a día. Su cuenta sin comisiones, tarjeta, Bizum y red de cajeros Santander hacen que sea más práctica para uso cotidiano. Además, sus promociones de ahorro pueden ser atractivas, siempre que cumplas las condiciones y tengas claro qué pasa después del periodo inicial.

Si todavía estás comparando opciones similares, puede ayudarte revisar nuestra selección de mejores cuentas remuneradas para ver si alguna alternativa encaja mejor con tu perfil.

Conclusión

Entre MyInvestor y Openbank no hay una respuesta única. MyInvestor tiene más sentido como banco para ahorrar e invertir, mientras que Openbank encaja mejor como cuenta online principal. Si puedes usar dos bancos, una combinación razonable sería Openbank para la operativa diaria y MyInvestor para ahorro remunerado e inversión, siempre que las condiciones vigentes te encajen.

Antes de abrir cuenta, revisa la ficha oficial de cada producto, las comisiones, la remuneración real, los requisitos de promoción y el tratamiento del dinero una vez termine el periodo inicial. En banca, muchas veces la mejor decisión no es la que tiene el titular más llamativo, sino la que te evita costes y sorpresas durante todo el año.

→ Desde aquí puedes ir a la web de MyInvestor u Openbank para abrir la cuenta que más te convenga.