Resumen rápido

- Qonto ofrece remuneración sobre el saldo de cuentas profesionales, no una cuenta remunerada bancaria clásica.

- La promoción alcanza hasta el 5% anual para nuevos clientes que cumplan las condiciones.

- Los planes Smart y Premium tienen promoción durante 2 meses, mientras que Essential, Business y Enterprise pueden llegar a 4 meses.

- Es necesario realizar al menos 5 operaciones elegibles al mes por importe igual o superior a 1 €.

- El plan Basic queda fuera de la remuneración.

- El saldo máximo remunerado depende del plan: 50.000 €, 100.000 € o 200.000 €.

- Qonto puede encajar mejor en empresas y autónomos que ya necesitan una cuenta profesional con herramientas de gestión.

Qué ofrece la cuenta remunerada Qonto

La llamada cuenta remunerada Qonto funciona como una remuneración de cuenta profesional. No se abre una cuenta de ahorro separada ni se bloquea el dinero: la remuneración se calcula sobre el saldo liquidado de la cuenta principal y de las subcuentas activas, siempre que se cumplan las condiciones del programa.

Esto es importante porque Qonto no es un banco tradicional. Según su propio centro legal, Qonto opera como entidad de pago supervisada por el Banco de España y la ACPR francesa, y presta servicios de cuenta de pago para negocios, autónomos, pymes y empresas. Puedes ver más contexto en nuestra guía de Qonto opiniones, donde analizamos mejor qué tipo de entidad es y para qué perfiles suele tener sentido.

En la práctica, Qonto intenta resolver dos necesidades a la vez: gestionar pagos, tarjetas, facturas y tesorería; y, además, remunerar parte del saldo si la empresa utiliza la cuenta de forma activa.

Esto la diferencia de muchas cuentas remuneradas para particulares, donde el foco está en dejar dinero parado. Aquí el enfoque es más profesional: usar la cuenta para la operativa del negocio y recibir una remuneración si se alcanza la actividad mínima.

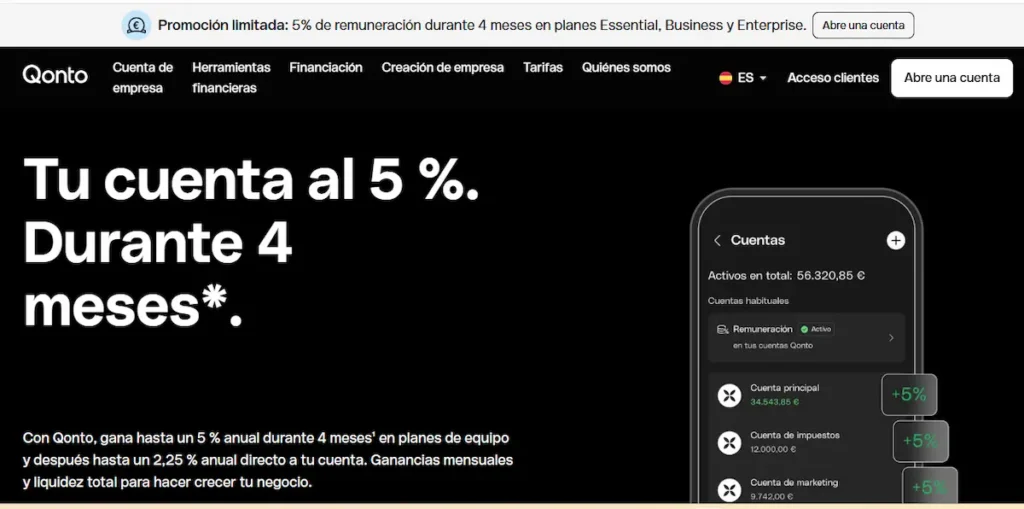

Cómo funciona la promoción del 5%

La promoción actual de Qonto permite llegar hasta el 5% anual para nuevos clientes que activen la remuneración y cumplan las condiciones del programa. Según la página oficial de remuneración de cuenta de Qonto, la promoción es válida para clientes nuevos y varía por plan.

La diferencia clave está en la duración:

| Plan Qonto | Promoción máxima | Duración promocional | Saldo máximo remunerado |

|---|---|---|---|

| Basic | No disponible | No aplica | No aplica |

| Smart | Hasta 5% anual | 2 meses | 50.000 € |

| Premium | Hasta 5% anual | 2 meses | 100.000 € |

| Essential | Hasta 5% anual | 4 meses | 200.000 € |

| Business | Hasta 5% anual | 4 meses | 200.000 € |

| Enterprise | Hasta 5% anual | 4 meses | 200.000 € |

La promoción tiene más sentido en los planes de equipo, sobre todo Essential, Business y Enterprise, porque pueden acceder al periodo promocional más largo. En cambio, Smart y Premium también pueden beneficiarse del 5%, pero durante menos tiempo.

Consejo experto: no mires solo el 5%. Mira también cuánto cuesta tu plan mensual, cuánto saldo vas a mantener de forma habitual y si realmente harás las operaciones necesarias cada mes. Una remuneración alta durante pocos meses puede perder atractivo si eliges un plan sobredimensionado solo por la promoción.

Requisitos para cobrar la remuneración

Para recibir la remuneración, Qonto exige cumplir una condición de actividad: hacer al menos 5 transacciones elegibles al mes por importe igual o superior a 1 €. El propio centro de ayuda de Qonto indica que la remuneración está disponible para cuentas activadas con plan Smart o superior, con acceso de administrador o propietario, y con uso activo de la cuenta.

Las operaciones elegibles pueden incluir pagos o movimientos vinculados a los métodos de pago admitidos por Qonto, como tarjetas, transferencias inmediatas, transferencias internacionales, domiciliaciones SEPA entrantes o soluciones de cobro, siempre según las condiciones oficiales del programa.

Aquí conviene tener cuidado con una idea: no basta con abrir la cuenta y dejar dinero dentro. La remuneración está pensada como una recompensa por usar Qonto como cuenta de pago profesional. Si un mes no alcanzas las operaciones requeridas, podrías no cobrar remuneración ese periodo.

Para quienes estén comparando Qonto como cuenta operativa, puede ser útil revisar también nuestra guía de Qonto para autónomos o el análisis de Qonto para empresas, porque la decisión no debería depender solo de la rentabilidad promocional.

Límites de saldo por plan

Uno de los puntos más importantes está en el saldo máximo remunerado. Qonto no remunera cualquier cantidad sin límite. El máximo depende del plan contratado:

- Smart: 50.000 € de saldo máximo remunerado.

- Premium: 100.000 € de saldo máximo remunerado.

- Essential: 200.000 € de saldo máximo remunerado.

- Business: 200.000 € de saldo máximo remunerado.

- Enterprise: 200.000 € de saldo máximo remunerado.

Si tu empresa mantiene 250.000 € en Qonto y tu plan remunera hasta 200.000 €, la parte que supere ese límite no generaría remuneración adicional. Esto no tiene por qué ser negativo, pero cambia mucho el cálculo real.

Ejemplo práctico: si una pyme mantiene 80.000 € de saldo medio y contrata un plan con límite de 200.000 €, todo ese saldo podría entrar en el cálculo si cumple las condiciones. Si mantiene 220.000 €, tendría que asumir que una parte quedaría fuera del tramo remunerado. Antes de decidir, conviene simular el saldo real que suele quedar en la cuenta después de nóminas, proveedores, impuestos y otros pagos.

Si quieres comparar este producto con otras opciones del mercado, puedes revisar nuestra selección de mejores cuentas remuneradas para empresas y ver si Qonto compensa por remuneración, operativa o herramientas.

Cuánto podrías ganar con Qonto

La remuneración se calcula sobre el saldo diario y se abona mensualmente, normalmente en la cuenta principal. Esto hace que el resultado real dependa de tres variables: saldo medio, plan contratado y tipo aplicable en cada momento.

Como ejemplo ilustrativo, si una empresa mantiene 30.000 € de saldo medio durante un periodo promocional al 5% anual, la remuneración bruta aproximada sería:

| Saldo medio | Tipo anual usado | Periodo ejemplo | Remuneración bruta aproximada |

|---|---|---|---|

| 10.000 € | 5% | 2 meses | 83,33 € |

| 30.000 € | 5% | 2 meses | 250 € |

| 50.000 € | 5% | 4 meses | 833,33 € |

| 100.000 € | 5% | 4 meses | 1.666,67 € |

Estos cálculos son orientativos y no sustituyen la simulación oficial de Qonto ni la revisión de condiciones. Además, habría que tener en cuenta la fiscalidad que corresponda a la empresa o autónomo y el coste del plan contratado.

Advertencia importante: una promoción al 5% puede sonar muy potente, pero no equivale a cobrar un 5% sobre todo el año si solo aplica durante 2 o 4 meses. Para comparar bien, calcula cuánto recibirías en euros durante el periodo promocional y cuánto cobrarías después con la tasa ordinaria de tu plan.

Comisiones y letra pequeña importante

Qonto indica que no cobra una comisión específica por activar o utilizar la remuneración de cuenta. El matiz está en que Qonto sí funciona con planes de pago, y esos planes tienen precios, límites y servicios incluidos distintos.

Por eso, el análisis correcto no es “Qonto paga hasta el 5%”, sino “Qonto puede pagar hasta el 5% si el plan, el saldo y el uso mensual encajan con mi negocio”. Para algunos autónomos o empresas, el coste del plan puede estar justificado por las herramientas de gestión, tarjetas, subcuentas, permisos de equipo o integración contable. Para otros, quizá una cuenta más sencilla sea suficiente.

También conviene revisar las tarifas de Qonto antes de decidir. Ahí es donde se ve si el plan que necesitas por operativa coincide con el plan que más te interesa por remuneración.

Error común: contratar un plan superior solo para acceder a más remuneración sin calcular el coste mensual. Si tu saldo medio es bajo, la remuneración promocional puede no compensar la diferencia de precio entre planes. Si tu negocio ya necesitaba esas funciones, entonces la remuneración puede ser un extra interesante.

Seguridad del dinero en Qonto

Qonto no debe analizarse como una cuenta bancaria clásica cubierta directamente por el Fondo de Garantía de Depósitos español. La propia entidad explica en su centro legal que opera como entidad de pago y que los fondos de clientes están protegidos mediante mecanismos de salvaguarda, bancos asociados y garantías.

Esto no significa que sea insegura por definición, pero sí que el usuario debe entender bien la diferencia. Una entidad de pago no es lo mismo que un banco tradicional, y la protección de fondos no funciona exactamente igual que en una cuenta bancaria española estándar.

En España, además, el Banco de España explica que, ante una reclamación sobre servicios de pago, primero hay que reclamar a la entidad y, si no hay respuesta o no estás conforme, se puede acudir al supervisor cuando corresponda.

Para una empresa, lo práctico es revisar tres cosas antes de mover saldos importantes:

- Supervisión: Qonto indica que está supervisada por el Banco de España y la ACPR.

- Salvaguarda: los fondos se protegen mediante mecanismos específicos de entidad de pago.

- Operativa: el dinero sigue disponible, pero las condiciones de protección no son idénticas a las de un depósito bancario tradicional.

Para quién encaja esta cuenta

La cuenta remunerada de Qonto puede encajar si ya estás buscando una cuenta profesional para centralizar la operativa del negocio y tienes saldo recurrente en tesorería. En ese caso, la remuneración puede ser un complemento útil, no el único motivo para contratar.

Tiene más sentido para:

- Autónomos: que usan una cuenta separada para ingresos, impuestos, proveedores y pagos del negocio.

- Pymes: que mantienen saldo operativo y necesitan tarjetas, subcuentas, permisos o control de gastos.

- Empresas: que valoran herramientas de tesorería, gestión de equipos y automatización administrativa.

- Asociaciones: que cumplan los requisitos de elegibilidad y tengan actividad de pagos suficiente.

No encaja tanto para particulares, porque Qonto está orientado a profesionales y empresas. Tampoco es la mejor opción si buscas una cuenta remunerada sin actividad, sin coste de plan o sin condiciones de uso mensual.

Si tu prioridad es comparar alternativas profesionales, la guía de alternativas a Qonto puede ayudarte a ver si hay opciones más adecuadas según precio, IBAN, tarjetas, integraciones o necesidades del negocio.

Alternativas si Qonto no encaja

Qonto destaca por su enfoque de cuenta profesional con herramientas de gestión, pero no siempre será la opción más conveniente. Si solo quieres rentabilizar liquidez y no necesitas funciones de empresa, quizá tenga más sentido mirar cuentas remuneradas bancarias o productos de ahorro con menos operativa obligatoria.

Si lo que buscas es una cuenta para negocio, entonces la comparación debe incluir más variables: coste mensual, transferencias, tarjetas, IBAN, subcuentas, permisos de usuarios, conciliación contable, atención al cliente y facilidad para trabajar con gestoría.

También puedes revisar las promociones de Qonto para comprobar si hay campañas activas que encajen mejor con tu situación. En productos con condiciones temporales, la diferencia entre contratar en un momento u otro puede cambiar bastante el resultado final.

Comparación sencilla: si tienes 5.000 € de saldo medio, el atractivo de la remuneración será limitado frente al coste del plan y la utilidad de la plataforma. Si mantienes 80.000 € o 150.000 € de tesorería y ya necesitas una cuenta profesional avanzada, la remuneración puede tener mucho más peso en la decisión.

Conclusión

La cuenta remunerada de Qonto es interesante, pero hay que entenderla bien. No es una cuenta remunerada bancaria tradicional para dejar dinero parado, sino una remuneración vinculada al uso activo de una cuenta profesional. La promoción de hasta el 5% anual puede ser atractiva, especialmente en planes de equipo, pero depende del plan, del saldo máximo remunerado, de la duración promocional y de cumplir las 5 operaciones elegibles al mes.

Para autónomos, pymes y empresas que ya valoran Qonto por su operativa, tarjetas, subcuentas y gestión financiera, la remuneración puede ser un extra con sentido. Para quien solo busca rentabilidad sin cambiar su operativa diaria, conviene comparar con otras cuentas remuneradas y revisar muy bien el coste total antes de contratar.