Resumen rápido

- Unicaja es un banco tradicional español, adherido al Fondo de Garantía de Depósitos español hasta 100.000 € por titular y entidad.

- Su gran fortaleza sigue siendo la presencia física, la red de cajeros y el enfoque de banca de toda la vida.

- Tiene productos interesantes como la Cuenta Online, con remuneración promocional y tarjeta incluida sin coste.

- También ofrece ventajas si entras en su Plan 0,0, que elimina varias comisiones habituales.

- El problema aparece cuando no cumples condiciones: ahí la factura puede subir bastante.

- No me parece mal banco, pero tampoco lo pondría entre las opciones más limpias para quien solo quiere una cuenta sin complicaciones.

→ ¿Quieres invertir con Unicaja? Conoce todo sobre Unicaja Broker opiniones

Qué es Unicaja y qué tipo de banco tienes delante

Unicaja es un banco de perfil claramente tradicional. Eso importa mucho, porque condiciona toda la experiencia.

No estamos hablando de una fintech ni de un banco pensado solo para operar desde el móvil. Unicaja sigue jugando fuerte en oficina, cajeros, atención presencial y relación comercial más clásica. Para algunos usuarios eso es una ventaja clara. Para otros, justo lo contrario.

Ese es el primer filtro que conviene hacer antes de entrar en comisiones o productos: si tú quieres un banco muy humano, con sucursal cerca y opciones presenciales, Unicaja tiene sentido; si buscas una experiencia minimalista, puramente digital y con menos condicionantes, seguramente no sea tu primera opción.

Nuestra opinión general sobre Unicaja

La valoración global es mixta, pero fácil de entender.

Unicaja me parece un banco razonable para perfiles que quieren:

- una entidad española tradicional

- oficina física

- red de cajeros amplia

- operativa habitual en España

- productos bastante completos alrededor de cuenta, tarjetas, pensión, ahorro o autónomos

Pero me convence menos para quien busca:

- comisiones muy bajas sin esfuerzo

- experiencia digital especialmente pulida

- poca dependencia de condiciones comerciales

- apertura y cierre de productos con la misma agilidad que en bancos online más modernos

En otras palabras: Unicaja puede ser buen banco si encajas en su forma de trabajar; fuera de ahí, puede sentirse más caro y más rígido de lo que muchos usuarios esperan en 2026.

Lo mejor de Unicaja

Su punto fuerte más claro es que sigue siendo un banco útil para la vida financiera diaria en España.

Tiene Bizum, banca digital, red de oficinas, cajeros y una oferta de cuentas y tarjetas bastante amplia. Además, en su web insiste en una idea que sí pesa: la combinación entre operativa tradicional y servicios digitales básicos ya resueltos.

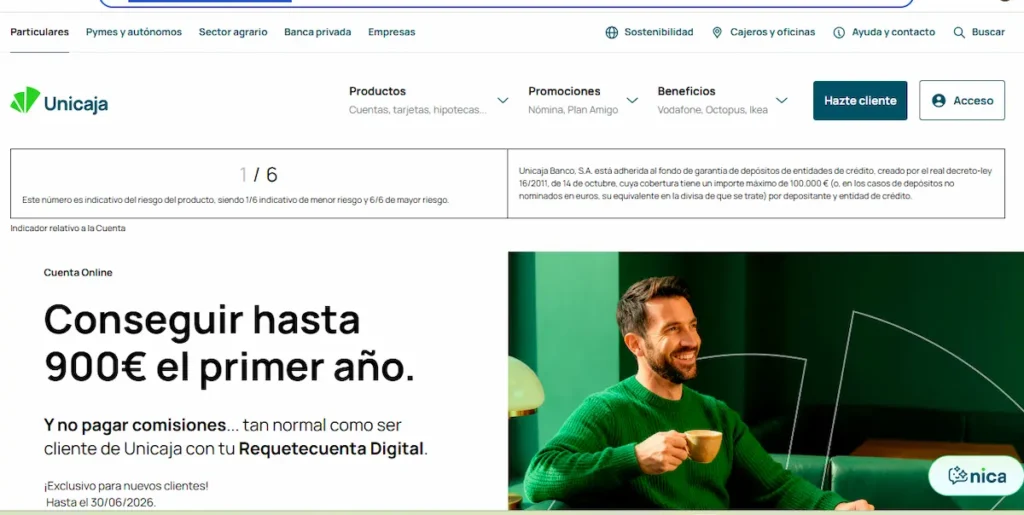

Por ejemplo, su Cuenta Online Unicaja tiene una propuesta bastante agresiva para captar nuevos clientes. En 2026 anuncia:

- hasta 900 € el primer año

- 1,25% TAE el primer año sobre un saldo máximo de 20.000 €

- sin comisiones de mantenimiento ni administración

- tarjeta de débito sin comisión de emisión ni mantenimiento

- retirada de efectivo gratis en una red amplia de cajeros

- devolución del 1% de determinados recibos básicos, con límite anual

Eso no está nada mal como puerta de entrada. El problema, como casi siempre en banca, es mirar qué pasa después del primer año y qué parte de ese gancho promocional depende de nómina, recibos o uso real.

Otro punto a favor es el Plan 0,0, que puede dejar bastante limpia la operativa si cumples requisitos. Según la información pública del banco en 2026, este plan permite no pagar:

- mantenimiento y administración de cuentas

- transferencias online en euros dentro de SEPA

- emisión y mantenimiento de una tarjeta

- ingreso de cheques nacionales en euros

- ciertos certificados

La clave de Unicaja está en las condiciones

Aquí es donde de verdad se decide si te compensa o no.

Unicaja no es especialmente mala cuando cumples condiciones. El problema es que cuando no las cumples, la diferencia puede ser muy notable.

En la propia información comercial del banco aparece un ejemplo representativo bastante claro: si no cumples los requisitos de determinadas cuentas bonificadas durante seis meses, te pueden cargar 30 € en total en concepto de mantenimiento, es decir, 5 € al mes en ese ejemplo concreto. Y en el Plan 0,0 el banco también explica ejemplos con:

- 9 € por trimestre de administración

- 40 € por trimestre de mantenimiento de cuenta

- y además comisiones de tarjeta si corresponde

Eso cambia mucho la percepción del banco.

Ejemplo práctico: una cuenta que te parece gratuita puede dejar de serlo rápido si no mantienes nómina, no cumples actividad con tarjeta o dejas de usar el banco como entidad principal. En ese escenario, el coste anual ya no es simbólico.

El Plan 0,0: útil, pero no automático

El Plan 0,0 es probablemente la pieza más importante para entender cómo funciona Unicaja para particulares.

En 2026, una de las vías que publica el banco para acogerte al plan pasa por tener:

- nómina, pensión o prestación de desempleo de al menos 600 € al mes

- o ingresos recurrentes que sumen al menos 7.200 € en los últimos doce meses

- y además cumplir una de estas actividades recientes:

- 6 compras con tarjeta

- 6 compras Bizum en comercios

- 3 recibos domiciliados de emisores distintos

Eso no me parece imposible, pero tampoco es “gratis porque sí”. Tienes que usar de verdad el banco.

Consejo experto: si ya piensas llevar tu nómina, pagar recibos y usar la tarjeta, Unicaja mejora mucho. Si solo quieres abrir una cuenta secundaria y olvidarte, su estructura pierde bastante brillo.

Cuenta Online: la mejor cara de Unicaja

Si hoy tuviera que señalar el producto más atractivo del banco para captar nuevos clientes, sería la Cuenta Online.

Porque aquí Unicaja se acerca bastante más a lo que espera un usuario actual:

- apertura digital

- tarjeta de débito sin coste

- transferencias sin comisión

- Bizum

- remuneración promocional

- incentivo por nómina y recibos

Además, el banco destaca que la promoción está vigente hasta junio de 2026, y eso le da algo de urgencia comercial sin llegar a ser una propuesta absurda.

Ahora bien, conviene no quedarse en el titular. La propia web aclara que:

- la TAE del 1,25% dura solo el primer año

- el saldo máximo a remunerar es 20.000 €

- a partir del segundo año pasa a 0,00% TAE

Eso no invalida el producto. Solo obliga a leerlo como debe leerse: una cuenta promocional buena para entrar, no necesariamente una cuenta brillante a muy largo plazo si lo que buscas es rentabilidad sostenida.

Tarjetas Unicaja: correctas, pero con costes que pesan

Las tarjetas de Unicaja cumplen, pero no destacaría especialmente su catálogo frente a opciones más competitivas en precio o uso internacional.

En su folleto de tarifas públicas aparecen referencias como estas:

- tarjeta de débito: 32 € al año de mantenimiento, exenta el primer año

- tarjeta de crédito: 44 € al año, exenta el primer año

- Visa Oro: 80 € al año

- Visa Platinum: 120 € al año

Además, en las modalidades de crédito aplazado el banco muestra ejemplos con un TIN del 22,20% y TAE que puede subir bastante según el importe y si pagas comisión anual.

Eso hace que la pregunta con Unicaja no sea “¿tiene tarjetas?”. Claro que las tiene. La pregunta correcta es si te salen a cuenta frente a alternativas con menos coste y menos fricción.

Si quieres bajarlo al detalle, aquí tienes nuestro análisis de las tarjetas Unicaja.

Bizum, cajeros y operativa diaria: aquí sí suma

Unicaja sí tiene puntos prácticos para el día a día.

Bizum está disponible desde su app, y además el banco lo integra como parte de la actividad válida en el Plan 0,0 cuando se usa en comercios. También destaca la retirada de efectivo a débito gratis en su red propia y en una red amplia de cajeros bajo determinadas condiciones y zonas.

Eso, para un usuario muy doméstico, sigue teniendo valor.

Situación típica: una persona que cobra la nómina, paga recibos, usa Bizum, saca algo de efectivo y valora oficina física puede sentirse bastante cómoda en Unicaja. Ese perfil existe y sigue siendo grande en España.

El problema es que muchos usuarios de 2026 comparan eso con cuentas online que también tienen Bizum, tarjeta y transferencias gratis, pero con menos exigencias. Ahí Unicaja ya no lo tiene tan fácil.

Qué dicen las opiniones de usuarios

Las opiniones públicas sobre Unicaja son duras, especialmente en Trustpilot, donde en 2026 la valoración visible es muy baja y las quejas se repiten alrededor de varios temas:

- comisiones

- burocracia

- gestiones que obligan a pasar por oficina

- atención irregular

- problemas con cierres o trámites

Esto no significa que todo cliente viva una mala experiencia. Pero sí refleja una percepción bastante extendida: Unicaja funciona mejor cuando te adaptas a su forma de trabajar que cuando esperas un banco ágil en todos los trámites.

Mi lectura aquí sería prudente. No tomaría Trustpilot como verdad absoluta, pero tampoco lo ignoraría. Cuando muchas críticas apuntan a fricción operativa y servicio, conviene escuchar.

Para quién sí encaja Unicaja

Sí veo bastante sentido a Unicaja si estás en alguno de estos perfiles:

- valoras tener oficina física

- quieres una entidad española de corte tradicional

- vas a llevar nómina, recibos y uso de tarjeta

- te interesa aprovechar el Plan 0,0

- quieres una relación bancaria más presencial

- eres pensionista, familia o cliente que prioriza cercanía y red física

También puede encajar si estás valorando productos concretos del banco, como la Cuenta Pensión Unicaja, la Cuenta Conjunta Unicaja o una cuenta para extranjeros en Unicaja según tu situación.

Para quién no la elegiría

No la elegiría como primera recomendación si buscas:

- una cuenta sin comisiones con pocas condiciones

- experiencia digital especialmente ágil

- costes predecibles sin estar pendiente de requisitos

- una entidad muy competitiva para viajar o usar divisas

- una opción simple frente a las mejores cuentas bancarias o los mejores bancos y cuentas sin comisiones

Tampoco la pondría arriba del todo si odias depender de oficina para resolver incidencias o si prefieres relaciones bancarias muy livianas.

Entonces, ¿merece la pena Unicaja?

Sí, pero solo si juegas a su favor.

Si vas a usarlo como banco principal, llevar ingresos, cumplir condiciones y aprovechar su red física, Unicaja puede ser perfectamente válido. No me parece un banco desastroso ni mucho menos inútil. Tiene base, marca, productos y una propuesta que todavía encaja con mucha gente.

Pero si quieres una cuenta limpia, barata y moderna sin demasiadas exigencias, creo que hoy hay opciones más sencillas y competitivas.

La clave con Unicaja es esta: cuando encajas en su lógica comercial, funciona bastante mejor; cuando no, las comisiones y la fricción pesan demasiado.

Alternativas a Unicaja (si no te encaja)

Si después de ver las opiniones sobre Unicaja sientes que no encaja contigo, estas alternativas pueden cubrir mejor lo que Unicaja no ofrece:

- BBVA: mejor opción si buscas una cuenta nómina sin fricciones y una app claramente superior en experiencia digital.

- bunq: ideal para quienes priorizan viajar, operar en varias divisas y control total desde el móvil.

- MyInvestor: alternativa clara si tu prioridad es invertir y ahorrar con bajas comisiones, no la oficina.

Son modelos distintos, pero todos más coherentes si buscas menos ataduras y más control digital que el que ofrece Unicaja.

Conclusión

Unicaja sigue siendo un banco con sitio propio en España. No destaca por ser el más moderno ni el más barato, pero sí por ofrecer una experiencia tradicional que todavía le sirve a muchos clientes.

Su mejor cara está en la combinación de oficina, cajeros, Bizum, operativa nacional y productos bonificados si cumples condiciones. Su peor cara aparece cuando no llegas a esos requisitos o esperas una experiencia muy fluida, muy digital y casi sin letra pequeña.

Mi opinión final sería esta: Unicaja puede merecer la pena como banco principal para perfiles tradicionales o vinculados, pero no es la opción que recomendaría primero a quien solo quiere simplicidad y cero fricción.