Resumen rápido para decidir mejor

- Santander encaja mejor si quieres una cuenta online sin comisiones, buena red global de cajeros y una promoción sin permanencia.

- ABANCA puede ser más interesante si domicilias una nómina alta y valoras su red de oficinas, sobre todo en Galicia.

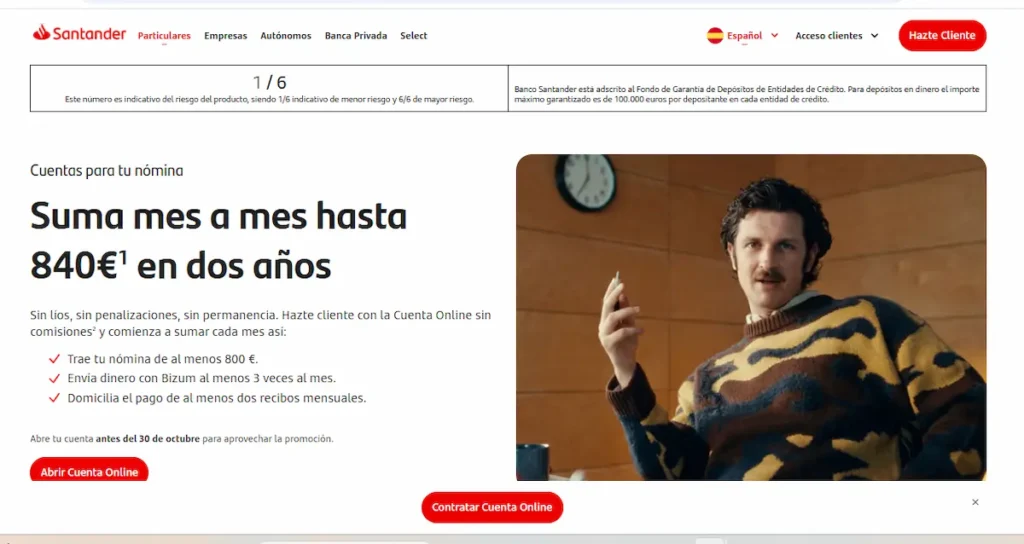

- Santander ofrece una promoción mensual por nómina, Bizum y recibos, con un máximo de hasta 840 € en dos años según condiciones.

- ABANCA ofrece hasta 500 € brutos por nómina, pero exige permanencia de 24 meses y cumplir requisitos concretos.

- Los dos bancos están bajo el marco bancario español, con cobertura del Fondo de Garantía de Depósitos hasta 100.000 € por titular y entidad.

- Si usas mucho efectivo, Santander tiene una ventaja clara por su red de cajeros, aunque ABANCA compensa con acuerdos en otras redes.

- La mejor opción depende de si priorizas flexibilidad, promoción inicial, oficinas, cajeros o cuenta principal para el día a día.

Santander y ABANCA, veredicto rápido

Si buscas una respuesta corta: Santander suele ser más completo como banco principal nacional e internacional, mientras que ABANCA puede ser más atractivo para perfiles concretos que quieren aprovechar una promoción de nómina y tienen buena cobertura de oficinas o cajeros cerca.

Santander tiene una propuesta fuerte para quien quiere una cuenta digital sencilla, sin comisión de mantenimiento, tarjeta de débito incluida y una red de cajeros muy amplia. Su Cuenta Online Santander está pensada para nuevos clientes y permite operar sin demasiada vinculación obligatoria.

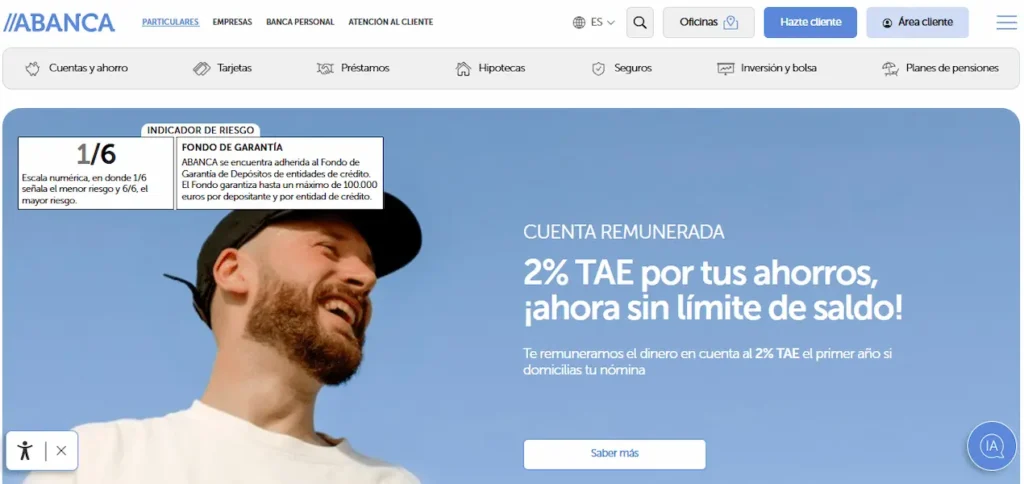

ABANCA, por su parte, también ofrece una cuenta online sin comisión de mantenimiento, pero su gran gancho comercial está en la promoción por domiciliar nómina. Según la información oficial de la Cuenta Online Nómina de ABANCA, el incentivo puede llegar a 500 € brutos para nóminas o pensiones desde 1.200 €/mes, aunque exige permanencia de 24 meses.

La clave está aquí: Santander premia por comportamiento mensual y sin permanencia; ABANCA ofrece un incentivo más directo, pero con compromiso temporal.

Comparativa básica entre ambos bancos

| Punto comparado | Banco Santander | ABANCA |

|---|---|---|

| Tipo de banco | Banco tradicional grande con fuerte canal digital | Banco tradicional con fuerte presencia regional y canal digital |

| Cuenta online | Sin comisión de mantenimiento para nuevos clientes | Sin comisión de mantenimiento para nuevos clientes digitales |

| Promoción de nómina | Hasta 840 € en dos años según nómina, Bizum y recibos | Hasta 500 € brutos según importe de nómina o pensión |

| Permanencia promocional | Sin permanencia según Santander | 24 meses según ABANCA |

| Tarjeta de débito | Sin comisión de emisión y mantenimiento en Cuenta Online | Sin coste en Cuenta Online Nómina |

| Bizum | Disponible | Disponible |

| Cajeros | Red Santander amplia en España y exterior | Cajeros ABANCA y acuerdos con otras redes |

| Mejor para | Uso diario, movilidad y flexibilidad | Nómina alta, oficinas cercanas y promoción inicial |

Consejo experto: si solo miras el dinero de bienvenida, ABANCA puede llamar más la atención. Si miras la comodidad durante dos años, Santander puede resultar más flexible porque no te ata con permanencia. La mejor comparativa no es “quién paga más”, sino “qué banco encaja mejor con tu forma de usar la cuenta”.

Cuentas online y costes principales

La cuenta online es el centro de la comparativa porque será el producto que más usuarios valoren para el día a día.

Santander ofrece una cuenta corriente no remunerada, con TIN 0% y TAE 0%, sin comisión de mantenimiento ni condiciones para nuevos clientes, según su página oficial de Cuenta Online Santander. Incluye tarjeta de débito sin comisión de emisión y mantenimiento, transferencias online en euros sin coste salvo urgentes y Bizum.

ABANCA también ofrece una cuenta corriente no remunerada, con TIN 0% y TAE 0%, sin comisión de mantenimiento para nuevos clientes. Pero añade un matiz importante: la cuenta está pensada para clientes digitales. En sus condiciones, ABANCA indica que si el cliente realiza durante dos meses seguidos determinadas operaciones de ventanilla que podría hacer por app, banca electrónica o cajero, la cuenta podría pasar a condiciones de cuenta corriente normal con comisiones.

Este punto no es menor. Si eres una persona que quiere ir a oficina para hacer ingresos, reintegros pequeños o transferencias, conviene revisar muy bien la letra pequeña de ABANCA. Si operas casi todo desde el móvil, este límite probablemente te afecte menos.

Para profundizar en costes concretos, te puede ayudar revisar las guías de comisiones de Santander y comisiones de ABANCA, porque ahí está la diferencia real entre una cuenta “sin comisiones” y una cuenta que solo es gratis si cumples determinadas condiciones.

Nómina, promociones y permanencias clave

Aquí está una de las diferencias más claras entre Santander y ABANCA.

Santander plantea una promoción acumulativa. Según su web oficial, con la Cuenta Online puedes conseguir hasta 840 € en dos años si cumples varias condiciones: nómina de al menos 800 €, Bizum asociado con al menos 3 envíos mensuales y 2 recibos domiciliados. La propia entidad indica que la promoción no tiene permanencia ni penalización.

ABANCA ofrece una promoción más directa: hasta 500 € brutos si domicilias una nómina o pensión de al menos 1.200 €/mes, o 185 € brutos si la nómina está entre 800 € y 1.200 €. Pero exige mantener la nómina durante 24 meses y firmar compromiso de permanencia. Además, el incentivo está sujeto a retención fiscal como rendimiento dinerario.

Ejemplo práctico: imagina que tienes una nómina de 1.300 €. Con ABANCA podrías optar al incentivo bruto más alto, pero tendrías que mantener la nómina durante 24 meses. Con Santander, el incentivo se va cobrando mes a mes si cumples condiciones, pero si un mes no cumples alguna, puedes dejar de cobrar esa parte. No es lo mismo recibir una cantidad alta al principio que ir acumulando pequeñas bonificaciones durante dos años.

La pregunta útil no es solo cuánto puedes recibir. Es esta: ¿quieres flexibilidad o te compensa comprometerte durante dos años?

Cajeros, Bizum y operativa diaria

Santander tiene una ventaja evidente si usas efectivo con frecuencia. Su red de cajeros es amplia y la entidad destaca la retirada sin comisiones en sus cajeros Santander disponibles en España y en otros países. Para alguien que viaja, vive entre varias ciudades o no quiere depender de acuerdos de terceros, esto pesa bastante.

ABANCA también tiene una operativa interesante, pero más condicionada por red y ubicación. Según su ayuda oficial sobre cajeros ABANCA, permite retirar sin coste en cajeros ABANCA y ofrece 5 retiradas mensuales fuera de Galicia en determinadas redes y entidades colaboradoras. A partir de ciertos límites, pueden aparecer costes según la red.

Si vives en Galicia o en una zona con buena presencia de ABANCA, la diferencia puede ser pequeña. Si te mueves por toda España, Santander suele ser más cómodo. También puedes consultar nuestra guía de cajeros Santander y cajeros ABANCA para revisar el detalle práctico.

En Bizum, ambos bancos cumplen bien. Santander lo integra en su promoción mensual y ABANCA permite usar Bizum desde la app. Para el usuario medio en España, los dos bancos cubren lo esencial: enviar dinero, recibir pagos, domiciliar recibos y hacer transferencias SEPA.

Tarjetas, crédito y pagos aplazados

Santander incluye tarjeta de débito sin comisión de emisión y mantenimiento en su Cuenta Online. Además, permite contratar tarjeta de crédito, sujeta a aprobación del banco. ABANCA también incluye tarjeta de débito sin coste y ofrece una tarjeta de crédito sin comisión de emisión y mantenimiento el primer año, aunque después puede depender de condiciones de uso.

La parte importante no es la tarjeta en sí, sino cómo la usas. Pagar a débito suele ser más sencillo: compras con el dinero que ya tienes en la cuenta. Pagar a crédito, financiar compras o usar modalidad revolving puede salir caro si no entiendes bien intereses, cuotas y coste total.

Advertencia importante: una tarjeta de crédito no es mala por definición, pero puede ser peligrosa si la usas para aplazar pagos sin mirar la TAE. Si financias 1.000 € en cuotas pequeñas, lo relevante no es que la cuota mensual parezca cómoda, sino cuánto terminas pagando en total.

Si estás comparando tarjetas, revisa también nuestros análisis de tarjetas Santander y tarjetas ABANCA antes de quedarte solo con el titular comercial.

Ahorro, depósitos y seguridad bancaria

Ni Santander ni ABANCA destacan en esta comparativa por tener la cuenta online más remunerada. Ambas cuentas online principales son cuentas corrientes no remuneradas con TIN 0% y TAE 0%. Si tu prioridad es sacar rendimiento al dinero parado, deberías comparar cuentas remuneradas o depósitos, no solo cuentas corrientes.

ABANCA suele tener más presencia en productos de ahorro como cuentas remuneradas o depósitos concretos. Santander también ofrece productos de ahorro e inversión, pero conviene separarlos de la cuenta corriente. Una cuenta para el día a día y un producto para ahorrar no tienen por qué estar en el mismo banco.

En seguridad, ambos son bancos españoles y la referencia clave es el Fondo de Garantía de Depósitos, que cubre con carácter general hasta 100.000 € por titular y entidad en depósitos dinerarios garantizados. Esto cubre cuentas y depósitos, no pérdidas de valor de productos de inversión.

Caso realista: si tienes 30.000 € en una cuenta o depósito, la cobertura del FGD no suele ser el problema principal. El problema será más bien si el producto tiene comisión, si remunera algo, si puedes retirar el dinero cuando quieras o si hay penalización por cancelación. Si tienes más de 100.000 € en una misma entidad, sí conviene plantearse diversificar entre bancos.

Para comparar opciones de ahorro, puede tener más sentido mirar una selección de mejores cuentas remuneradas o de mejores cuentas bancarias antes de decidir solo entre Santander y ABANCA.

Atención, oficinas y perfil ideal

Santander tiene una red amplia y una marca muy presente en España e internacionalmente. Esto puede ser útil si quieres un banco grande, con app completa, cajeros disponibles y una estructura potente para servicios adicionales: tarjetas, financiación, empresas, inversión o banca internacional.

ABANCA tiene un perfil más cercano en zonas donde está bien implantada, especialmente Galicia. Para muchos clientes, esa cercanía pesa más que el tamaño del banco. Si tienes una oficina ABANCA cerca, usas su red de cajeros y te interesa la promoción de nómina, puede ser una opción muy razonable.

El matiz está en el uso de oficina. ABANCA puede ser cómoda si tienes presencia cercana, pero su cuenta online exige operar de forma digital para mantener sus ventajas. Santander también empuja la operativa digital, pero su propuesta de Cuenta Online es más sencilla de entender en comisiones y condiciones.

Si quieres una visión más amplia de cada entidad, puedes leer las opiniones y análisis de Banco Santander y de ABANCA.

Qué banco elegir según perfil

Elige Santander si quieres una cuenta principal flexible, sin comisión de mantenimiento, con buena red de cajeros y una promoción que no te ate con permanencia. También tiene sentido si viajas, te mueves mucho por España o quieres centralizar varios servicios bancarios en una entidad grande.

Elige ABANCA si domicilias una nómina de al menos 1.200 €, te compensa el incentivo inicial y no te importa mantener la nómina durante 24 meses. También puede encajar mejor si vives en una zona con buena presencia de oficinas y cajeros ABANCA.

Si tu objetivo principal es no pagar comisiones, no te quedes solo con estos dos bancos. Revisa también una comparativa más amplia de mejores bancos y cuentas sin comisiones, porque puede haber opciones más simples si no quieres nómina, promociones ni compromisos.

Error común: abrir una cuenta por una promoción y olvidarse de la permanencia. Si recibes un incentivo de 500 € brutos pero luego quieres cambiar de banco antes de tiempo, puedes tener que devolver una parte proporcional. Antes de firmar, revisa cuánto tiempo debes mantener la nómina y qué ocurre si dejas de cumplir.

Conclusión para elegir con criterio

Banco Santander gana si buscas flexibilidad, red de cajeros, operativa nacional e internacional y una cuenta online sencilla. Su promoción puede ser menor mes a mes, pero no exige permanencia y permite ajustar el uso según tus hábitos.

ABANCA gana si quieres aprovechar una promoción de nómina potente y tienes claro que vas a mantener la relación durante 24 meses. Puede ser una buena opción para perfiles con nómina estable, usuarios digitales y clientes que valoran su presencia territorial, especialmente donde ABANCA tiene más fuerza.

La decisión final debería salir de tres preguntas: cuánto usas efectivo, si quieres permanencia o flexibilidad y si vas a cumplir las condiciones de la promoción sin forzar tu vida bancaria. Si una cuenta te obliga a cambiar demasiado tu forma de operar, probablemente no es tan buena como parece.