Resumen rápido

- BBVA encaja mejor si quieres una cuenta online sencilla, sin comisiones de mantenimiento y con una red amplia de cajeros y oficinas.

- Deutsche Bank puede interesarte más si domicilias una nómina alta o mantienes ahorro suficiente para cumplir sus condiciones.

- BBVA es más fuerte para operativa diaria, app, Bizum, cajeros propios y perfil digital generalista.

- Deutsche Bank destaca más si buscas cuenta con gestor, ventajas por vinculación y opción de remunerar ahorro bajo condiciones.

- Para evitar costes, revisa siempre qué ocurre si dejas de cumplir requisitos durante un mes.

- Si buscas una cuenta sin complicaciones, conviene comparar también mejores bancos y cuentas sin comisiones antes de decidir.

Veredicto rápido entre ambos bancos

Si tuviera que resumirlo de forma directa: BBVA gana para la mayoría de usuarios que quieren una cuenta principal cómoda y barata, mientras que Deutsche Bank puede ser más interesante para perfiles con nómina alta o ahorro elevado.

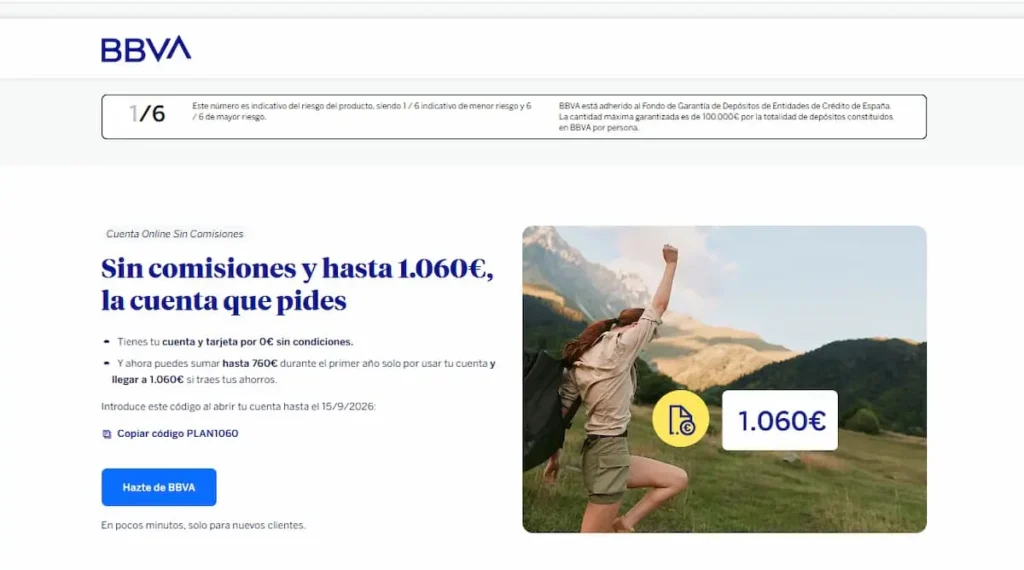

BBVA tiene una ventaja clara en uso cotidiano. Su Cuenta Online Sin Comisiones permite tener cuenta y tarjeta sin comisión de mantenimiento, con contratación digital para nuevos clientes, Bizum, transferencias online en el Espacio Económico Europeo y retiradas gratuitas en cajeros BBVA en España. Además, su red de cajeros y oficinas es mucho más visible para el usuario medio.

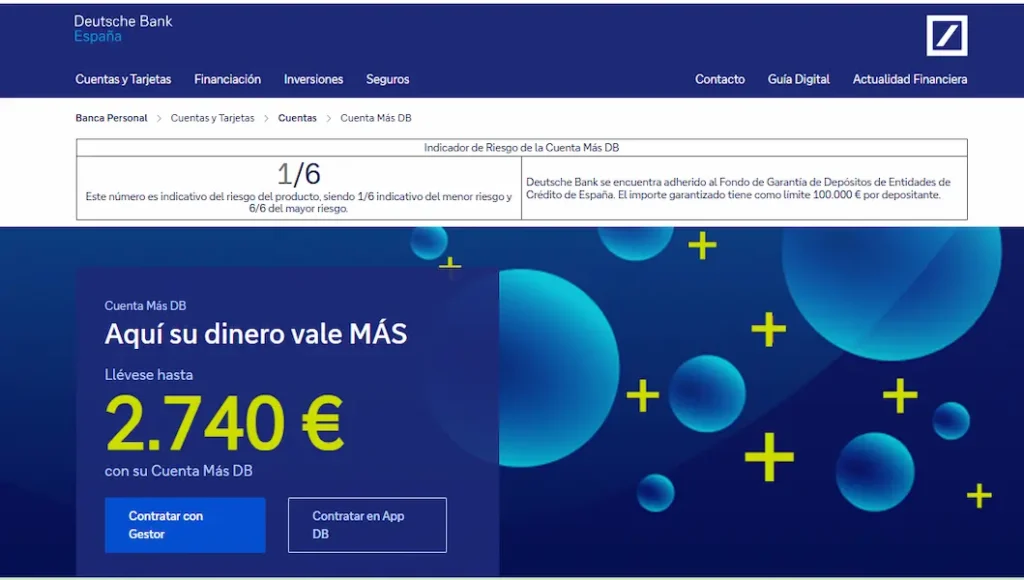

Deutsche Bank, por su parte, tiene una propuesta más condicionada. La Cuenta Más DB combina cuenta nómina y cuenta ahorro, con bonificación por nómina y remuneración del ahorro bajo requisitos concretos. El punto delicado es que, si no cumples las condiciones, la comisión puede pasar a ser relevante: Deutsche Bank indica una comisión de mantenimiento de 60 € al trimestre en la Cuenta Nómina Más DB cuando no se cumplen los requisitos.

Consejo experto: Si cobras 1.200 € al mes y quieres una cuenta para nómina, recibos, Bizum y tarjeta, BBVA probablemente te resultará más simple. Si cobras 2.000 € o más y puedes mantener ahorro en cuenta, Deutsche Bank empieza a tener más sentido, pero solo si revisas bien las condiciones.

Tabla comparativa BBVA y Deutsche

| Criterio | BBVA | Deutsche Bank |

|---|---|---|

| Tipo de banco | Banco español grande, muy orientado a banca digital y red física. | Banco internacional con filial española y enfoque más vinculado a cliente con nómina o ahorro. |

| Cuenta principal destacada | Cuenta Online Sin Comisiones. | Cuenta Más DB. |

| Comisión de mantenimiento | 0 € en la Cuenta Online, según condiciones oficiales del producto. | 0 € si cumples requisitos; 60 € al trimestre si dejas de cumplirlos en Cuenta Nómina Más DB. |

| Nómina necesaria | No es obligatoria en la Cuenta Online. | Para ventajas de nómina, suele exigir nómina o pensión mínima de 2.000 € al mes. |

| Tarjeta de débito | Tarjeta Aqua Débito incluida sin comisión de emisión y mantenimiento. | Tarjeta Débito Más DB con ventajas si se cumplen condiciones de Cuenta Más DB. |

| Cajeros | Retiradas gratuitas en cajeros BBVA en España. | Retiradas a débito gratis en cajeros del mundo bajo condiciones y límites de la propia oferta. |

| Bizum | Disponible en la Cuenta Online BBVA. | Disponible mediante DB Pay y app Deutsche Bank España. |

| Ahorro remunerado | La Cuenta Online tiene 0% TIN y 0% TAE, aunque puede tener promociones temporales. | Cuenta Ahorro Más DB con 1,50% TAE para saldos entre 10.000 € y 150.000 €, bajo condiciones. |

| Mejor perfil | Usuario digital, nómina media, uso diario, cajeros, Bizum y cuenta sin líos. | Usuario con nómina alta, ahorro disponible o preferencia por gestor y vinculación. |

Cuentas y comisiones de cada banco

BBVA tiene una propuesta más fácil de entender para nuevos clientes: la Cuenta Online Sin Comisiones. Según la propia página de BBVA, la cuenta no tiene comisión de administración ni mantenimiento, incluye tarjeta de débito y permite transferencias online dentro del Espacio Económico Europeo sin coste en los canales indicados por el banco. Si quieres ampliar el análisis, puedes revisar nuestra guía sobre la BBVA Cuenta Online.

El matiz importante es que no todas las cuentas de BBVA funcionan igual. La Cuenta Online puede ser muy limpia, pero otros productos de BBVA pueden tener requisitos, promociones o condiciones distintas. Por eso, antes de contratar, conviene mirar también el desglose de comisiones de BBVA y no asumir que “BBVA” significa siempre “sin coste”.

En Deutsche Bank, la cuenta que más compite en esta comparativa es la Cuenta Más DB. Es más potente sobre el papel porque combina una cuenta para operativa diaria con una cuenta de ahorro remunerada, pero también exige más. La entidad indica que para beneficiarse de las ventajas de la Cuenta Nómina Más DB hay que domiciliar una nómina o pensión mínima de 2.000 € al mes, o mantener un saldo mínimo en cuentas, depósitos o productos de inversión. Si no se cumplen las condiciones, puede aplicarse una comisión de 60 € al trimestre.

Error común: Elegir Deutsche Bank solo por la remuneración del ahorro sin mirar el requisito de saldo. Si tienes 5.000 € ahorrados, por ejemplo, no te sirve de mucho una rentabilidad que exige mantener al menos 10.000 € para cobrar intereses.

Tarjetas, cajeros y pagos diarios

En tarjeta y pagos del día a día, BBVA es especialmente cómodo. La Cuenta Online incluye la Tarjeta Aqua Débito sin comisión de emisión y mantenimiento, permite pagar con móvil, operar por app y usar Bizum. Además, puedes retirar efectivo gratis a débito en cajeros BBVA en España, algo relevante si todavía necesitas efectivo de vez en cuando.

Deutsche Bank también tiene una propuesta potente con la Tarjeta Débito Más DB. La entidad destaca que no tiene comisión de emisión, renovación ni cambio de divisa, y que permite retiradas de efectivo a débito gratis en cajeros del mundo bajo las condiciones de la Cuenta Más DB. Para alguien que viaja o paga en otras divisas, esto puede ser atractivo, aunque hay que revisar bien si la ventaja aplica a tu tarjeta concreta y si cumples los requisitos.

La diferencia práctica está en la red propia. BBVA tiene una presencia más amplia en España para el usuario medio, con más cajeros propios y una app muy consolidada. Deutsche Bank puede compensar esa menor capilaridad con ventajas en retiradas y cambio de divisa, pero depende más de que encajes en su paquete.

Si tu prioridad es pagar, retirar efectivo y moverte sin mirar demasiada letra pequeña, BBVA suele ser más sencillo. Si viajas, tienes nómina alta y quieres tarjeta con ventajas adicionales, Deutsche Bank merece revisión.

App, oficinas y atención al cliente

BBVA lleva años empujando fuerte su banca digital. Para abrir cuenta, consultar movimientos, hacer Bizum, bloquear tarjetas, pedir certificados o gestionar recibos, la app suele ser uno de sus puntos fuertes. Además, la Cuenta Online permite usar oficinas y gestores, aunque la contratación del producto se realiza online.

Deutsche Bank también permite operar desde la app Deutsche Bank España y ofrece una relación más apoyada en gestor, algo que puede gustar a usuarios que no quieren una experiencia 100% autoservicio. En perfiles de ahorro, inversión o banca más personalizada, este punto puede pesar bastante.

La pregunta no es solo “qué app es mejor”, sino cómo quieres relacionarte con tu banco. Si quieres resolver casi todo desde el móvil, BBVA parte con ventaja. Si prefieres tener un banco con una propuesta más orientada a asesoramiento, gestor y vinculación, Deutsche Bank puede encajar mejor.

Para ver más contexto sobre la experiencia de sus clientes, puedes ampliar con nuestro análisis de Deutsche Bank opiniones, especialmente si dudas entre usarlo como banco principal o solo como banco secundario.

Ahorro, depósitos e inversión básica

Aquí Deutsche Bank tiene un argumento interesante: su Cuenta Ahorro Más DB ofrece una remuneración del 1,50% TAE para saldos entre 10.000 € y 150.000 €, según las condiciones publicadas por la entidad. Esto no convierte automáticamente a Deutsche Bank en la mejor opción de ahorro, pero sí le da un punto a favor frente a la Cuenta Online de BBVA, que informa 0% TIN y 0% TAE.

BBVA puede tener promociones por nómina, recibos, uso de tarjeta o saldo, pero muchas campañas son temporales y conviene revisarlas en la página oficial de la Cuenta Online BBVA antes de publicar o contratar. Una promoción puede mejorar mucho el primer año, pero no deberías elegir banco solo por una bonificación puntual.

Deutsche Bank también tiene condiciones promocionales concretas en su Cuenta Más DB, incluyendo bonificación por nómina y remuneración de ahorro. El punto clave es que exige más vinculación: nómina mínima, saldo mínimo y cumplimiento continuado de requisitos.

Ejemplo práctico: Si tienes 12.000 € parados y puedes mantenerlos en cuenta, la remuneración de Deutsche Bank puede tener sentido. Si tienes 2.000 € de colchón y solo quieres una cuenta para cobrar nómina y pagar recibos, probablemente la rentabilidad no debería pesar tanto como las comisiones, la tarjeta y la facilidad de uso.

Seguridad, garantías y supervisión bancaria

Tanto BBVA como Deutsche Bank en España son entidades bancarias reguladas y adheridas al Fondo de Garantía de Depósitos español. El Fondo de Garantía de Depósitos cubre, con carácter general, hasta 100.000 € por titular y entidad en depósitos dinerarios, como cuentas y depósitos bancarios.

Esto significa que, desde el punto de vista de cobertura de depósitos, ambos ofrecen un marco de protección similar para el dinero en cuenta, siempre dentro de los límites y condiciones legales. No hay que confundir esto con productos de inversión: fondos, acciones, carteras gestionadas o productos estructurados tienen otros riesgos y no funcionan igual que una cuenta corriente.

También conviene recordar que las comisiones bancarias no son “ilegales” por existir. El Banco de España explica que las comisiones son libres, aunque deben responder a servicios solicitados o aceptados y estar informadas. Por eso, más que buscar un banco que prometa “todo gratis”, hay que revisar qué condiciones hacen que la cuenta sea realmente gratuita para ti.

Advertencia importante: Una cuenta sin comisiones puede dejar de serlo si dejas de cumplir los requisitos. Esto importa mucho más en Deutsche Bank por el coste trimestral si no mantienes las condiciones de la Cuenta Nómina Más DB.

Qué banco conviene según perfil

Si quieres una cuenta principal sencilla, BBVA suele ser la opción más natural. Es fuerte en app, Bizum, cajeros, oficinas y operativa básica. Además, su Cuenta Online no exige domiciliar nómina para evitar la comisión de mantenimiento, lo que reduce el riesgo de pagar por despiste.

Si tienes una nómina alta, Deutsche Bank puede competir mejor. Con una nómina de 2.000 € o más, ahorro disponible y ganas de aprovechar bonificaciones o remuneración, la Cuenta Más DB puede ser interesante. Eso sí, debes tener claro qué pasa si un mes no entra la nómina, si baja tu saldo o si cambian las condiciones.

Si viajas con frecuencia, Deutsche Bank gana atractivo por sus ventajas en retiradas y pagos en divisa con la Tarjeta Débito Más DB, siempre que encajes en el paquete. BBVA también ha mejorado mucho en pagos internacionales, pero sus comisiones fuera de cajeros propios o en el extranjero pueden depender del caso.

Si eres autónomo, empresa o tienes necesidades más específicas, no conviene decidir solo por esta comparativa general. BBVA tiene una oferta muy amplia para autónomos y negocios, mientras que Deutsche Bank puede ser interesante en perfiles con gestor o necesidades de financiación. Aquí el coste real depende mucho de ingresos, recibos, TPV, transferencias, tarjetas y servicios contratados.

Alternativas a tener en cuenta

BBVA y Deutsche Bank no son las únicas opciones si lo que buscas es pagar menos comisiones o simplificar tu banca diaria. Antes de decidir, tiene sentido comparar con otras cuentas que encajen mejor con tu perfil.

- Consulta las mejores bancos y cuentas sin comisiones si tu prioridad es no pagar mantenimiento ni administración.

- Revisa las mejores bancos y cuentas online si quieres operar casi todo desde el móvil y evitar oficinas.

- Mira la Cuenta Online Deutsche Bank si te interesa Deutsche Bank, pero quieres entender mejor su parte digital.

- Compara también las comisiones de Deutsche Bank antes de usarlo como banco principal.

Conclusión: cuál elegir en cada caso

BBVA es la opción más equilibrada para la mayoría de usuarios en España que buscan una cuenta para el día a día: nómina, recibos, Bizum, tarjeta, cajeros, app y pocas complicaciones. Su principal ventaja es que la Cuenta Online es fácil de entender y no exige una nómina alta para evitar la comisión de mantenimiento.

Deutsche Bank puede ser mejor si tienes una nómina de al menos 2.000 €, ahorro suficiente y quieres aprovechar una cuenta con más incentivos por vinculación. Pero aquí la letra pequeña pesa más: si dejas de cumplir condiciones, la comisión puede ser elevada. Por eso, antes de elegir Deutsche Bank, conviene hacer una cuenta sencilla: cuánto puedes ganar con bonificaciones o remuneración y cuánto podrías pagar si un mes no cumples requisitos.

La decisión más prudente sería esta: BBVA si quieres simplicidad y operativa diaria; Deutsche Bank si tienes nómina alta, ahorro y vas a cumplir condiciones de forma estable. Si dudas, compara primero cuentas sin comisiones y quédate con la que puedas mantener gratis sin esfuerzo. Si ya sabes qué banco encaja mejor contigo, puedes contratar aquí tu cuenta en BBVA o tu cuenta en Deutsche Bank en pocos minutos.