Resumen rápido

- Santander suele encajar mejor si quieres una cuenta online sencilla, sin comisión de mantenimiento y con mucha red de cajeros y oficinas.

- Deutsche Bank puede interesarte más si valoras gestor personal, asesoramiento y una relación bancaria más personalizada.

- En comisiones, Santander es más cómodo para perfiles digitales con su Cuenta Online; Deutsche Bank exige revisar mejor los requisitos para evitar costes.

- En promociones, ambos pueden ofrecer incentivos, pero conviene mirar importes mínimos, duración, fiscalidad y condiciones mensuales.

- En seguridad, ambos operan como entidades adheridas al Fondo de Garantía de Depósitos español, con cobertura general de hasta 100.000 € por titular y entidad.

- Si solo quieres una cuenta barata para el día a día, compara también alternativas en mejores bancos y cuentas sin comisiones.

Veredicto rápido entre ambos bancos

Para la mayoría de usuarios que buscan una cuenta principal sencilla en España, Santander suele ser más práctico. Su Cuenta Online está pensada para nuevos clientes, no tiene comisión de mantenimiento ni condiciones para la cuenta, incluye tarjeta de débito sin comisión y permite operar con Bizum, transferencias y una red amplia de cajeros Santander.

Deutsche Bank puede ser más interesante si buscas algo menos masivo y más asesorado. En su web destaca el acceso a gestor personal, banca online y app, transferencias SEPA desde canales digitales y retiradas sin comisión en cajeros de Deutsche Bank y bancos asociados. El punto importante es que algunas cuentas, como la Cuenta Nómina Más DB, pueden tener condiciones más exigentes para evitar comisiones o acceder a promociones.

| Punto clave | Deutsche Bank | Santander |

|---|---|---|

| Perfil más adecuado | Cliente que valora gestor, asesoramiento y relación personalizada. | Cliente que quiere cuenta sencilla, operativa diaria y red amplia. |

| Cuenta online | Disponible, con proceso por app y canales digitales. | Cuenta Online sin comisión de mantenimiento para nuevos clientes. |

| Comisiones | Requiere revisar condiciones concretas de la cuenta contratada. | Cuenta Online sin mantenimiento ni condiciones, según la web del banco. |

| Cajeros | Cajeros Deutsche Bank y asociados, según cuenta. | Red Santander amplia en España y presencia internacional. |

| Bizum | Disponible según servicios del banco. | Integrado en la operativa de la Cuenta Online. |

| Promociones | Puede haber incentivos por nómina y saldo, con requisitos. | Puede haber incentivo por nómina, Bizum y recibos, con condiciones. |

| Mejor para | Perfil asesorado o con más vinculación. | Uso diario, nómina, recibos y cuenta digital simple. |

Consejo experto: Si tu prioridad es no pagar por una cuenta corriente, no te quedes solo con el titular “sin comisiones”. Mira si la gratuidad depende de domiciliar nómina, mantener saldo, contratar productos o usar la tarjeta. En este punto, la comparativa entre ambos bancos se vuelve muy práctica: Santander simplifica más la cuenta online; Deutsche Bank puede compensar si realmente aprovechas el acompañamiento y cumples requisitos.

Cuentas y operativa del día

Santander tiene una ventaja clara para el usuario que quiere una cuenta para el día a día. Su Cuenta Online Santander está orientada a nuevos clientes, permite operar de forma digital y, según la información oficial del banco, es una cuenta corriente no remunerada con TIN 0% y TAE 0%, sin comisión de mantenimiento ni condiciones.

Además, Santander incluye servicios muy cotidianos: tarjeta de débito, transferencias online en euros sin comisión salvo urgentes, Bizum y retiradas en cajeros Santander. Para alguien que cobra nómina, domicilia recibos, paga con tarjeta y usa Bizum con frecuencia, esto pesa mucho.

Deutsche Bank también permite abrir cuenta y operar de forma digital desde su app y banca online. Según su web, el proceso puede hacerse con DNI, NIE o pasaporte, y una vez completado el alta el cliente puede acceder a sus canales digitales. También destaca el gestor personal desde el primer día, un punto que puede ser diferencial si no quieres una relación bancaria puramente digital.

Ahora bien, si estás comparando solo la cuenta corriente básica para uso diario, conviene revisar la Cuenta Online Deutsche Bank y las condiciones exactas de la cuenta que vayas a contratar. Deutsche Bank puede ser atractivo, pero no siempre será la opción más simple si tu objetivo principal es pagar cero comisiones con la mínima vinculación.

Ejemplo práctico: Si cobras una nómina de 1.200 €, pagas 2 recibos al mes y usas Bizum a menudo, Santander puede resultarte más cómodo por su enfoque de cuenta online diaria. Si cobras más de 2.000 €, mantienes ahorro en el banco y quieres gestor, Deutsche Bank puede empezar a tener más sentido, pero solo si cumples las condiciones que evitan costes.

Comisiones y condiciones importantes

Aquí hay que ir con lupa. El Banco de España recuerda que las entidades deben publicar información sobre las comisiones habituales para facilitar la comparación. En la práctica, eso significa que no basta con mirar una promoción: hay que revisar el documento informativo de comisiones y la información precontractual.

En Santander, la Cuenta Online se presenta como una cuenta sin comisión de mantenimiento ni condiciones para nuevos clientes. También incluye tarjeta de débito sin comisión de emisión y mantenimiento, y retiradas en cajeros Santander. La promoción por nómina, Bizum y recibos es otra cosa distinta: puede ser interesante, pero exige cumplir requisitos mensuales. La cuenta puede ser sencilla; la bonificación no lo es tanto.

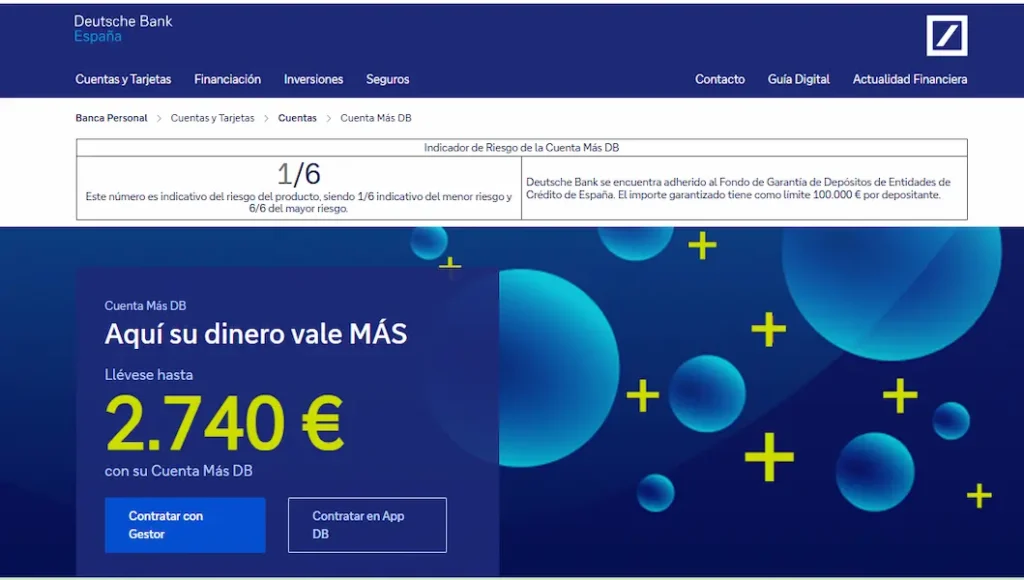

En Deutsche Bank, la documentación de la Cuenta Nómina Más DB muestra una comisión de mantenimiento de 60 € trimestrales, es decir, 240 € anuales, si no se cumplen condiciones. Esa comisión puede quedar exonerada si se domicilia una nómina, pensión o prestación de al menos 2.000 € mensuales, o si se mantiene una posición de al menos 10.000 € en determinados productos del banco. También se indican condiciones de promoción y remuneración con requisitos de saldo.

Antes de decidir, revisa con calma las guías internas sobre comisiones de Deutsche Bank y comisiones de Santander, porque es justo ahí donde suelen aparecer los matices que cambian la decisión.

Advertencia importante: Una cuenta que puede salir gratis si cumples condiciones no es lo mismo que una cuenta sin condiciones. Si no tienes una nómina suficiente o no quieres mantener ahorro en el banco, una comisión de 240 € anuales puede convertir una cuenta aparentemente atractiva en una opción cara.

Cajeros, Bizum y pagos habituales

Santander tiene una posición fuerte en operativa diaria porque cuenta con una red amplia de cajeros y oficinas. Para el usuario medio en España, esto importa: retirar efectivo, resolver una incidencia, cambiar una tarjeta o tener una sucursal cerca todavía pesa, aunque cada vez se opere más desde el móvil.

Deutsche Bank tiene una red menor, pero compensa parcialmente con cajeros propios y bancos asociados, según la cuenta. Si usas poco efectivo, esto puede no ser un problema. Si retiras dinero varias veces al mes, deberías comprobar qué cajeros tienes cerca y si tu cuenta permite retiradas sin comisión en esa red.

En Bizum, Santander encaja mejor para quien quiere una experiencia muy integrada en el día a día. Además, su promoción puede añadir incentivo si se realizan ciertos envíos mensuales, aunque eso no debe ser el motivo principal para abrir la cuenta. Bizum es útil, pero no conviene elegir banco solo por una bonificación temporal.

Error común: Abrir una cuenta porque “tiene cajeros gratis” sin mirar dónde están esos cajeros. Si vives en una ciudad grande, quizá no notes la diferencia. Si estás en una zona con pocas oficinas o cajeros, Santander puede ser más cómodo que Deutsche Bank simplemente por capilaridad.

Ahorro, depósitos e inversión bancaria

En ahorro e inversión, Deutsche Bank puede resultar más interesante para perfiles que quieren algo más que una cuenta corriente. Su enfoque de gestor personal y banca asesorada puede encajar si tienes depósitos, fondos, productos de inversión o patrimonio que quieres centralizar con acompañamiento.

Santander también ofrece una gama muy amplia: cuentas, fondos, planes, seguros, hipotecas, préstamos y productos de inversión. La diferencia no está tanto en que uno tenga productos y el otro no, sino en el tipo de relación bancaria. Santander es muy fuerte como banco universal y masivo; Deutsche Bank puede sentirse más orientado a cliente que busca asesoramiento más individualizado.

Eso sí, en ambos casos hay que separar tres cosas: cuenta corriente, ahorro garantizado e inversión. Las cuentas y depósitos están cubiertos por el Fondo de Garantía de Depósitos hasta el límite general, pero los productos de inversión pueden tener riesgos de mercado. El Fondo de Garantía de Depósitos indica una cobertura general de hasta 100.000 € por titular y entidad para depósitos garantizados.

Si tu prioridad es rentabilizar ahorro líquido, no te limites a estos dos bancos. Puede tener sentido revisar también las mejores cuentas bancarias o las opciones de cuentas remuneradas y depósitos disponibles, porque los bancos tradicionales no siempre son los más competitivos para sacar partido al dinero parado.

Seguridad y protección del dinero

Tanto Santander como Deutsche Bank operan en España como entidades bajo supervisión bancaria y adheridas al Fondo de Garantía de Depósitos de Entidades de Crédito. Esto es importante porque, para cuentas y depósitos, la cobertura general es de hasta 100.000 € por titular y entidad.

Santander informa en su propia web de que está adscrito al Fondo de Garantía de Depósitos español. Deutsche Bank España también indica en su documentación que los depósitos mantenidos en Deutsche Bank, S.A.E. están garantizados por el Fondo de Garantía de Depósitos de Entidades de Crédito, con el límite general de 100.000 € por depositante y entidad.

En la práctica, si tienes 20.000 € en una cuenta corriente, ambos bancos ofrecen una protección equivalente dentro de ese marco. Si tienes más de 100.000 € en liquidez, la decisión no debería ser “Santander o Deutsche Bank”, sino cómo repartir el dinero entre entidades para no concentrarlo todo en un solo banco.

Comparación sencilla: Si tienes 90.000 € en una cuenta y 20.000 € en un depósito dentro del mismo banco, el límite general no se aplica por producto, sino por titular y entidad. En ese ejemplo, habría 110.000 € en la misma entidad y la cobertura general llegaría hasta 100.000 €. Por eso, con importes altos conviene diversificar.

Ventajas y puntos débiles

Santander tiene como principal ventaja la facilidad. Es un banco muy presente en España, con una cuenta online competitiva para nuevos clientes, buena red de cajeros, Bizum, app completa y muchos productos complementarios. Para quien quiere un banco principal sin complicarse demasiado, es una opción muy razonable.

Su punto débil está en que, al ser un banco grande con muchos productos, puedes terminar contratando más cosas de las que necesitas: tarjetas de crédito, financiación, seguros, programas de viaje o productos de inversión. No es necesariamente malo, pero hay que leer condiciones y evitar contratar por impulso.

Deutsche Bank destaca por su perfil más asesorado. Puede ser buena opción si valoras un gestor, tienes una nómina alta, mantienes ahorro o quieres una relación bancaria menos estándar. También puede encajar en perfiles que no quieren solo una cuenta, sino una entidad con más acompañamiento financiero.

Su punto débil es que algunas condiciones pueden ser más exigentes. Si no cumples requisitos de nómina o saldo, las comisiones pueden pesar más. Por eso, antes de abrir cuenta, revisa también las opiniones de Deutsche Bank y las opiniones de Banco Santander para entender mejor cómo encaja cada banco en situaciones reales.

Cuál elegir según tu perfil

Elige Santander si quieres una cuenta principal para cobrar nómina, pagar recibos, usar Bizum, tener tarjeta y acceder a una red amplia de cajeros. También encaja si quieres abrir cuenta online y no necesitas un gestor dedicado para cada decisión bancaria.

Elige Deutsche Bank si valoras el trato más personalizado, tienes una nómina alta, mantienes ahorro relevante o quieres combinar cuenta, asesoramiento y productos financieros con una entidad más orientada a relación individual. Puede tener sentido si cumples condiciones sin esfuerzo; no tanto si tienes que forzarlas.

Si eres autónomo, empresa o perfil con necesidades especiales, la comparativa cambia. Santander suele tener más soluciones de banca generalista y presencia física. Deutsche Bank puede ser interesante si buscas atención más personalizada, pero conviene revisar tarifas, TPV, transferencias, certificados, operativa internacional y costes de mantenimiento.

Consejo experto: No elijas por marca. Haz una prueba mental de 12 meses: cuánto ingresarás, cuántas veces usarás tarjeta, cuántos recibos domiciliarás, si necesitarás oficina, si sacarás efectivo y si mantendrás saldo. El banco que mejor encaje con ese uso real será mejor que el banco con la promoción más llamativa.

Alternativas a tener en cuenta

Si después de comparar Deutsche Bank y Santander ves que ninguno encaja del todo, no pasa nada. La mejor decisión bancaria suele aparecer cuando comparas varias opciones y no solo dos entidades concretas.

Santander puede ser mejor que Deutsche Bank para cuenta online y operativa diaria, pero no siempre será la opción más competitiva si buscas máxima simplicidad digital o remuneración. Deutsche Bank puede tener más sentido para perfiles con gestor y vinculación, pero puede no ser ideal si buscas una cuenta sin condiciones exigentes.

Para ampliar el análisis, revisa también las mejores bancos y cuentas online y las mejores bancos y cuentas sin comisiones. Si tu prioridad es pagar menos y operar desde el móvil, es posible que una alternativa online encaje mejor que cualquiera de estos dos bancos tradicionales.

Conclusión final de la comparativa

Santander gana si buscas una cuenta corriente cómoda, digital, con buena red de cajeros, Bizum y pocas complicaciones para el día a día. Su Cuenta Online para nuevos clientes es más fácil de entender y, para muchos usuarios, suficiente como banco principal.

Deutsche Bank gana si valoras más el gestor, el trato personalizado y una relación bancaria con más asesoramiento. Pero exige revisar mejor la letra pequeña: requisitos de nómina, saldo, comisiones, promociones y condiciones de exoneración. Si cumples esos requisitos de forma natural, puede encajar; si no, Santander o una alternativa sin comisiones probablemente serán más prácticos.

Desde aquí puedes ir a la web de Deutsche Bank o de Santander para abrir la cuenta que más te convenga.