Resumen rápido

- Banco Pichincha y Pibank pertenecen a la misma entidad bancaria en España.

- Pibank es la marca digital de Banco Pichincha España.

- La cobertura del FGD no se duplica entre ambas marcas, porque depende de la entidad.

- Pibank suele ser más interesante para operar online y remunerar saldo.

- Banco Pichincha puede encajar mejor si valoras oficinas o atención presencial.

- Para depósitos, conviene comparar TAE, plazo, cancelación y cuenta asociada.

- Si buscas banco principal, Pibank tiene una propuesta más completa.

Qué cambia entre ambas marcas

La primera diferencia no está en la seguridad, sino en el modelo. Banco Pichincha España es la entidad bancaria y Pibank funciona como su marca digital. Esto significa que Pibank no opera como un banco separado con otra licencia, sino como una propuesta online dentro del mismo grupo.

En la práctica, Banco Pichincha tiene un enfoque más tradicional: oficinas, atención presencial y productos vinculados a ahorro, financiación y servicios bancarios. Pibank, por su parte, está más orientado a usuarios que quieren una relación bancaria sencilla, digital y centrada en cuentas remuneradas, cuenta nómina y depósitos.

Si quieres profundizar en cada entidad por separado, puedes revisar las opiniones de Banco Pichincha y las opiniones de Pibank. Te ayudará a separar la parte de producto de la experiencia real de uso.

Consejo experto: no compares solo “qué banco paga más”. En este caso, también debes mirar si quieres operar con oficina, si necesitas tarjeta, si vas a domiciliar nómina o si solo buscas dejar tus ahorros generando intereses.

Comparativa rápida de productos principales

| Aspecto | Banco Pichincha | Pibank |

|---|---|---|

| Tipo de entidad | Banco con oficinas y operativa tradicional | Marca digital de Banco Pichincha España |

| Enfoque principal | Ahorro, depósitos, financiación y atención presencial | Cuenta remunerada, cuenta nómina, depósitos y banca online |

| Cuenta remunerada | Orientada al ahorro | Orientada al ahorro online |

| Cuenta nómina | Menos protagonista en la comparativa | Producto fuerte de la marca |

| Depósitos | Depósito a plazo asociado a cuenta | Depósito digital asociado a cuenta remunerada |

| Oficinas | Sí | Modelo principalmente digital, con atención multicanal |

| FGD | Español, hasta 100.000 € por titular y entidad | Español, hasta 100.000 € por titular y entidad |

La lectura rápida sería esta: Banco Pichincha tiene más sentido si valoras el trato presencial o ya eres cliente de la entidad. Pibank tiene más sentido si quieres una experiencia digital y productos de ahorro más fáciles de contratar y gestionar online.

Cuentas remuneradas y ahorro diario

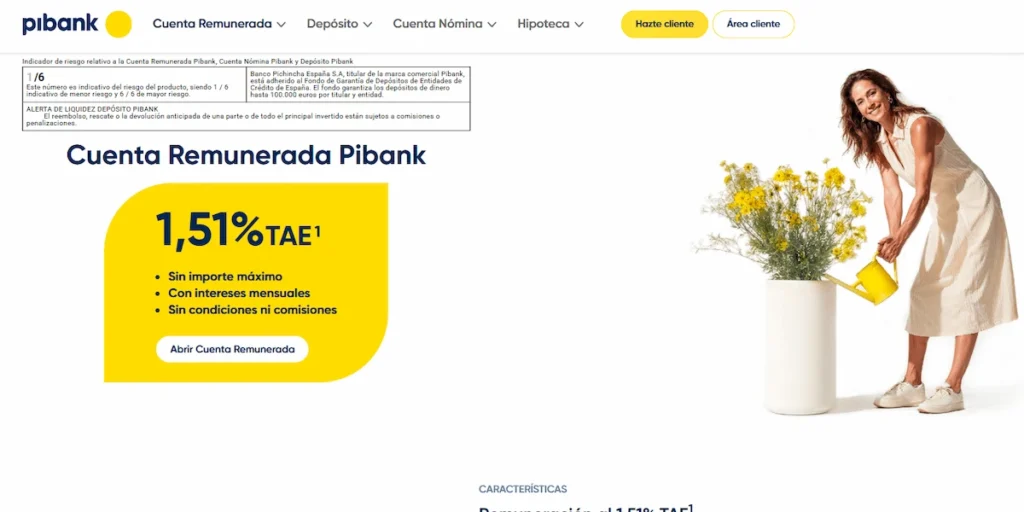

La cuenta remunerada es uno de los puntos donde más se parecen. La Cuenta Remunerada Pibank remunera el saldo desde el primer euro, no tiene importe máximo remunerado y liquida intereses mensualmente, según la información comercial de Pibank. Eso sí, es una cuenta pensada para ahorrar: no permite domiciliar recibos ni asociar tarjeta.

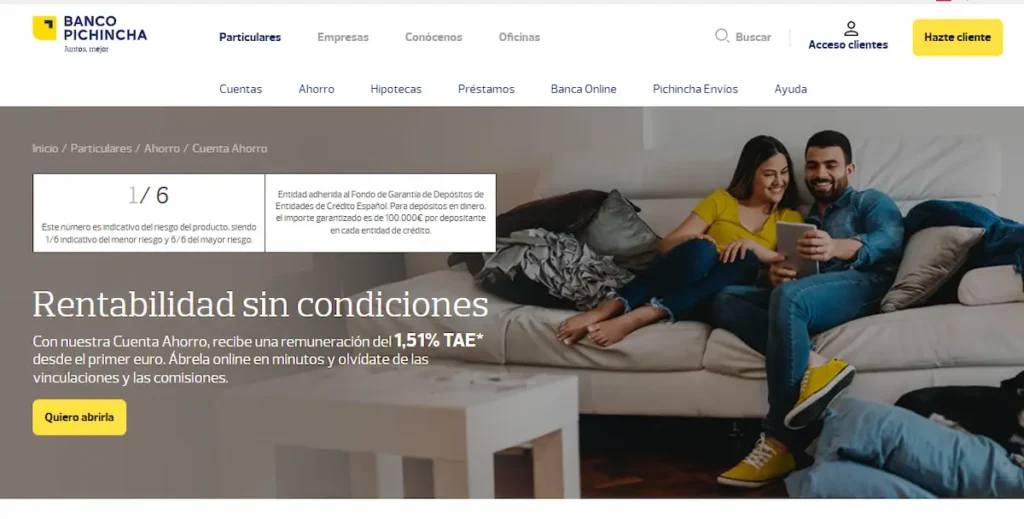

Banco Pichincha también cuenta con una propuesta de ahorro remunerado, que puedes revisar en el análisis de la cuenta remunerada de Banco Pichincha. La clave está en comprobar si la rentabilidad vigente, los límites y la operativa encajan con lo que necesitas antes de abrirla.

Aquí hay una diferencia práctica importante. Si tienes 10.000 € parados y solo quieres que generen intereses, una cuenta remunerada puede ser suficiente. Pero si quieres domiciliar nómina, pagar recibos, usar tarjeta y retirar efectivo, necesitas una cuenta operativa, no solo una cuenta de ahorro.

Error común: abrir una cuenta remunerada pensando que sustituye siempre a una cuenta corriente. Muchas cuentas de ahorro remuneradas no permiten recibos, tarjeta o Bizum. Si necesitas operativa diaria, revisa antes esas funciones.

Para comparar con más alternativas del mercado, tiene sentido mirar también las mejores cuentas remuneradas, porque Pichincha y Pibank no compiten solos.

Depósitos, plazos y cancelación anticipada

En depósitos, Pibank suele tener una propuesta muy clara: depósito a 12 meses, intereses trimestrales y contratación vinculada a su cuenta remunerada. En su página oficial, Pibank indica que su Depósito Pibank está adherido al Fondo de Garantía de Depósitos español y permite cancelaciones parciales o totales, aunque la cancelación anticipada puede estar sujeta a penalización o pérdida de intereses.

Banco Pichincha también ofrece depósitos a plazo fijo. Puedes ver el análisis específico en depósitos de Banco Pichincha y compararlo con los depósitos de Pibank. La diferencia que debes mirar no es solo la TAE, sino el conjunto completo: plazo, importe mínimo, importe máximo, liquidación de intereses y qué ocurre si cancelas antes.

Ejemplo práctico: si metes 10.000 € en un depósito a 12 meses al 2,00% TIN, el interés bruto anual sería de unos 200 €. Después habría que aplicar la retención fiscal correspondiente sobre los intereses. Si cancelas antes y el banco descuenta los intereses cobrados, la rentabilidad real puede ser menor de lo que parecía al principio.

Advertencia importante: un depósito no es lo mismo que una cuenta remunerada. En la cuenta puedes mover el dinero con más flexibilidad. En el depósito aceptas un plazo. Si crees que puedes necesitar el dinero en 2 o 3 meses, mira muy bien la cancelación anticipada.

Si el objetivo principal es rentabilizar ahorro conservador, compara también las mejores opciones de depósitos, porque una diferencia pequeña de TAE puede notarse si el importe es alto.

Comisiones, cajeros y operativa diaria

Pibank destaca más cuando hablamos de operativa digital. Su cuenta remunerada está pensada para ahorrar, pero su cuenta nómina sí permite una relación bancaria más completa: domiciliar ingresos, usar tarjeta de débito y retirar efectivo. Según Pibank, la Cuenta Nómina exige domiciliar nómina, pensión o ingreso recurrente de al menos 1.000 € al mes para mantener todas sus ventajas.

Banco Pichincha puede resultar más cómodo si quieres atención presencial o si ya utilizas servicios concretos de la entidad. En cambio, si buscas una cuenta para manejarte desde el móvil, hacer transferencias y no depender de una oficina, Pibank suele encajar mejor.

En cajeros, la diferencia importante está en el producto que contrates. Una cuenta remunerada sin tarjeta no te sirve para sacar dinero. Una cuenta nómina con tarjeta sí. Por eso conviene separar tres necesidades:

- Ahorrar dinero sin moverlo mucho.

- Usar una cuenta para nómina, recibos y tarjeta.

- Contratar un depósito a plazo fijo.

Caso realista: si cobras una nómina de 1.200 €, pagas recibos y retiras efectivo varias veces al mes, Pibank puede tener más sentido como banco principal que una simple cuenta remunerada. Pero si solo quieres aparcar 15.000 € y transferirlos cuando los necesites, la cuenta de ahorro puede bastar.

Seguridad, FGD e IBAN español

En seguridad, la comparación cambia bastante: Banco Pichincha y Pibank comparten entidad bancaria. Pibank informa que es marca comercial de Banco Pichincha España S.A. y que la entidad está adherida al Fondo de Garantía de Depósitos español. El FGD cubre, con carácter general, hasta 100.000 € por titular y entidad.

Esto tiene una consecuencia práctica que muchos usuarios pasan por alto. Si tienes dinero en Banco Pichincha y también en Pibank, la cobertura no se calcula como si fueran dos bancos distintos. El límite se aplica por titular y entidad, no por marca comercial.

Ejemplo sencillo: si una persona tuviera 80.000 € en Banco Pichincha y 40.000 € en Pibank, estaría concentrando 120.000 € en la misma entidad. La cobertura ordinaria del FGD no se duplicaría por tener el dinero repartido entre las dos marcas. Para saldos altos, conviene diversificar entre entidades distintas.

También es relevante que trabajen con entorno bancario español. Eso simplifica cuestiones como IBAN, transferencias SEPA, operativa habitual y reclamaciones bancarias. Para conceptos como la TAE, el Banco de España la define como una medida útil para comparar productos financieros con una referencia anual.

Para quién encaja cada banco

Banco Pichincha encaja mejor si quieres una entidad con oficinas, si valoras poder hablar con una persona en determinados trámites o si ya tienes relación con el banco. También puede interesarte si buscas productos concretos de ahorro o financiación y prefieres no depender solo de canales digitales.

Pibank encaja mejor si buscas una experiencia online, una cuenta remunerada sin complicaciones, una cuenta nómina con más operativa o depósitos fáciles de gestionar. Es una opción más natural para usuarios que ya trabajan con bancos digitales y no necesitan oficina para el día a día.

La decisión puede quedar bastante clara según tu perfil:

- Elige Banco Pichincha si valoras oficinas, atención presencial y una relación bancaria más tradicional.

- Elige Pibank si quieres operar online, remunerar saldo y simplificar la gestión diaria.

- Elige Pibank cuenta nómina si necesitas tarjeta, cajeros y domiciliaciones.

- Elige una cuenta remunerada si solo quieres ahorrar y mover dinero por transferencia.

- Compara depósitos si puedes inmovilizar dinero durante 12 meses sin problemas.

Señal de alerta: si tienes más de 100.000 € entre ambas marcas, no mires solo la rentabilidad. Mira también la concentración de riesgo por entidad y valora repartir el dinero entre bancos distintos cubiertos por sus propios fondos de garantía.

Veredicto final de la comparativa

Entre Banco Pichincha y Pibank, la opción más práctica para la mayoría de usuarios digitales suele ser Pibank, sobre todo si buscas cuenta remunerada, cuenta nómina o depósitos con gestión online. Su propuesta es más directa y está mejor adaptada a quien quiere operar sin oficinas.

Banco Pichincha tiene más sentido si quieres el respaldo de una entidad con oficinas o si te interesa una relación bancaria menos digital. No es tanto una cuestión de “cuál es más seguro”, porque comparten entidad, sino de qué experiencia bancaria necesitas.

La clave es esta: si buscas ahorro flexible, compara las cuentas remuneradas; si quieres rentabilidad cerrada durante un plazo, compara depósitos; y si quieres banco principal, revisa cuenta nómina, tarjeta, cajeros, recibos y Bizum antes de decidir.

Conclusión

Banco Pichincha y Pibank no compiten como dos bancos separados, sino como dos formas distintas de relacionarte con la misma entidad. Pibank es más digital, más cómodo para ahorro online y más completo si contratas su cuenta nómina. Banco Pichincha puede encajar mejor si valoras la atención presencial o determinados productos tradicionales.

Antes de elegir, revisa tres cosas: TAE real, operativa disponible y cobertura del FGD. Si solo miras la rentabilidad, puedes pasar por alto detalles importantes como la falta de tarjeta en una cuenta remunerada, la penalización por cancelar un depósito o el hecho de que la cobertura de 100.000 € no se duplica entre Banco Pichincha y Pibank.