Resumen rápido

- Es una cuenta online para nuevos clientes que no hayan sido clientes de Bankinter en los últimos 6 meses.

- Ofrece un 2,47% TIN, equivalente al 2,50% TAE, sobre un saldo máximo remunerado de 100.000 euros.

- No tiene comisión de mantenimiento, ni exige domiciliar nómina, recibos o cumplir permanencia.

- Los intereses se liquidan cada mes y el dinero se puede retirar sin penalización.

- Incluye tarjeta de débito gratis, transferencias SEPA estándar e inmediatas gratis por web y acceso a más de 17.000 cajeros sin comisión a débito dentro de su red asociada.

- Está cubierta por el Fondo de Garantía de Depósitos español hasta 100.000 euros por titular y entidad.

Qué ofrece esta cuenta

La propuesta de Bankinter es bastante clara: captar ahorro con una cuenta corriente remunerada que puedas usar también como cuenta operativa del día a día. Por eso encaja tanto si la buscas como cuenta ahorro Bankinter como si la buscas como cuenta remunerada Bankinter. No estás ante un depósito a plazo, así que el dinero no queda bloqueado, ni pierdes la remuneración acumulada por sacar saldo cuando lo necesites.

Lo interesante aquí es que mezcla dos cosas que no siempre van juntas: rentabilidad sin vinculación fuerte y operativa bancaria completa. Bankinter añade tarjeta de débito, Bizum, transferencias inmediatas gratis por web, tarjetas virtuales y atención multicanal, incluida app, web, banca telefónica y oficinas. Para quien quiere una cuenta remunerada sin renunciar al respaldo de un banco tradicional español, ese punto pesa bastante.

Consejo experto. Si todavía estás comparando alternativas, aquí tiene sentido cruzar esta ficha con Bancos, Bankinter opiniones y el comparador de cuentas remuneradas. No porque la cuenta sea mala, sino porque este tipo de producto cambia mucho cuando comparas la letra pequeña de cajeros, transferencias o límites operativos.

Rentabilidad y límites actuales

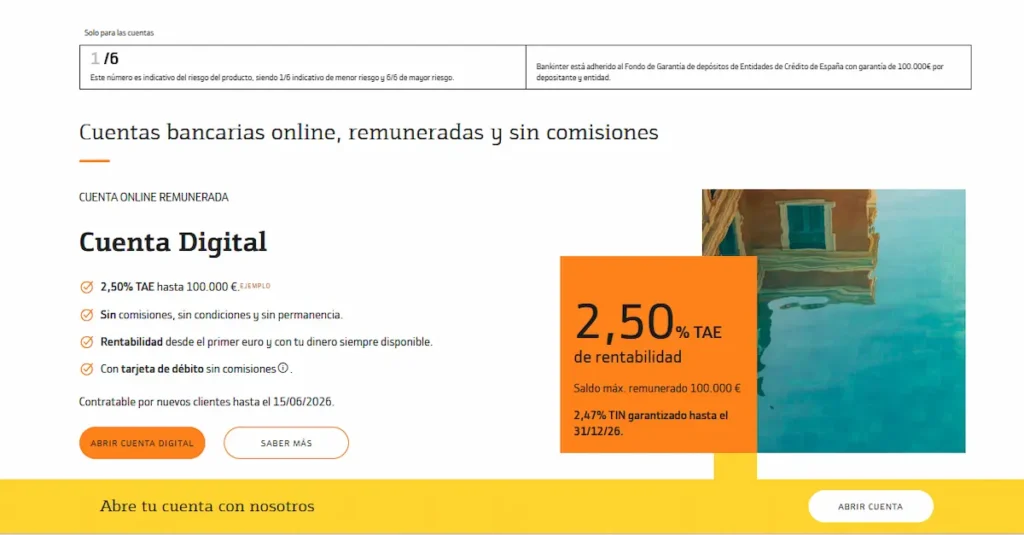

La condición principal es la remuneración: 2,47% TIN y 2,50% TAE sobre un saldo máximo de 100.000 euros, calculado sobre el saldo medio en cada periodo de liquidación. La liquidación es mensual y la remuneración está garantizada hasta el 31 de diciembre de 2026. Además, la campaña actual para contratarla está abierta hasta el 15 de junio de 2026. Si quieres revisar el detalle en origen, Bankinter lo explica en las condiciones oficiales de la Cuenta Digital.

Llevado a números, Bankinter da estos ejemplos oficiales: con 10.000 euros obtendrías 247 euros brutos al año; con 50.000 euros, 1.235 euros brutos al año; y con 100.000 euros, 2.470 euros brutos al año. Ese es el dato útil de verdad: si mantienes saldos altos y quieres liquidez total, esta cuenta gana atractivo; si tu saldo va a ser bajo, conviene compararla con otras opciones antes de decidir.

Ejemplo práctico. Si vas a dejar un colchón de 20.000 o 30.000 euros para emergencia, gastos futuros o simple aparcamiento de liquidez, esta cuenta sí puede tener sentido. Si apenas vas a mover unos pocos miles de euros, el producto sigue siendo correcto, pero el impacto real en intereses será mucho más modesto y ahí conviene revisar también Bankinter vs Openbank o Bankinter vs ING.

Comisiones y operativa diaria

La buena noticia es que la base del producto sale limpia: 0 euros de mantenimiento y 0 euros de tarjeta de débito. Además, las transferencias SEPA estándar e inmediatas por web salen gratis, algo que en una cuenta operativa suma mucho más de lo que parece, sobre todo si mueves dinero con frecuencia entre tus propios bancos o haces pagos puntuales a terceros dentro de la UE.

Ahora viene la parte que muchos lectores no miran y luego notan. Si haces la transferencia por banca telefónica, la comisión SEPA estándar o inmediata es del 0,05%, con mínimo de 1,20 euros y máximo de 250 euros. Si la haces en oficina, sube al 0,25%, con mínimo de 2,50 euros y máximo de 300 euros. En transferencias no SEPA, la web aplica 0,60% con mínimo de 20 euros, y además puede haber comisión por cambio de divisa.

Aquí Bankinter deja claro cuál es el uso ideal de la cuenta: operativa digital. Si vas a trabajar casi siempre desde la app o la web, la cuenta es competitiva. Si eres de hacer muchas gestiones en oficina, pierde bastante brillo frente a lo que transmite la publicidad principal.

Error común. Mucha gente lee “sin comisiones” y entiende “sin ninguna comisión en cualquier circunstancia”. No es eso. La cuenta está muy bien bonificada para uso online, pero no para toda operativa posible.

Tarjeta y cajeros disponibles

La Cuenta Digital Bankinter incluye una tarjeta de débito gratuita, sin comisión de emisión ni de mantenimiento. Además, Bankinter asocia a esa tarjeta funciones bastante útiles: pagos móviles con Apple Pay, Google Pay y Samsung Pay, alertas antifraude, tarjetas virtuales gratuitas y posibilidad de apagar o encender la tarjeta desde la app o la web.

En cajeros, el punto fuerte está en la red gratuita a débito: Bankinter habla de más de 17.000 cajeros sin comisión, incluyendo los propios y los acuerdos con Grupo Cajas Rurales, Deutsche Bank, Grupo Cajamar, Laboral Kutxa, Banca March, Euro Automatic Cash, Euronet y toda la red Euro 6000, donde entran entidades como ABANCA, Ibercaja, Kutxabank o Unicaja.

La letra pequeña vuelve a importar. Fuera de esa red, en cajeros nacionales de otras entidades, Bankinter indica CTC, es decir, la comisión que fije el titular del cajero. Y en retiradas internacionales a débito aplica 4%, con un mínimo de 3 euros. Si además quieres una tarjeta de crédito, ya no va incluida de serie: en su documento informativo aparecen importes como 50 euros al año para la clásica, 60 euros para la Dúo, 90 euros para la Oro y 120 euros para la Platinum, salvo que exista una bonificación concreta.

Alta, requisitos y perfil

La contratación está reservada a nuevos clientes y exige no haber sido cliente de Bankinter en los últimos 6 meses. La apertura se hace por canales digitales, web o app, y no requiere domiciliar nómina ni recibos para cobrar la remuneración. Una vez abierta, sí tienes acceso multicanal, así que puedes usar la app, la web, la banca telefónica y también las oficinas.

Por perfil, esta cuenta encaja mejor con quien quiere tres cosas a la vez: rentabilidad razonable, disponibilidad total del dinero y operativa de banco tradicional. Si solo quieres abrir una cuenta en Bankinter y empezar a usarla rápido, te conviene revisar también cómo abrir una cuenta en Bankinter. Si tu situación documental es distinta, tiene sentido apoyarte en nuestras guías sobre abrir cuenta en Bankinter con NIE o abrir cuenta en Bankinter con pasaporte.

También me parece una opción lógica para quien quiere dejar aparcado ahorro líquido sin encerrarlo en un depósito. Si en cambio buscas exprimir promociones o comparar operativa con otras entidades, merece la pena mirar Bankinter vs Sabadell, además de revisar alternativas como abrir cuenta en Openbank o abrir cuenta en ING.

Riesgos y letra pequeña

Lo primero es la seguridad: Bankinter está adherido al Fondo de Garantía de Depósitos de Entidades de Crédito de España, así que la cobertura general es de 100.000 euros por titular y entidad. Si quieres comprobarlo en una fuente institucional, puedes verlo en el FGD y en la información precontractual del propio banco. Si tienes más dinero dentro del mismo banco, eso conviene tenerlo muy presente para no sobrepasar el umbral cubierto.

Lo segundo es el comportamiento del producto en el tiempo. Aunque ahora la remuneración esté garantizada hasta el 31 de diciembre de 2026, la cuenta tiene duración indefinida y el Banco de España recuerda que en este tipo de cuentas la entidad puede modificar el tipo pactado y debe comunicarlo antes de aplicarlo. Traducido: la rentabilidad actual es buena, pero no debes asumir que será permanente.

Lo tercero son los descubiertos. El documento informativo indica que el descubierto expreso no está disponible, pero el descubierto tácito lleva un 7,89% y además puede añadir comisión de reclamación según el importe: 0 euros hasta 15 euros, 15 euros de 15,01 a 50 euros, 40 euros de 50,01 a 200 euros y 45 euros por encima de 200 euros, más una comisión del 4,50% sobre el mayor saldo descubierto del periodo, con mínimo de 15 euros. Si usas la cuenta como cuenta principal, este detalle no es menor.

Advertencia importante. Si tu idea es usarla como cuenta ahorro pura, perfecto. Si la vas a usar como cuenta principal de ingresos y pagos, vigila mucho los descubiertos y revisa bien dónde sacas efectivo. Ahí es donde una cuenta aparentemente muy buena empieza a enseñarte su coste real.

Como matiz final, los intereses de este tipo de cuentas tributan en la base del ahorro y lo normal es que el banco practique una retención del 19% sobre esos rendimientos en el tramo inicial. No cambia si la cuenta es buena o mala, pero sí te ayuda a no confundir rentabilidad bruta con lo que realmente acabas viendo neto.

Veredicto final sobre Bankinter

La Cuenta Digital Bankinter es una buena cuenta remunerada para quien busca liquidez total y cero exigencia de nómina, con el respaldo operativo de un banco grande español. Su mayor fortaleza está en la combinación de 2,50% TAE, ausencia de mantenimiento, tarjeta gratis y transferencias inmediatas sin coste por web. Su parte menos amable está en la operativa fuera del canal digital, en los cajeros fuera de red y en una letra pequeña de descubiertos que conviene no perder de vista.

Si quieres una cuenta ahorro Bankinter para aparcar dinero sin bloquearlo, la propuesta tiene sentido. Si además estás en plena comparativa, yo la pondría al lado de Bankinter vs Sabadell, Bankinter vs Openbank y Bankinter vs ING antes de tomar la decisión final. Y si ya tienes claro que este formato de cuenta te encaja, el siguiente paso lógico es revisar Bankinter opiniones y confirmar si su operativa diaria se parece a lo que tú necesitas de verdad.

Alternativas a Bankinter para obtener intereses sobre efectivo

Aunque la Cuenta Digital de Bankinter es una opción excelente para rentabilizar tus ahorros, puede que busques alternativas con mayor límite de saldo remunerado. Aquí te presentamos tres alternativas reales y actualizadas, con sus respectivas ventajas:

bunq – Libertad total sin condiciones

- Remuneración hasta el 2,01% TAE

- Intereses abonados semanalmente

- Sin necesidad de nómina ni permanencia

- Sin límite de saldo máximo remunerado

- Cuentas en EUR, USD y GBP

→ Descubre nuestro análisis completo de la cuenta remunerada de bunq

→ Nuestra opinión al detalle de bunq

→ Ir a abrir cuenta

Raisin – 2,80 % TAE

Raisin ofrece actualmente depósitos europeos con su cuenta gratuita, permitiendo obtener una rentabilidad atractiva sobre el dinero sin invertir en activos, ya que los depósitos están respaldados por fondos de garantía europeos. Es una opción interesante para quienes buscan maximizar sus ahorros a corto plazo con total flexibilidad y sin necesidad de domiciliar nómina.

→ Nuestra opinión al detalle de Raisin

→ Ir a abrir cuenta

eToro – Rentabilidad sin permanencia y retiro inmediato

- Hasta 3,55% TAE según tu saldo total

- Intereses abonados mensualmente

- Puedes retirar el dinero en cualquier momento

- Sin máximos establecidos

- Ideal si tienes saldo en USD o quieres combinar con inversión

→ Descubre nuestro análisis completo de la cuenta remunerada de eToro

→ Nuestra opinión al detalle de eToro

→ Ir a abrir cuenta