Resumen rápido

- Bankinter suele encajar mejor si priorizas remuneración, cuenta online y condiciones competitivas.

- CaixaBank puede ser más cómodo si valoras oficinas, cajeros propios y una banca tradicional con mucha presencia.

- Bankinter destaca en cuenta nómina y cuenta digital, pero conviene revisar requisitos, saldo máximo remunerado y duración de promociones.

- CaixaBank tiene una Cuenta Online sin comisiones para nuevos clientes, pero sus cuentas tradicionales pueden exigir vinculación para evitar costes.

- Ambos bancos están adheridos al Fondo de Garantía de Depósitos español, con cobertura general de hasta 100.000 € por titular y entidad.

- Para elegir bien, revisa mantenimiento, tarjeta, cajeros, transferencias, Bizum, promociones y requisitos de permanencia.

Bankinter vs CaixaBank en resumen

| Punto comparado | Bankinter | CaixaBank |

|---|---|---|

| Perfil principal | Banco más competitivo en cuentas remuneradas y productos online. | Banco grande, muy presencial y con amplia red de oficinas. |

| Mejor para | Ahorradores, usuarios digitales y nóminas que buscan remuneración. | Usuarios que quieren oficina, cajeros y operativa presencial. |

| Cuenta online | Cuenta Digital y otras cuentas online con foco en remuneración. | Cuenta Online sin comisiones para contratación digital. |

| Nómina | Cuenta Nómina con remuneración promocional si cumples requisitos. | Programa Día a Día y promociones por nómina según condiciones. |

| Cajeros | Red propia y acuerdos con varias redes externas. | Red de cajeros muy amplia en España. |

| Comisiones | Buenas condiciones si eliges la cuenta adecuada y cumples requisitos. | Puede ser gratis online, pero la banca tradicional exige más atención a la vinculación. |

| Punto débil | Menos presencia física que CaixaBank. | Más riesgo de pagar comisiones si no estás en el producto correcto. |

Si quieres profundizar en cada entidad por separado, puedes revisar el análisis de Bankinter opiniones y la review de CaixaBank opiniones. Para esta comparativa, lo importante es mirar la foto completa: cuenta, comisiones, cajeros, nómina, ahorro y experiencia de uso.

Cuentas, comisiones y condiciones principales

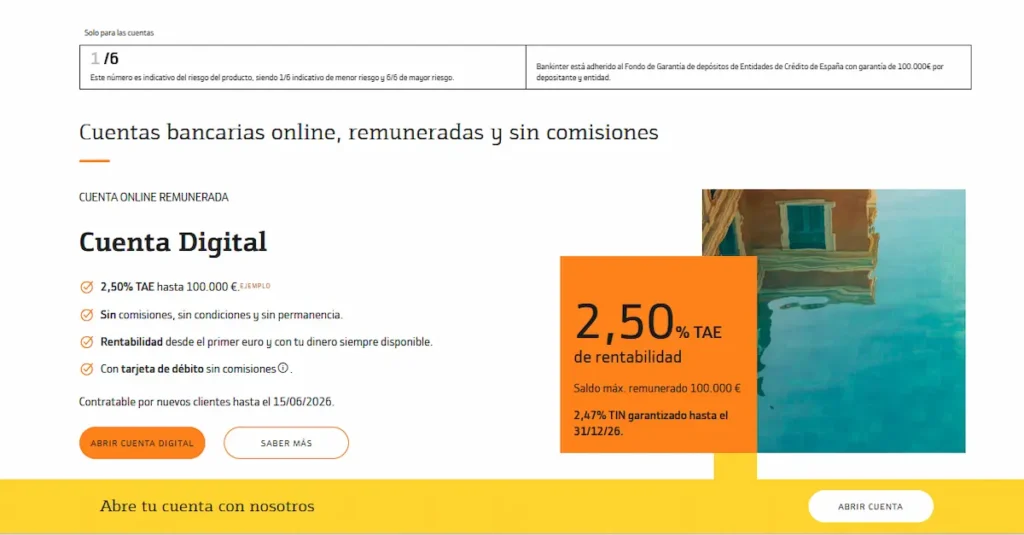

En cuentas, Bankinter suele ser más interesante para quien busca remuneración o una cuenta online competitiva. Su Cuenta Digital está orientada a nuevos clientes y, según la información oficial de Bankinter, puede ofrecer remuneración sobre saldo con límites y condiciones concretas. Además, su Cuenta Nómina ha sido históricamente una de las más llamativas del mercado por remunerar los primeros años, aunque exige revisar bien requisitos como nómina mínima, recibos y uso de tarjeta.

CaixaBank, por su parte, ofrece una Cuenta Online CaixaBank pensada para abrir y gestionar por internet. En su web oficial, CaixaBank indica que esta cuenta no tiene comisión de mantenimiento ni administración y que incluye tarjeta de débito sin coste de emisión ni mantenimiento para el titular. La diferencia importante está en que no conviene mezclar esta cuenta online con el resto de cuentas tradicionales del banco, porque las condiciones pueden cambiar bastante.

Aquí está la letra pequeña práctica:

- Bankinter puede ser más atractivo si quieres que parte de tu saldo trabaje sin renunciar a liquidez.

- CaixaBank puede ser más cómodo si valoras una entidad grande con muchos cajeros y oficinas.

- Bankinter exige revisar los requisitos de cada cuenta remunerada antes de dar por hecho que recibirás la TAE anunciada.

- CaixaBank exige distinguir entre Cuenta Online, Programa Día a Día y otras cuentas con condiciones distintas.

- Ambos bancos pueden cobrar por servicios concretos fuera del paquete gratuito de cada cuenta.

Un ejemplo sencillo: si tienes 10.000 € parados y una cuenta remunera ese saldo durante un periodo concreto, Bankinter puede tener más sentido. Pero si lo que necesitas es una oficina cercana, retirar efectivo a menudo y resolver gestiones presenciales, CaixaBank puede compensarte aunque no sea la opción más potente en remuneración.

Nómina, promociones y remuneración bancaria

Bankinter suele ganar terreno cuando hablamos de nómina y ahorro vinculado. Su Cuenta Nómina Bankinter puede ser interesante si cumples condiciones como domiciliar ingresos, mantener recibos y usar la tarjeta. El punto fuerte es que puede remunerar una parte del saldo, pero el punto que no debes saltarte es el límite de saldo remunerado y la duración de la promoción.

CaixaBank también compite por nóminas, pero con un enfoque más comercial: promociones, regalos o incentivos por domiciliar ingresos, según campaña. En la Cuenta Nómina CaixaBank conviene revisar si el incentivo exige permanencia, importe mínimo de nómina, recibos o uso de tarjeta. Un regalo de 150 € o 250 € puede sonar bien, pero no siempre compensa si a cambio aceptas condiciones que no vas a cumplir cómodamente.

La comparación práctica sería esta:

- Bankinter encaja mejor si quieres remuneración y puedes cumplir requisitos sin forzarte.

- CaixaBank encaja mejor si quieres centralizar nómina en un banco grande con mucha infraestructura.

- Bankinter puede ser más rentable para perfiles con saldo disponible.

- CaixaBank puede ser más cómodo para perfiles que usan oficina, cajero y app como banco principal.

- Ninguna promoción debe valorarse sin mirar permanencia, fiscalidad, límites y condiciones.

Consejo experto: no elijas solo por la TAE ni solo por el regalo de bienvenida. Si una cuenta paga más durante 12 meses, calcula cuánto recibirías realmente sobre tu saldo. Si otra te da un incentivo por nómina, mira si estás atado durante un tiempo y qué pasa si dejas de cumplir las condiciones.

Tarjetas, cajeros y pagos diarios

En el uso diario, CaixaBank tiene una ventaja clara: su red de cajeros y oficinas es muy amplia. Para quien retira efectivo a menudo, acompaña a familiares mayores o necesita resolver gestiones presenciales, esto pesa mucho. Además, CaixaBank tiene Bizum, pagos móviles y una app muy asentada entre usuarios en España.

Bankinter no tiene una red física tan grande, pero compensa con acuerdos para retirar efectivo en distintas redes y con una experiencia digital bastante completa. Si tu operativa es sobre todo online, recibes transferencias, pagas con tarjeta y apenas pisas oficina, la diferencia de red física puede importarte menos.

En tarjetas, conviene mirar dos cosas: coste y forma de pago. Puedes revisar el análisis de tarjetas Bankinter y el de tarjetas CaixaBank para ver el enfoque de cada banco. La regla práctica es sencilla: una tarjeta gratuita puede dejar de ser barata si acabas usando pago aplazado con intereses.

Error común: contratar una cuenta “sin comisiones” y no revisar la tarjeta asociada. La cuenta puede no cobrar mantenimiento, pero la tarjeta, una segunda tarjeta, una tarjeta adicional o ciertos servicios pueden tener coste. Antes de decidir, revisa emisión, mantenimiento, retiradas de efectivo y modalidad de pago.

Ahorro, depósitos e inversión bancaria

Bankinter suele estar mejor posicionado para usuarios que miran el ahorro con lupa. Su cuenta digital, sus cuentas remuneradas y sus depósitos pueden resultar interesantes si buscas sacar algo de rentabilidad a dinero que quieres mantener disponible o con bajo riesgo. Si este es tu caso, puede ayudarte revisar la guía de cuentas remuneradas y el análisis de depósitos a plazo fijo Bankinter.

CaixaBank tiene una oferta más amplia como gran banco: cuentas, fondos, seguros, planes, préstamos, hipotecas y servicios de inversión. Eso puede ser cómodo si quieres tenerlo todo en una misma entidad, pero también exige más prudencia. Cuantos más productos contratas con un banco, más importante es revisar comisiones, vinculación y alternativas.

Ambos bancos están adheridos al Fondo de Garantía de Depósitos español. Según el FGD, la cobertura general llega hasta 100.000 € por titular y entidad para depósitos garantizados. Esto aplica a cuentas y depósitos, pero no significa que todos los productos de inversión tengan la misma protección ni el mismo riesgo.

Comparación sencilla: si tienes 30.000 € en una cuenta remunerada, debes mirar TAE, saldo máximo remunerado, plazo de la oferta y disponibilidad del dinero. Si tienes 30.000 € en fondos de inversión contratados a través del banco, el análisis cambia: ya no estás comparando una cuenta, sino un producto de inversión con riesgo de mercado.

Hipotecas, préstamos e inversión bancaria

En hipotecas y préstamos, CaixaBank puede tener ventaja por volumen, red comercial y capacidad de acompañamiento presencial. Para perfiles que prefieren negociar en oficina, llevar documentación en persona o agrupar seguros, nómina y financiación, puede resultar más cómodo.

Bankinter también compite bien en financiación, pero suele encajar mejor con usuarios que comparan condiciones online y quieren una propuesta más ajustada. En cualquier caso, aquí la decisión no debería tomarse por marca, sino por coste total: TIN, TAE, comisiones, vinculaciones, seguros, amortización anticipada y flexibilidad.

La clave está en no confundir una cuota baja con un préstamo barato. Un préstamo puede tener una cuota mensual cómoda porque alarga mucho el plazo, pero acabar costando más. Y una hipoteca puede parecer atractiva por el tipo de interés, pero perder interés si exige seguros caros, tarjetas, alarmas o productos que no necesitas.

Señal de alerta: si una bonificación depende de contratar varios productos, calcula el ahorro real frente al coste de esos productos. Una rebaja en el interés puede no compensar si el seguro vinculado cuesta mucho más que una alternativa externa.

Atención, oficinas y experiencia digital

CaixaBank destaca por presencia física. Para muchos usuarios, eso es decisivo: oficinas, cajeros, gestores, atención presencial y una app muy extendida. Si tienes poca tolerancia a resolver incidencias solo por canales digitales, CaixaBank puede darte más tranquilidad.

Bankinter, en cambio, suele gustar más a perfiles que quieren una banca eficiente, con menos dependencia de oficina y productos competitivos para nómina o ahorro. No es un banco pequeño ni puramente digital, pero sí suele tener un enfoque más atractivo para quien compara condiciones y no necesita una oficina en cada barrio.

Para elegir desde la experiencia real, piensa en estos usos:

- Necesitas oficina con frecuencia para gestiones familiares, efectivo o documentación.

- Operas casi todo desde el móvil y priorizas coste bajo.

- Quieres domiciliar nómina y sacar partido a una promoción.

- Buscas una cuenta para ahorrar sin contratar más productos.

- Prefieres tener banco, tarjetas, hipoteca e inversión en una sola entidad.

Si te identificas con los dos primeros perfiles, CaixaBank gana puntos por presencia. Si te identificas con los perfiles de ahorro, remuneración y operativa digital, Bankinter suele quedar mejor colocado.

Qué banco encaja mejor contigo

Bankinter puede ser mejor opción si quieres una cuenta más competitiva, tienes algo de saldo para remunerar y no dependes mucho de oficinas. También encaja si estás dispuesto a cumplir requisitos de nómina, recibos o tarjeta porque los beneficios te compensan.

CaixaBank puede ser mejor opción si quieres un banco grande, con una red potente y mucha infraestructura. También puede encajar si ya eres cliente, tienes productos contratados o valoras más la comodidad presencial que la remuneración.

La decisión rápida sería esta:

- Elige Bankinter si priorizas remuneración, cuenta online y condiciones competitivas.

- Elige CaixaBank si priorizas oficinas, cajeros y operativa presencial.

- Elige Bankinter si tienes nómina y saldo que puedas aprovechar dentro de los límites remunerados.

- Elige CaixaBank si necesitas un banco principal muy extendido en España.

- Compara alternativas si solo buscas una cuenta simple sin comisiones y no necesitas vinculación.

Si tu prioridad es encontrar una cuenta bancaria más ajustada a tu perfil, también puedes comparar con las mejores cuentas bancarias o con las mejores cuentas sin comisiones. A veces la mejor decisión no es elegir entre Bankinter y CaixaBank, sino confirmar si alguno de los dos supera a otras opciones online.

Alternativas a tener en cuenta

Si Bankinter te atrae por la remuneración, pero no quieres cumplir condiciones de nómina, conviene mirar cuentas remuneradas sin tanta vinculación. Si CaixaBank te atrae por comodidad, pero te preocupan las comisiones, puede tener sentido comparar bancos online con menos requisitos.

Buenas alternativas según perfil:

- Sabadell puede encajar si buscas cuenta online competitiva y promociones de captación.

- Openbank puede encajar si quieres banca online respaldada por un gran grupo bancario.

- ING puede encajar si buscas sencillez, cuenta clara y buena experiencia digital.

- BBVA puede encajar si quieres banco grande con cuenta online fuerte.

- N26 o Revolut pueden encajar si priorizas app, viajes y operativa internacional.

Para una visión más amplia, revisa las mejores cuentas online. Te ayudará a ver si Bankinter o CaixaBank son realmente los que mejor encajan, o si hay otra cuenta más cómoda para tu caso.

Conclusión para elegir con criterio

Bankinter suele ser la opción más interesante si buscas remuneración, cuenta online y condiciones competitivas. Especialmente si tienes nómina, saldo disponible y puedes cumplir requisitos sin cambiar demasiado tu forma de operar. Su punto fuerte está en que puede aportar más valor económico directo, pero siempre revisando límites, plazos y condiciones.

CaixaBank tiene más sentido si necesitas presencia física, red de cajeros, oficina y un banco muy implantado en España. Puede ser cómodo como banco principal, pero exige mirar bien la cuenta concreta que contratas para evitar comisiones. Si solo quieres una cuenta barata y sencilla, compara antes con opciones online; si quieres un banco grande para todo, CaixaBank puede encajar mejor.