Resumen rápido

- Bankinter puede encajar mejor si buscas remuneración alta y puedes cumplir requisitos como nómina, recibos y uso de tarjeta.

- ING suele ser más cómodo si quieres una cuenta principal sencilla, con operativa digital clara y condiciones fáciles de entender.

- Bankinter tiene una propuesta más fuerte para ahorro remunerado, especialmente con su Cuenta Digital y su Cuenta Nómina.

- ING compensa con simplicidad, Cuenta Naranja, Bizum, tarjetas sin comisión y una experiencia online muy asentada.

- Los dos bancos ofrecen cobertura de hasta 100.000 € por titular y entidad, aunque ING está adherido al sistema holandés.

- Si no quieres vigilar requisitos, conviene comparar también mejores cuentas sin comisiones antes de decidir.

Veredicto rápido entre Bankinter e ING

Si buscas la respuesta corta, Bankinter es más potente para rentabilizar saldo, pero ING puede ser más cómodo como banco principal si priorizas sencillez.

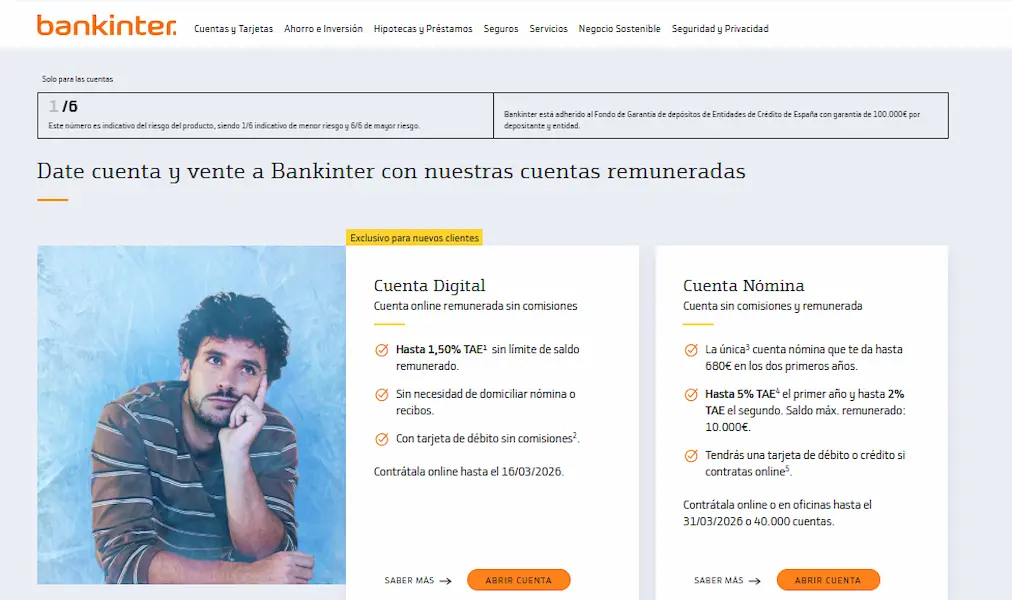

Bankinter tiene una ventaja clara cuando miras sus cuentas remuneradas. Su Cuenta Nómina Bankinter puede ofrecer una remuneración muy atractiva durante los primeros años, pero exige cumplir condiciones: nómina mínima, recibos y pagos con tarjeta. Además, su Cuenta Digital puede ser interesante para nuevos clientes que buscan remunerar saldo sin convertir necesariamente la cuenta en su banco principal, aunque estas ofertas pueden cambiar y conviene revisar siempre la ficha oficial de Bankinter antes de contratar.

ING, en cambio, juega otra partida. Su Cuenta Nómina ING no destaca tanto por remunerar el saldo principal, pero sí por ser una cuenta práctica: ingresos recurrentes desde 700 €, tarjeta, Bizum, Cuenta Naranja asociada y una operativa digital bastante sencilla. Para muchos usuarios, esa facilidad pesa más que una TAE más alta con más requisitos.

Nuestro veredicto práctico: elige Bankinter si quieres exprimir remuneración y puedes cumplir condiciones sin esfuerzo. Elige ING si quieres una cuenta para vivir tranquilo, cobrar, pagar, usar Bizum y no estar revisando tantas condiciones.

Comparativa general de ambos bancos

| Aspecto | Bankinter | ING |

|---|---|---|

| Tipo de banco | Banco español tradicional con fuerte canal digital. | Banco de origen neerlandés con sucursal en España. |

| Mejor perfil | Ahorrador con nómina o saldo relevante. | Usuario digital que quiere simplicidad. |

| Cuenta principal | Cuenta Nómina, Cuenta Digital y otras variantes. | Cuenta Nómina, Cuenta NoCuenta y Cuenta Naranja. |

| Remuneración | Más competitiva en cuentas concretas. | Más moderada, vinculada sobre todo a Cuenta Naranja. |

| Requisitos | Pueden ser más exigentes según la cuenta. | Más simples en Cuenta Nómina. |

| Cajeros | Red propia y entidades asociadas. | Cajeros ING, acuerdos y retirada en comercios. |

| Seguridad | Fondo de Garantía de Depósitos español. | Sistema de Garantía de Depósitos holandés. |

Bankinter se parece más a un banco completo con una propuesta fuerte de ahorro, inversión, hipotecas, tarjetas y productos para distintos perfiles. Si quieres profundizar, puedes revisar el análisis de Bankinter opiniones para ver sus ventajas y puntos débiles con más detalle.

ING es más reconocible como banco online para el día a día. Su propuesta es menos compleja y suele encajar bien con usuarios que quieren una cuenta clara, app cómoda y pocos costes visibles. En ese caso, la review de ING opiniones ayuda a ver mejor qué ofrece y dónde se queda corto.

Cuentas y ahorro frente a frente

Aquí está una de las grandes diferencias. Bankinter gana si el foco principal es remunerar dinero, sobre todo si puedes cumplir los requisitos de sus cuentas bonificadas o si encajas en su Cuenta Digital para nuevos clientes.

Según la información oficial de Bankinter, la Cuenta Nómina puede remunerar hasta 10.000 € con un 5 % TAE el primer año y un 2 % TAE el segundo año, siempre que se cumplan condiciones como domiciliar una nómina mínima de 800 €, cargar 3 recibos al trimestre y hacer 3 pagos con tarjeta al trimestre. No es una cuenta “gratis y remunerada sin más”: la remuneración depende de cumplir la letra pequeña.

Ejemplo práctico: si tienes 10.000 € parados y ya cumples los requisitos de nómina, recibos y tarjeta, Bankinter puede darte más juego que ING. Pero si vas a forzar pagos o domiciliar recibos solo para mantener la bonificación, hay que calcular si te compensa el esfuerzo.

ING, por su parte, vincula el ahorro a la Cuenta Naranja. Según la información oficial de ING, la Cuenta Naranja puede remunerar al 1,00 % TAE si tienes Cuenta Nómina, con abono mensual de intereses. No es una rentabilidad espectacular frente a algunas alternativas, pero tiene una ventaja importante: el dinero está disponible y la operativa es sencilla.

La diferencia es clara:

- Bankinter puede pagar más, pero exige mirar requisitos, límites y duración de la remuneración.

- ING paga menos, pero suele ser más fácil de entender y mantener.

- Bankinter encaja mejor si quieres optimizar el ahorro.

- ING encaja mejor si quieres una cuenta cómoda con una pequeña remuneración asociada.

Si tu prioridad es comparar más opciones de ahorro, también tiene sentido mirar las mejores cuentas remuneradas antes de decidirte solo entre estas dos entidades.

Comisiones y requisitos de ambas cuentas

En comisiones, ninguno de los dos bancos debe analizarse solo por el titular “sin comisiones”. Lo importante es revisar qué tienes que hacer para que realmente no te cobren.

En Bankinter, la Cuenta Nómina puede estar libre de comisión de mantenimiento si cumples las condiciones exigidas. El problema no es que las condiciones sean imposibles, sino que son más concretas: nómina mínima, recibos y uso de tarjeta. Si ya usas el banco como cuenta principal, puede ser razonable. Si no, puede convertirse en una cuenta que tienes que “mantener activa” para no perder ventajas.

En ING, la Cuenta Nómina es más simple: según ING, no tiene comisión de mantenimiento si domicilias nómina, pensión, prestación por desempleo o recibes ingresos mensuales de al menos 700 €. Si dejas de cumplir esa condición, ING puede cobrar 3 € al mes, es decir, 36 € al año.

Consejo experto: una comisión de 3 € al mes parece pequeña, pero equivale a pagar 36 € al año por una cuenta corriente. Si tienes 1.000 € en la cuenta, ese coste ya pesa bastante frente a cualquier remuneración baja. Por eso conviene revisar no solo si la cuenta “puede ser gratis”, sino si será gratis para tu caso real.

Si quieres evitar este tipo de costes, puedes comparar alternativas en la guía de mejores bancos y cuentas sin comisiones, especialmente si no quieres domiciliar nómina o no tienes ingresos recurrentes todos los meses.

Tarjetas, cajeros y operativa diaria

En operativa diaria, ING tiene una ventaja de simplicidad. La Cuenta Nómina incluye tarjeta de débito y permite operar con Bizum, transferencias, recibos y Cuenta Naranja. También permite retirar efectivo en cajeros ING y en redes asociadas bajo ciertas condiciones, además de sacar dinero en comercios con la app.

Bankinter también ofrece tarjetas y una red amplia de cajeros propios y asociados. Según la información oficial de Bankinter, permite retirar efectivo a débito sin comisión en cajeros Bankinter y en entidades asociadas como Euro 6000, Cajamar, Deutsche Bank, Laboral Kutxa, Banca March, Euronet, Cashzone y otras redes. Esto puede ser muy práctico si su red te encaja geográficamente.

La diferencia está en cómo usas el banco:

- Elige Bankinter si valoras una red de cajeros amplia y quieres combinar cuenta, ahorro y otros productos bancarios.

- Elige ING si prefieres una app sencilla, Bizum, retiradas en comercios y una operativa online muy directa.

- Revisa siempre el cajero antes de retirar efectivo, porque las condiciones pueden depender de red, importe y tipo de cuenta.

- Evita usar crédito o pago aplazado sin revisar TAE, comisiones y coste total.

Advertencia importante: las tarjetas de crédito no son peligrosas por sí mismas, pero el pago aplazado puede salir caro. Si usas cualquiera de estos bancos, revisa si estás pagando a fin de mes o aplazando compras con intereses. Una compra de 300 € puede parecer manejable, pero si la financias durante meses, el coste real puede subir bastante.

Seguridad, cobertura y experiencia digital

En seguridad del dinero, ambos bancos están dentro del marco europeo de protección de depósitos. Bankinter está adherido al Fondo de Garantía de Depósitos español. ING Bank N.V. opera en España como sucursal y está adherido al Sistema de Garantía de Depósitos holandés. En ambos casos, la cobertura general es de hasta 100.000 € por titular y entidad, tal como explica el Banco de España.

Esto significa que, para un usuario con una cuenta corriente o una cuenta de ahorro estándar, la diferencia de cobertura no debería ser el principal motivo de decisión si el saldo está dentro de ese límite. Lo que sí cambia es el sistema concreto que cubre los depósitos: español en Bankinter y holandés en ING.

En experiencia digital, ING tiene una marca muy asociada a banca online sencilla. Bankinter, aunque tiene oficinas y un perfil más tradicional, también ha reforzado mucho su canal digital, especialmente en productos como la Cuenta Digital.

Comparación sencilla: si lo que quieres es una cuenta para cobrar, pagar y tener Bizum sin complicarte, ING suele resultar más natural. Si quieres además optimizar el ahorro con una remuneración superior y no te importa revisar condiciones, Bankinter puede aportar más valor.

Para quién encaja cada banco

Bankinter encaja mejor si tienes nómina estable, puedes domiciliar recibos, usas tarjeta con frecuencia y quieres remunerar un saldo concreto. También puede interesarte si buscas un banco más completo, con más catálogo de productos y una propuesta fuerte para ahorro, inversión o financiación.

ING encaja mejor si quieres una cuenta principal digital, sin demasiada complejidad y con requisitos fáciles de cumplir. Es una opción cómoda para quien cobra una nómina o recibe ingresos recurrentes y quiere operar online sin estar pendiente de demasiados productos vinculados.

En términos prácticos:

- Bankinter puede encajar si tienes una nómina de al menos 800 €, puedes domiciliar recibos y mantienes hasta 10.000 € para aprovechar la remuneración de la Cuenta Nómina.

- ING puede encajar si recibes al menos 700 € al mes y quieres una cuenta corriente sencilla con Cuenta Naranja asociada.

- Bankinter puede interesarte más si buscas remuneración superior durante un periodo concreto.

- ING puede interesarte más si priorizas estabilidad, facilidad de uso y menos requisitos.

- Ninguno de los dos es ideal si no quieres cumplir ninguna condición y buscas una cuenta totalmente básica sin nómina.

Error común: abrir la cuenta que más paga sin mirar si vas a cumplir condiciones durante todo el periodo. Si el banco exige recibos, pagos con tarjeta o ingresos mensuales, debes pensar en tu rutina real, no en el escenario perfecto del primer mes.

Alternativas bancarias a tener en cuenta

Aunque esta comparativa se centre en Bankinter e ING, no conviene decidir sin mirar el mercado. Hay perfiles para los que ninguno de los dos será la mejor opción: usuarios sin nómina, personas que quieren una cuenta online muy básica, ahorradores que buscan más rentabilidad o clientes que necesitan operar mucho con efectivo.

Para ampliar la comparación, puedes revisar las mejores cuentas bancarias si quieres una visión más general, o las mejores bancos y cuentas online si priorizas operativa digital.

También puedes valorar alternativas directas dentro del mismo tipo de comparativas. Por ejemplo, Bankinter vs Openbank puede ser útil si buscas una entidad con enfoque digital pero respaldo de banco tradicional, mientras que ING vs Revolut puede ayudarte si dudas entre banco online clásico y fintech con más foco internacional.

La mejor decisión no siempre es elegir el banco con más promoción, sino el que mantendrá buenas condiciones cuando se acabe la campaña, cambie la remuneración o dejes de cumplir algún requisito.

Conclusión sobre Bankinter frente a ING

Bankinter e ING pueden ser buenas opciones, pero para perfiles distintos. Bankinter tiene más sentido si quieres sacar partido a la remuneración, especialmente si puedes cumplir condiciones sin cambiar demasiado tu operativa. Es más exigente, pero también puede ofrecer más valor si mantienes saldo y usas la cuenta como banco principal.

ING es más interesante si quieres una cuenta clara, digital y fácil de mantener. No suele ser la opción más potente en rentabilidad, pero sí una de las más cómodas para el día a día. Si dudas entre ambos, la pregunta decisiva es sencilla: ¿quieres optimizar ahorro aunque tengas que cumplir requisitos, o prefieres una cuenta práctica con menos complicaciones? Ahí está la respuesta.

→ ¿Quieres analizar otra opción antes de decidir?