Resumen rápido de la comparativa

- Bankinter destaca más si quieres una cuenta nómina remunerada, productos bancarios amplios y apoyo de oficinas.

- Openbank encaja mejor si quieres un banco online sencillo, sin comisiones básicas y con acceso a cajeros Santander.

- Ambos bancos están adheridos al Fondo de Garantía de Depósitos español, con cobertura general de hasta 100.000 € por titular y entidad.

- Bankinter puede ser más interesante para perfiles con nómina y vinculación; Openbank suele ser más cómodo para quien quiere menos requisitos.

- En ahorro, conviene revisar siempre la TAE, el plazo, el saldo máximo remunerado y si la promoción exige Bizum, recibos o ser nuevo cliente.

- Si priorizas operativa 100% digital, Openbank parte con ventaja; si valoras tener banco online pero también oficinas, Bankinter gana puntos.

- Antes de decidir, compara también alternativas en mejores cuentas bancarias si buscas una cuenta principal sin complicarte.

Comparativa rápida entre ambos bancos

| Punto clave | Bankinter | Openbank |

|---|---|---|

| Tipo de banco | Banco tradicional con fuerte operativa digital | Banco 100% digital del Grupo Santander |

| Cuenta para el día a día | Cuenta Digital y Cuenta Nómina | Cuenta Corriente Open |

| Comisiones básicas | Puede ser 0 €, según cuenta y condiciones | Cuenta online sin comisiones básicas |

| Nómina | Muy relevante en Cuenta Nómina | No siempre es necesaria para la cuenta básica |

| Cajeros | Red propia y acuerdos según producto | Más de 5.000 cajeros Santander en España |

| Ahorro remunerado | Destaca en Cuenta Nómina y Cuenta Digital | Cuenta remunerada para nuevos clientes según promoción |

| Oficinas | Sí, con red presencial | Muy limitada, enfoque digital |

| Perfil ideal | Usuario que quiere banco completo y puede vincularse | Usuario digital que quiere sencillez y pocas condiciones |

Veredicto rápido: si quieres una cuenta principal con nómina, remuneración y banco más completo, Bankinter puede encajar mejor. Si quieres abrir cuenta online, usar tarjeta, transferencias y cajeros Santander sin demasiada vinculación, Openbank suele ser más cómodo.

Qué ofrece Bankinter frente a Openbank

Bankinter es una opción más completa si quieres centralizar varios productos: cuenta, tarjeta, ahorro, hipoteca, inversión, préstamos o atención presencial. Su propuesta no se limita a una cuenta online; funciona más como un banco principal para quien quiere una relación bancaria amplia.

Uno de sus productos más conocidos es la Cuenta Nómina Bankinter. Según las condiciones publicadas por el banco, puede remunerar hasta el 5% TAE el primer año y hasta el 2% TAE el segundo, con saldo máximo remunerado de 10.000 €, siempre que se cumplan requisitos como nómina mínima, uso de tarjeta y recibos. Puedes ampliar el análisis en nuestra guía sobre Bankinter cuenta nómina.

Aquí está la letra pequeña importante: no basta con mirar la TAE. Para mantener las ventajas de la Cuenta Nómina, Bankinter exige condiciones concretas, como domiciliar una nómina de al menos 800 € al mes, realizar pagos con tarjeta y tener recibos domiciliados. Si no las cumples, puedes seguir usando la cuenta, pero puedes perder la remuneración o ciertas ventajas.

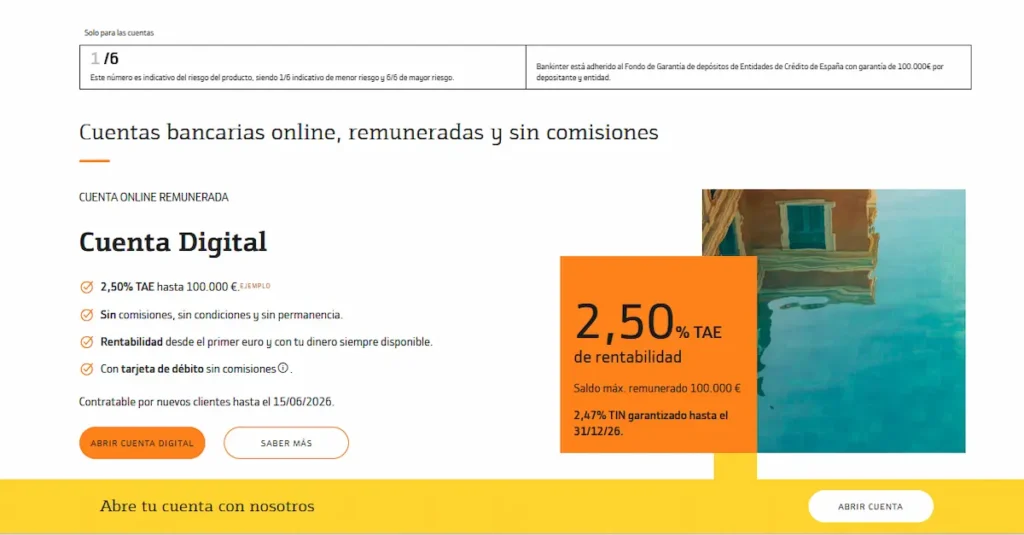

También tiene una Cuenta Digital pensada para nuevos clientes, con remuneración y sin comisión de mantenimiento, según las condiciones vigentes en la web de Bankinter. En este tipo de cuenta conviene revisar tres cosas antes de contratar:

- Saldo máximo remunerado.

- Duración de la remuneración.

- Condiciones para nuevos clientes.

Ejemplo práctico: si tienes 10.000 € parados y puedes domiciliar una nómina de 1.200 €, Bankinter puede ser interesante por su Cuenta Nómina. Pero si no quieres comprometer recibos, tarjeta o uso recurrente, puede que una cuenta online más simple te resulte más cómoda.

Para profundizar en sus ventajas, puntos débiles y experiencia de uso, puedes revisar también nuestra guía de Bankinter opiniones.

Qué ofrece Openbank frente a Bankinter

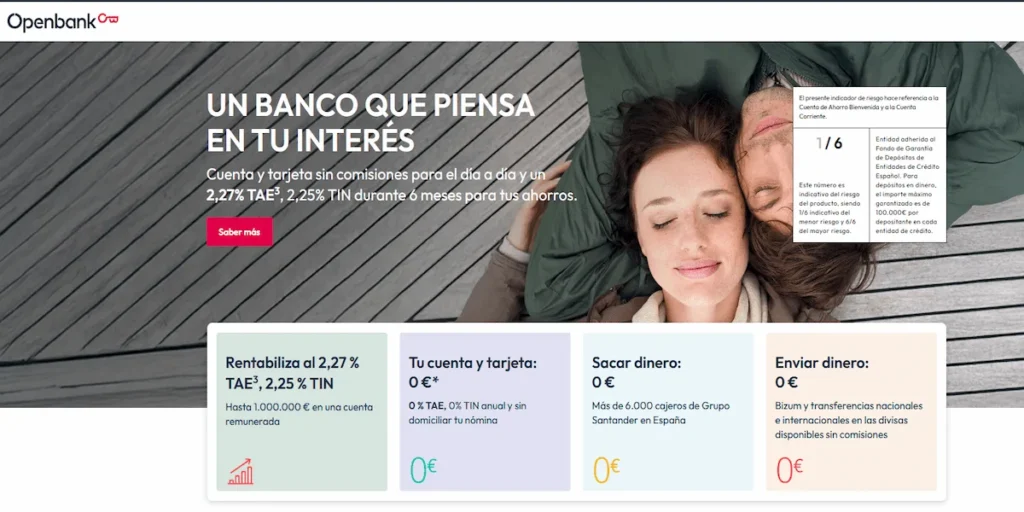

Openbank juega en otra liga: menos oficina, más app, más simplicidad. Es el banco online del Grupo Santander y su cuenta básica está pensada para quien quiere operar por internet sin pagar por lo esencial.

La Cuenta Corriente Open, según la información oficial de Openbank, no cobra por mantenimiento, administración o cancelación, permite transferencias estándar e inmediatas en euros dentro de la UE y ofrece retiradas a débito sin comisión en más de 5.000 cajeros Santander en España. Para un usuario que busca una cuenta sencilla, esto es una ventaja clara.

Openbank también suele lanzar promociones de cuenta remunerada para nuevos clientes. En su web, la entidad indica que determinadas promociones pueden remunerar el saldo durante 12 meses, con condiciones como usar Bizum o domiciliar recibos. Aquí conviene mirar bien el código promocional, la duración, si hay límite de saldo y qué ocurre después del primer año.

Lo bueno de Openbank es que suele pedir menos vinculación para la cuenta corriente básica. Lo delicado es que las promociones de ahorro pueden cambiar y no siempre aplican igual a clientes nuevos, clientes actuales o usuarios que ya hayan usado una campaña anterior. Para ver el análisis completo, puedes ir a Openbank opiniones.

Consejo experto: Openbank puede ser muy cómodo como cuenta principal digital, pero no conviene contratar una cuenta remunerada solo por el titular comercial. Revisa si la remuneración exige Bizum, si el dinero debe estar en una cuenta separada y qué rentabilidad tendrá después de la promoción.

Comisiones y condiciones que revisar

En comisiones, ambos bancos pueden salir bien parados, pero por motivos distintos. Openbank suele ser más directo en su cuenta corriente online: sin comisiones básicas y sin necesidad de domiciliar nómina para la operativa habitual. Bankinter puede ser muy competitivo, pero algunas de sus mejores ventajas dependen más de cumplir requisitos.

En Bankinter debes revisar especialmente:

- Mantenimiento de la cuenta según el producto contratado.

- Requisitos de nómina, recibos y uso de tarjeta.

- Condiciones de tarjetas de crédito o débito.

- Comisiones por operativa en oficina o por canales no digitales.

- Coste de servicios no habituales, como transferencias fuera de condiciones estándar.

En Openbank debes revisar especialmente:

- Coste de tarjetas adicionales.

- Condiciones de promociones para nuevos clientes.

- Requisitos de Bizum o recibos en cuentas remuneradas.

- Comisiones fuera de la zona euro o por cambio de divisa.

- Límites de cajeros gratuitos y operativa no estándar.

En nuestra guía de comisiones de Bankinter y en el análisis de comisiones de Openbank puedes ver estos puntos con más detalle.

Error común: elegir solo por “sin comisiones”. Una cuenta puede no cobrar mantenimiento, pero sí tener costes por tarjeta adicional, descubierto, cambio de divisa, retirada fuera de red o transferencias especiales. La cuenta barata de verdad es la que encaja con tu forma de usar el banco.

Cuentas, tarjetas y cajeros disponibles

Si necesitas una cuenta para cobrar nómina, pagar recibos, usar tarjeta y retirar efectivo, Openbank es más sencillo de entrada. La Cuenta Corriente Open permite operar online, domiciliar recibos y usar la tarjeta de débito del primer titular sin coste, según sus condiciones oficiales.

Bankinter, en cambio, puede ser más atractivo si quieres una cuenta principal con remuneración y estás dispuesto a cumplir requisitos. También tiene tarjetas, cuentas asociadas y una oferta bancaria más amplia. Para quienes valoran hablar con una oficina en algún momento, Bankinter ofrece una capa de atención presencial que Openbank no iguala.

En cajeros, Openbank tiene una ventaja práctica muy clara: el acceso a la red Santander en España. Para alguien que retira efectivo de forma frecuente, esto puede pesar mucho. Bankinter también permite retirar efectivo, pero conviene revisar red, acuerdos y condiciones concretas del producto contratado. Puedes ampliar la comparación con nuestras guías de cajeros Bankinter y cajeros Openbank.

Caso realista: si sacas 100 € dos o tres veces al mes, la red de cajeros puede importarte más que una promoción de bienvenida. Una cuenta que te obliga a buscar cajero o pagar por retiradas fuera de red puede acabar siendo menos cómoda, aunque no cobre mantenimiento.

Ahorro, remuneración y productos extra

En ahorro, Bankinter suele destacar por su Cuenta Nómina y por promociones de Cuenta Digital para nuevos clientes. La parte buena es que puede ofrecer remuneraciones atractivas dentro de un banco español tradicional. La parte que debes mirar con lupa es el límite de saldo remunerado, la duración de la oferta y los requisitos.

Openbank también compite en ahorro con cuentas remuneradas y depósitos. Su punto fuerte es la sencillez digital y la posibilidad de mover dinero entre cuenta corriente y cuenta remunerada sin demasiada fricción. Su punto a vigilar es que algunas promociones están pensadas para nuevos clientes y pueden depender de códigos, Bizum o recibos.

Si tu prioridad es rentabilizar efectivo sin asumir riesgo de mercado, compara ambos bancos con otras opciones de mejores cuentas remuneradas y mejores cuentas de ahorro. No todas las cuentas remuneradas son iguales: algunas pagan más durante pocos meses, otras limitan el saldo y otras exigen vinculación.

En depósitos, ambos pueden tener productos interesantes según el momento, pero no conviene decidir solo por el TAE anunciado. Mira siempre:

- Plazo del depósito.

- Importe mínimo.

- Cancelación anticipada.

- Pago de intereses.

- Fondo de garantía aplicable.

- Necesidad de abrir una cuenta asociada.

Puedes seguir la parte de ahorro en nuestras guías sobre depósitos Bankinter y depósitos Openbank.

Seguridad, FGD y reclamaciones

En seguridad bancaria, Bankinter y Openbank tienen una ventaja importante frente a muchas fintech extranjeras: ambos operan como bancos españoles y están adheridos al Fondo de Garantía de Depósitos de Entidades de Crédito. El FGD cubre, con carácter general, hasta 100.000 € por titular y entidad.

Esto no significa que debas meter cualquier importe sin pensar. Si tienes más de 100.000 € en efectivo entre cuentas y depósitos de una misma entidad, conviene diversificar por banco o revisar cómo queda la cobertura por titular. También debes distinguir entre dinero en cuenta o depósito y productos de inversión, porque no tienen la misma protección.

Si tienes un problema con comisiones, tarjetas, transferencias o servicios de pago, el primer paso es reclamar al servicio de atención al cliente del banco. Si no te contestan o no estás conforme, el Banco de España permite presentar reclamaciones sobre entidades supervisadas, aunque sus informes no son vinculantes.

Advertencia importante: que un banco sea seguro no significa que todos sus productos encajen contigo. Una tarjeta de crédito con pago aplazado, un préstamo caro o una hipoteca con demasiadas vinculaciones pueden salir mal aunque el banco sea solvente. Seguridad y conveniencia no son lo mismo.

Para quién encaja cada banco

Bankinter encaja mejor si:

- Tienes nómina y puedes cumplir requisitos.

- Quieres una cuenta con remuneración inicial atractiva.

- Valoras tener oficinas disponibles.

- Buscas un banco más completo para varios productos.

- Te interesa comparar cuentas, tarjetas, ahorro e hipoteca en una misma entidad.

Openbank encaja mejor si:

- Quieres una cuenta online sencilla.

- No quieres depender de domiciliar nómina para la cuenta básica.

- Usas cajeros Santander con frecuencia.

- Prefieres una app y operativa digital.

- Buscas una cuenta para el día a día sin demasiada vinculación.

La decisión práctica sería esta: Bankinter para un perfil más vinculado y con nómina; Openbank para un perfil más digital y menos condicionado. Si estás entre ambos solo por ahorro, entonces no mires el banco completo: compara la cuenta remunerada concreta, porque las condiciones cambian mucho de una promoción a otra.

Alternativas útiles antes de decidir

Antes de elegir entre Bankinter y Openbank, merece la pena abrir un poco el foco. Hay usuarios para los que ninguno de los dos será la mejor opción: por ejemplo, alguien que solo quiere cero comisiones sin nómina, alguien que viaja mucho, quien busca máxima remuneración del efectivo o quien necesita una cuenta para autónomos.

Puedes comparar más opciones en nuestra guía de mejores cuentas bancarias, especialmente si quieres ver bancos online, bancos tradicionales y cuentas sin comisiones en un mismo sitio.

También te puede interesar revisar mejores bancos y cuentas online si tu prioridad es operar desde el móvil, o mejores bancos y cuentas nómina si estás dispuesto a domiciliar ingresos a cambio de mejores condiciones.

Conclusión sobre Bankinter y Openbank

Bankinter y Openbank son dos opciones sólidas, pero no resuelven exactamente la misma necesidad. Bankinter tiene más sentido si quieres una relación bancaria completa, puedes domiciliar la nómina y valoras la remuneración con condiciones claras. Openbank encaja mejor si buscas una cuenta online práctica, sin comisiones básicas, con buena red de cajeros Santander y una experiencia más simple.

Mi lectura es clara: para nómina y banco principal con más productos, miraría primero Bankinter; para operativa diaria digital y pocas complicaciones, miraría primero Openbank. En ambos casos, antes de contratar revisa la ficha oficial del producto, porque las promociones de remuneración, recibos, Bizum y tarjetas pueden cambiar.