Resumen rápido

- Santander conviene más si quieres oficinas, una red física amplia y más productos bancarios en un mismo banco.

- Openbank encaja mejor si buscas una cuenta digital sin comisiones, sin condiciones y con operativa online sencilla.

- La Cuenta Online Santander es sin comisión de mantenimiento y sin condiciones, pero está orientada a nuevos clientes.

- La Cuenta Corriente Openbank no cobra mantenimiento, administración ni cancelación, y permite operar online sin domiciliar nómina.

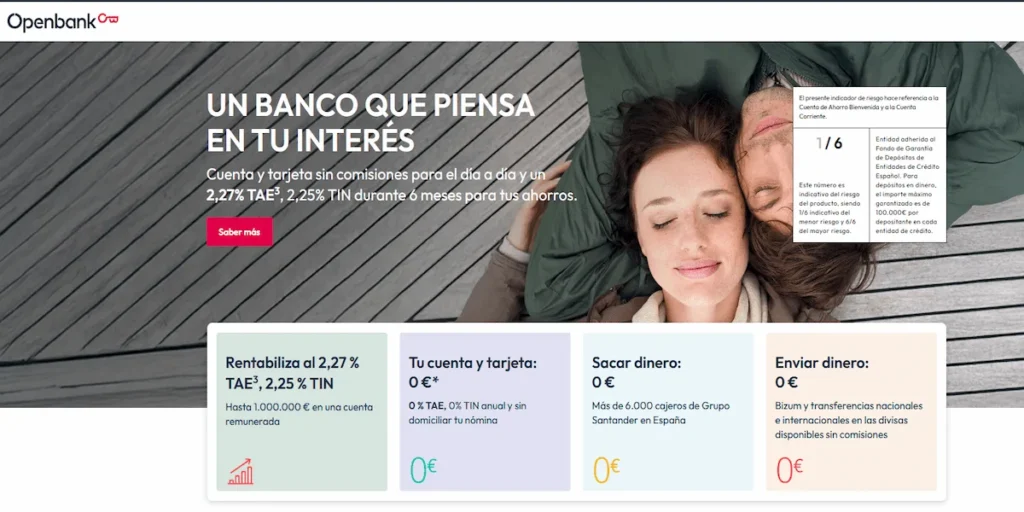

- Openbank permite retirar efectivo gratis en cajeros Santander y Euro Automatic Cash en España con su tarjeta de débito.

- Ambos están cubiertos por el Fondo de Garantía de Depósitos español hasta 100.000 € por titular y entidad.

- Antes de elegir, revisa tarjeta, cajeros, promociones, nómina, recibos y posibles costes fuera de la operativa habitual.

Santander vs Openbank: veredicto rápido

Si quieres una respuesta corta: Santander es más completo como banco principal tradicional, mientras que Openbank es más cómodo como banco online para operar sin comisiones y con menos fricción.

Santander puede interesarte si quieres tener cuenta, tarjeta, hipoteca, préstamo, seguros, inversión, oficinas y atención presencial dentro de una entidad grande. Además, su Cuenta Online ofrece una alternativa sin comisión de mantenimiento para nuevos clientes, con TIN 0% y TAE 0%, según la información oficial de Banco Santander.

Openbank, por su parte, funciona mejor si quieres una cuenta digital clara: sin comisión de mantenimiento, administración ni cancelación, con transferencias en euros dentro de la UE sin comisión y tarjeta de débito gratis para el primer titular, según detalla la propia entidad en su Cuenta Corriente Open.

Dicho fácil: Santander pesa más por estructura y presencia física; Openbank destaca por sencillez digital y menores ataduras.

Diferencias clave entre ambos bancos

Aunque Openbank sea del Grupo Santander, no deberías analizarlos como si fueran la misma cuenta con distinto logo. La experiencia de uso cambia bastante.

| Punto comparado | Santander | Openbank |

|---|---|---|

| Tipo de banco | Banco tradicional con operativa online. | Banco online del Grupo Santander. |

| Oficinas | Más enfoque presencial y red física. | Operativa principalmente digital. |

| Cuenta diaria | Cuenta Online para nuevos clientes sin mantenimiento. | Cuenta Corriente Open sin mantenimiento ni condiciones. |

| Nómina | Puede mejorar promociones o ventajas. | Cuenta Nómina Open con ventajas si ingresas al menos 900 €. |

| Cajeros | Red propia Santander. | Cajeros Santander y Euro Automatic Cash en España. |

| Perfil ideal | Cliente que quiere banco completo. | Cliente digital que busca simplicidad. |

Santander tiene más sentido si quieres concentrar tu vida bancaria en una entidad grande. Si estás comparando con otros bancos tradicionales, te puede venir bien revisar también la comparativa de Santander vs ING, porque ahí se ve mejor el contraste entre banca grande y banca más digital.

Openbank, en cambio, compite mejor con bancos online y neobancos. Si tu duda está más cerca de “quiero una cuenta sencilla sin oficinas”, la comparativa de ING vs Openbank puede ayudarte a completar la decisión.

Comisiones y condiciones principales

En comisiones, la comparación depende mucho de qué cuenta concreta abras. No es lo mismo la Cuenta Online Santander que otras cuentas Santander con requisitos, ni es lo mismo la Cuenta Corriente Open que la Cuenta Nómina Openbank.

La Cuenta Online Santander se presenta como una cuenta no remunerada, con TIN 0% y TAE 0%, sin comisión de mantenimiento ni condiciones, pero exclusiva para nuevos clientes mayores de edad. La propia web de Santander también diferencia esta cuenta de la Cuenta Santander, que puede exigir condiciones para evitar comisiones y llegar a cobrar hasta 20 € al mes si no se cumplen ciertos requisitos.

Openbank lo plantea de forma más directa: la Cuenta Corriente Open no cobra mantenimiento, administración ni cancelación, y no exige domiciliar nómina. Además, permite hacer transferencias en euros dentro de la UE sin comisión y retirar efectivo a débito en más de 5.000 cajeros Santander y Euro Automatic Cash en España.

Consejo experto: una cuenta “sin comisiones” no siempre significa que todo sea gratis. Revisa siempre tres cosas: mantenimiento de cuenta, tarjeta y cajeros fuera de la red gratuita. Una cuenta puede no cobrarte 0 € al mes, pero sí aplicar costes por tarjetas adicionales, retiradas en cajeros ajenos, descubierto, cambio de divisa o servicios menos habituales.

Si quieres mirar este punto con más detalle, puedes comparar las condiciones dentro de los análisis de comisiones de Santander y comisiones de Openbank.

Cajeros, tarjetas y operativa diaria

Para el día a día, Openbank tiene una ventaja clara si buscas una cuenta online fácil: puedes retirar efectivo a débito sin comisión en cajeros Santander y Euro Automatic Cash en España con la tarjeta Open Debit. Eso hace que, aunque sea un banco online, no quede tan limitado en efectivo como otros neobancos.

Santander, por su parte, es más fuerte si valoras oficinas, atención presencial y una relación bancaria más amplia. En su web indica que algunas cuentas dan acceso a servicios adicionales, tarjetas y ventajas dentro del ecosistema Santander. También cuenta con una red física relevante, algo útil si todavía haces gestiones en oficina o prefieres resolver ciertos temas cara a cara.

En tarjetas, Openbank incluye la tarjeta de débito gratis para el primer titular de la Cuenta Corriente Open, pero las tarjetas adicionales pueden tener coste. Santander también ofrece tarjeta de débito sin comisión en su Cuenta Online y puede permitir tarjeta de crédito, aunque conviene revisar siempre si la modalidad de pago es total a fin de mes o aplazada.

Advertencia importante: si contratas una tarjeta de crédito, no te quedes solo con que la emisión sea gratis. Mira cómo se paga la deuda. El pago aplazado o revolving puede tener intereses altos y convertir una compra pequeña en un coste mucho mayor si no lo controlas.

Para profundizar en tarjetas, puedes revisar los análisis de tarjetas Santander y tarjetas Openbank.

Ahorro, nómina y promociones actuales

Aquí Openbank suele resultar más interesante para perfiles digitales que quieren combinar cuenta corriente y ahorro. En su web aparece una promoción de remuneración vinculada a traer Bizum y ahorro, con ejemplo representativo de 10.000 € al 2,50% TAE durante el primer año. También ofrece Cuenta Nómina Open, con ventajas si domicilias nómina, pensión, prestación por desempleo o recibes transferencias mensuales de al menos 900 €.

Santander también puede tener campañas por domiciliar ingresos, activar Bizum, usar tarjeta o traer recibos. El punto importante es que las promociones bancarias suelen depender de cumplir condiciones durante varios meses. No conviene decidir solo por el incentivo inicial si después la cuenta no encaja con tu uso real.

Ejemplo práctico: imagina que una promoción te ofrece 200 € por traer recibos, pero te obliga a mantener operativa la cuenta, domiciliar pagos y cumplir requisitos. Puede tener sentido si ya ibas a usar esa cuenta como principal. Si solo lo haces por la promoción y luego no quieres mover recibos, quizá el esfuerzo no compense.

Si tu prioridad es comparar cuentas más allá de estos dos bancos, puedes revisar las mejores cuentas bancarias o las mejores cuentas sin comisiones.

Seguridad, garantía y respaldo bancario

En seguridad del dinero, tanto Santander como Openbank juegan con una ventaja importante frente a algunas fintech extranjeras: ambos están dentro del sistema bancario español. Openbank indica en su propia web que es una entidad adherida al Fondo de Garantía de Depósitos español, y Santander también aparece como entidad adherida en el listado del Fondo de Garantía de Depósitos.

El Banco de España explica que el FGD cubre cuentas corrientes, cuentas de ahorro y depósitos a plazo fijo en entidades españolas hasta un máximo de 100.000 € por titular y entidad.

Esto no significa que todas las decisiones sean iguales. La garantía protege el dinero depositado dentro de los límites previstos, pero no convierte cualquier producto en adecuado para cualquier usuario. Si contratas fondos, seguros, inversión automatizada, tarjetas de crédito o financiación, ya entran otros riesgos y condiciones.

Comparación sencilla: tener 20.000 € en una cuenta corriente de Santander u Openbank entra dentro del paraguas del FGD español. Pero invertir 20.000 € en un producto de mercado no funciona igual, porque ahí puede haber riesgo de pérdida y otra regulación distinta.

Qué banco elegir según perfil

La forma más útil de decidir es mirar tu perfil, no solo la marca.

- Elige Santander si quieres un banco principal con oficinas, catálogo amplio y relación presencial.

- Elige Openbank si quieres una cuenta online sencilla, sin mantenimiento y con buena operativa digital.

- Elige Santander si te interesa centralizar hipoteca, préstamos, seguros, tarjetas y cuenta en una entidad grande.

- Elige Openbank si no quieres domiciliar nómina y buscas una cuenta secundaria para operar sin complicarte.

- Elige Santander si te incomoda resolverlo todo por app o teléfono.

- Elige Openbank si valoras más la claridad de una cuenta digital que la atención en oficina.

También hay un matiz importante: si ya eres cliente de Santander, la Cuenta Online puede no estar disponible para ti en las mismas condiciones, porque está orientada a nuevos clientes. En ese caso, Openbank puede servir como alternativa dentro del mismo grupo, pero con una experiencia más digital y separada.

Si estás comparando por opiniones generales y no solo por cuentas, te puede interesar revisar los análisis de Banco Santander opiniones y Openbank opiniones.

Errores habituales antes de decidir

El primer error es pensar que Santander y Openbank son lo mismo porque pertenecen al mismo grupo. Comparten respaldo corporativo, pero la propuesta para el cliente es distinta: Santander es más amplio y presencial; Openbank es más digital y simple.

El segundo error es mirar solo la comisión de mantenimiento. Una cuenta puede costar 0 € al mes y aun así no ser la mejor para ti si necesitas ingresar efectivo a menudo, retirar dinero fuera de la red, usar varias tarjetas, viajar mucho o hacer gestiones presenciales.

El tercer error es decidir por una promoción. Las bonificaciones por nómina, recibos o Bizum pueden ser interesantes, pero solo si encajan con tu operativa real. Si tienes que cambiar recibos, mover nómina o mantener condiciones que no vas a cumplir, el incentivo inicial pierde fuerza.

Error común: abrir una cuenta por una bonificación y olvidarte de revisar qué pasa después. Antes de contratar, mira si hay permanencia, cuánto dura la promoción, qué condiciones debes mantener y si la cuenta seguirá interesándote cuando se acabe el incentivo.

Conclusión

Santander es mejor opción si quieres un banco completo, con oficinas, presencia física y un catálogo amplio para centralizar tu relación bancaria. Su Cuenta Online puede ser competitiva para nuevos clientes que buscan una cuenta sin mantenimiento, pero conviene distinguirla de otras cuentas Santander que sí pueden exigir condiciones para evitar comisiones.

Openbank encaja mejor si quieres una cuenta digital sin comisiones de mantenimiento, sin condiciones y con acceso a cajeros Santander y Euro Automatic Cash en España. Para un usuario que prioriza sencillez, operativa online y pocos requisitos, Openbank suele ser la opción más limpia. Para quien quiere banco principal con estructura presencial, Santander puede tener más sentido.