Mejores cuentas de ahorro

- Mejor cuenta de ahorro más completa: bunq

- Mejor cuenta de ahorro para crear hábito de ahorro: B100

- Mejor cuenta de ahorro para cazar la mejor rentabilidad puntual: Raisin

- Mejor cuenta de ahorro sencilla y estable: Renault Bank

- Mejor cuenta de ahorro para saldo alto sin límite remunerado: Cetelem

Comparativa de las top cuentas de ahorro

| Entidad | Rentabilidad orientativa | Límite remunerado | Liquidez | Pago de intereses | Fondo de garantía | Lo mejor | Lo que debes vigilar |

|---|---|---|---|---|---|---|---|

| bunq | En euros, 1,51% base + 3,01% bonus sobre el saldo que supere tu umbral | Depende de tu saldo y del sistema MassInterest | Total | Semanal | Países Bajos, hasta 100.000 € | App muy potente, ahorro automático y pago semanal | La rentabilidad no es plana ni igual para todo el saldo |

| B100 | 2,50% TAE en Cuenta Save; hasta 3,00% TAE en Health | 100.000 € en Save y 50.000 € en Health | Total | Mensual | España, hasta 100.000 € | Muy buena combinación entre rentabilidad y automatización | La parte más alta depende de retos saludables |

| Raisin | Hasta 3,10% TAE en la Cuenta Bienvenida durante 3 meses | 60.000 € en la Cuenta Bienvenida | Total | Mensual | Hasta 100.000 € por depositante y banco colaborador | Te deja comparar varias cuentas y depósitos desde una sola plataforma | No es un banco para el día a día y la mejor TAE suele ser temporal |

| Renault Bank Cuenta Contigo | 2,17% TAE | Sin máximo declarado en su ficha comercial | Total | Mensual | Francia, hasta 100.000 € | Cuenta de ahorro muy simple, sin nómina ni recibos | Operativa muy limitada fuera del ahorro |

| Cetelem Cuenta Ahorro | 2,49% TAE promocional para nuevos clientes; después baja | Sin límite remunerado | Total | Mensual | España, hasta 100.000 € | Remunera desde el primer euro y sin tope | La mejor condición depende de ser cliente nuevo |

Hay dos matices importantes aquí. bunq puede destacar mucho si valoras ecosistema, automatización y flexibilidad, pero no es la opción más simple de entender porque su remuneración en euros funciona con un sistema de umbral. Raisin, por su parte, no compite como banco operativo, sino como plataforma para mover tu ahorro hacia la cuenta o depósito que más te interese en cada momento.

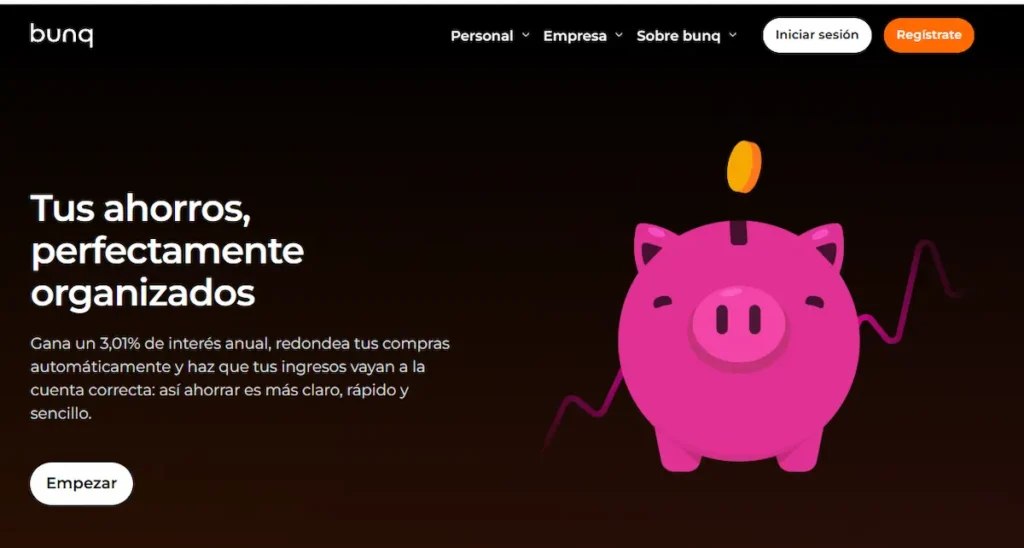

bunq

bunq es un neobanco europeo con licencia bancaria completa y un enfoque muy digital. Si buscas una cuenta de ahorro moderna, con buena app y herramientas para automatizar el ahorro, juega en otra liga frente a las opciones más clásicas.

Su mayor ventaja es que no se limita a “guardarte el dinero”. Te permite usar reglas automáticas, redondeos, subcuentas y una experiencia mucho más flexible. Además, los intereses se pagan cada semana, algo poco habitual y bastante cómodo si te gusta ver el ahorro moverse de verdad.

¿Por qué aparece primera? Porque, en conjunto, es la opción más completa para quien no solo quiere una TAE competitiva, sino una cuenta de ahorro que también sea cómoda de usar y fácil de integrar en su día a día. Para un perfil digital, esa diferencia pesa mucho.

Ahora bien, aquí está la letra pequeña importante: la rentabilidad en euros no es lineal. Según la documentación actual de bunq, aplica una parte base y una parte bonus en función del umbral de saldo que tengas asignado. Traducido a lenguaje normal: no deberías asumir que todo tu dinero va a cobrar el 3,01% sin más.

La recomendaría sobre todo para:

- Quien quiere una cuenta de ahorro muy digital

- Quien valora automatizar aportaciones

- Quien quiere intereses frecuentes

- Quien no necesita la simplicidad más absoluta

Su punto fuerte es la experiencia de uso. Su limitación es que hay que entender bien cómo se calcula el interés. Puedes ampliar el análisis en bunq opiniones y en la review específica de la cuenta remunerada bunq. Si quieres revisar la condición exacta directamente en origen, bunq la explica en su página oficial de savings accounts.

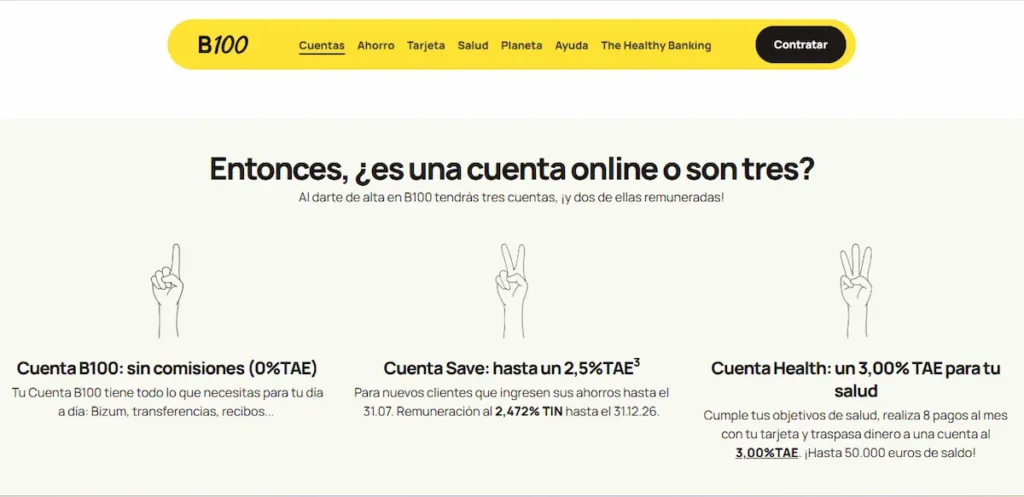

B100

B100 es la opción que más me gusta para quien quiere ahorrar con estructura, pero sin complicarse. Es una marca de ABANCA y ha conseguido algo poco habitual: que una cuenta de ahorro no sea solo rentable, sino también útil para crear hábito.

Su Cuenta Save ofrece una remuneración competitiva y, además, añade herramientas como huchas y reglas de ahorro. Pero donde se diferencia de verdad es con la Cuenta Health, que permite llegar a una rentabilidad superior si cumples ciertos objetivos de salud y desconexión digital.

¿Por qué está tan arriba? Porque para mucha gente ahorrar no falla por falta de TAE, sino por falta de método. B100 mete ese componente práctico mejor que casi nadie: te ayuda a separar dinero, automatizar y mantener constancia.

La recomendaría para:

- Quien empieza a ahorrar en serio

- Quien quiere separar objetivos sin liarse

- Quien valora una app sencilla

- Quien quiere rentabilidad sin depender de una nómina

Su mejor punto es que mezcla buena remuneración + hábito de ahorro. La limitación más clara es que el tramo más atractivo no es automático para todo el mundo: si no vas a usar la lógica Health, la comparación real hay que hacerla contra la Cuenta Save.

Ejemplo muy simple: para una persona que quiere guardar 5.000 € y seguir haciendo aportaciones pequeñas, B100 suele ser más cómoda que una cuenta puramente promocional, porque te empuja a mantener el sistema y no solo a perseguir una oferta puntual. Puedes revisar más detalle en B100 opiniones y en la review de la cuenta remunerada B100.

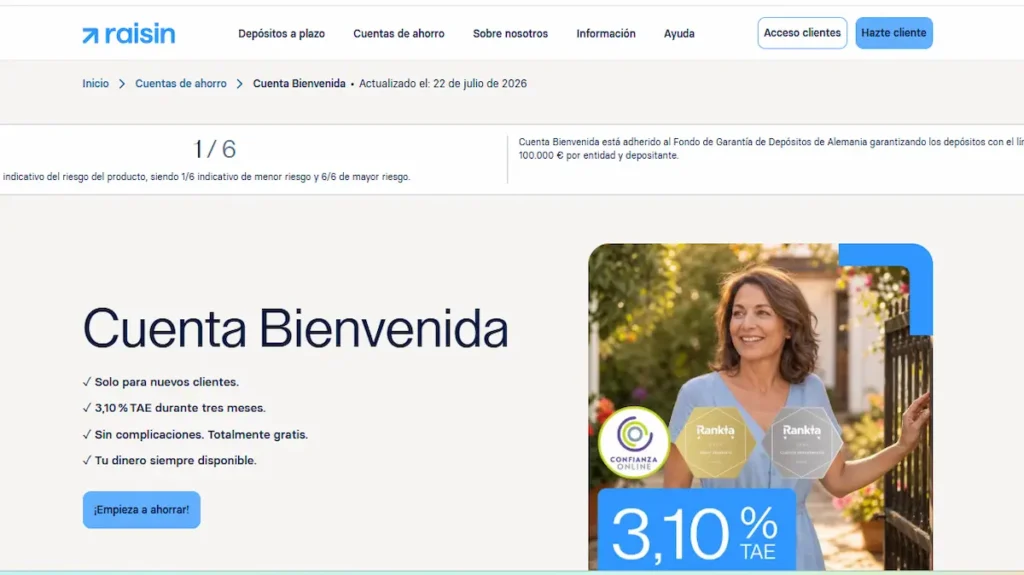

Raisin

Raisin no es exactamente un banco para operar a diario. Es una plataforma de ahorro que te da acceso a cuentas y depósitos de distintas entidades desde una sola alta. Eso cambia bastante cómo debes evaluarla.

Su gran ventaja es clara: si eres de los que quiere exprimir la mejor rentabilidad posible y no te importa mover el dinero entre productos, Raisin es de las opciones más útiles del mercado. La Cuenta Bienvenida destaca mucho al principio, y después puedes pasar a otras cuentas o depósitos sin tener que abrir una relación nueva con cada banco por separado.

¿Por qué entra tercera? Porque puede darte una rentabilidad muy buena, pero no encaja igual de bien que bunq o B100 para quien busca una cuenta sencilla, permanente y operativa. Raisin funciona mejor como herramienta para un ahorrador que compara y optimiza, no tanto como “mi cuenta principal de ahorro y ya está”.

La recomendaría para:

- Quien quiere comparar varias ofertas sin perder horas

- Quien prioriza rentabilidad antes que operativa diaria

- Quien no necesita tarjeta, Bizum o banco principal

- Quien está dispuesto a mover el ahorro cuando una promo termina

Su punto fuerte es el acceso a muchas alternativas desde un solo sitio. Su limitación es justo esa misma: depende de que revises y decidas. Si no quieres pensar demasiado, puede darte más trabajo que una cuenta tradicional.

Aquí hay un error común: abrir una cuenta en Raisin pensando que has elegido “un banco”. En realidad has elegido una plataforma. Eso puede ser muy bueno para comparar, pero conviene entenderlo antes de meter el dinero. Puedes ampliar en Raisin opiniones y, si quieres ver cómo encaja frente a otras opciones conservadoras, también te sirve nuestra comparativa de depósitos a plazo fijo vs. cuentas de ahorro. La oferta de cuentas disponible a través de la plataforma puede revisarse en la página oficial de cuentas de ahorro de Raisin.

Renault Bank Cuenta Contigo

La Cuenta Contigo de Renault Bank es una cuenta de ahorro clásica en el mejor sentido del término: sin adornos, sin mil extras y con una propuesta muy clara. Guardas dinero, te pagan intereses y lo mantienes disponible.

Eso, para cierto perfil, es justo lo que hace falta. No todo el mundo quiere una app llena de funciones ni perseguir promociones que cambian cada poco. Renault Bank destaca porque ofrece una experiencia muy sencilla para quien solo quiere una cuenta “satélite” para ahorrar.

¿Por qué aparece en este ranking? Porque sigue siendo una de las opciones más limpias si buscas rentabilidad razonable, disponibilidad total y cero dependencia de nómina o recibos. Además, no obliga a mezclar el ahorro con el uso diario de la cuenta.

La recomendaría para:

- Quien quiere aparcar ahorro sin complicaciones

- Quien ya tiene banco principal y solo busca una cuenta para guardar dinero

- Quien valora estabilidad más que fuegos artificiales

- Quien no necesita tarjeta ni pagos desde esa cuenta

Su mayor fortaleza es la simplicidad. Su limitación es también clarísima: no sirve como banco principal. No es la cuenta para recibos, Bizum, compras o uso cotidiano. Es una cuenta pensada para ahorrar, no para centralizar tu vida financiera.

Consejo práctico: si tienes un colchón de emergencia de 3.000 €, 6.000 € o 10.000 € y quieres separarlo de tu cuenta corriente para no tocarlo, Renault Bank encaja muy bien. Pero si buscas una cuenta desde la que también pagues y operes, se te quedará corta rápido. Puedes ampliar en la review de Cuenta remunerada Renault.

Cetelem Cuenta Ahorro

La Cuenta Ahorro de Cetelem entra en este top porque resuelve muy bien una duda muy concreta: “quiero una cuenta que pague interés desde el primer euro, sin tope de saldo y sin pedirme nada raro”.

Ese enfoque tiene valor. Muchas cuentas parecen muy competitivas hasta que miras el límite remunerado, la duración de la promo o los requisitos. Cetelem simplifica bastante ese punto y, para importes altos, puede ser una alternativa muy seria precisamente porque no pone límite al saldo remunerado.

¿Por qué no está más arriba? Porque, aunque en rentabilidad puede defenderse muy bien, el producto no tiene el mismo atractivo global que bunq o B100 en experiencia, ni la versatilidad de Raisin para ir cambiando de oferta. Aun así, para un perfil conservador con bastante liquidez, tiene mucho sentido.

La recomendaría para:

- Quien va a depositar una cantidad alta

- Quien quiere remuneración desde el primer euro

- Quien no quiere depender de nómina ni vinculaciones

- Quien busca una cuenta de ahorro pura y dura

Su punto fuerte es muy concreto: escala bien cuando el saldo es alto. La limitación importante es que la condición más atractiva está pensada para nuevos clientes, así que no conviene asumir que esa rentabilidad se mantendrá igual siempre.

Aquí merece una advertencia útil: cuando una cuenta no tiene límite remunerado, el riesgo no es de mercado, pero sí de concentración. Si vas a colocar más de 100.000 €, lo sensato no es dejarlo todo en una sola entidad, porque la protección general del fondo de garantía tiene ese límite por titular y entidad. Puedes revisar más contexto en Banco Cetelem opiniones.

Cómo elegir una cuenta de ahorro sin equivocarte

No te quedes solo con la TAE. En cuentas de ahorro, lo que de verdad marca la diferencia es esto:

- Mira cuánto saldo remunera de verdad. Un 3% sobre 20.000 € no compite igual que un 2,4% sin límite.

- Revisa cuánto dura la condición buena. Hay cuentas que ganan en la tabla, pero pierden en la práctica porque la promo dura poco.

- Comprueba si la quieres como cuenta principal o como cuenta satélite. Renault Bank y Raisin pueden encajar muy bien como apoyo, pero no igual que una cuenta más operativa.

- Entiende la fiscalidad. Los intereses tributan como rendimientos del capital mobiliario, así que conviene conocer bien la fiscalidad de las cuentas remuneradas.

- No pases por alto la protección del dinero. En España y en la UE, la referencia general es de hasta 100.000 € por titular y entidad o banco adherido. Si quieres repasarlo con calma, aquí tienes nuestra guía sobre el fondo de garantía de depósitos y la explicación oficial del Banco de España.

Conclusión

Si buscas la opción más completa y moderna, bunq es la cuenta que más valor aporta en conjunto. Si tu prioridad es ahorrar mejor y tener una cuenta que te empuje a crear hábito, B100 me parece de las más redondas. Si quieres ir a por la mejor oportunidad puntual y no te importa mover el dinero cuando haga falta, Raisin tiene mucho sentido.

Para un ahorrador conservador que solo quiere separar dinero y remunerarlo sin historia, Renault Bank Cuenta Contigo sigue siendo una opción muy seria. Y si manejas un saldo alto y valoras especialmente que no haya límite remunerado, Cetelem Cuenta Ahorro merece estar muy arriba en tu lista corta.