Resumen rápido

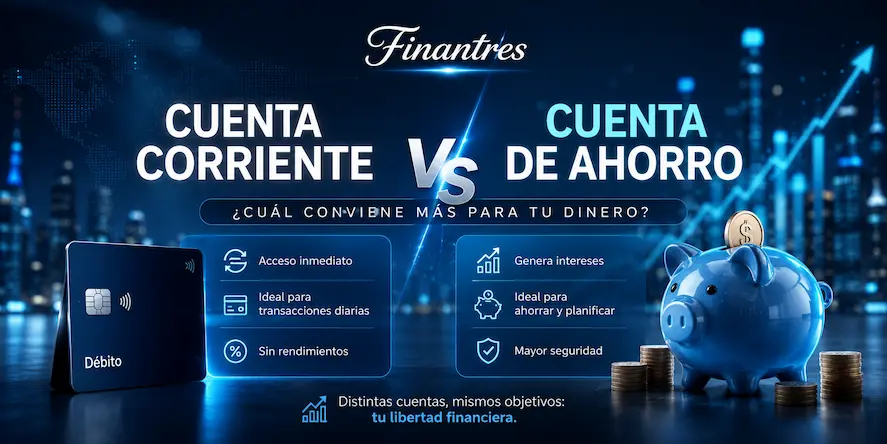

- La cuenta corriente sirve para operar: cobrar ingresos, pagar recibos, usar tarjeta, hacer transferencias y sacar dinero.

- La cuenta de ahorro sirve para guardar dinero separado del gasto diario y, en muchos casos, obtener intereses.

- Una cuenta corriente no siempre remunera el saldo; una cuenta de ahorro o remunerada suele hacerlo, aunque con condiciones.

- Si quieres organizar bien tu dinero, lo habitual es combinar ambas: una cuenta para gastos y otra para ahorro.

- Antes de contratar, revisa comisiones, TAE, saldo máximo remunerado, disponibilidad del dinero, permanencia y Fondo de Garantía de Depósitos.

- Si buscas opciones concretas, puedes comparar cuentas en nuestra guía de mejores cuentas bancarias.

Qué es una cuenta corriente

Una cuenta corriente es la cuenta bancaria más habitual para gestionar el dinero del día a día. Es donde normalmente cobras la nómina, pensión o ingresos recurrentes, domicilias recibos, pagas con tarjeta, haces transferencias y retiras efectivo.

Su función principal no es rentabilizar el dinero, sino darte operativa diaria.

Una cuenta corriente suele permitir:

- Domiciliar nómina o ingresos.

- Pagar recibos de luz, agua, teléfono, alquiler o hipoteca.

- Usar tarjeta de débito o crédito.

- Hacer transferencias.

- Enviar y recibir Bizum si el banco lo permite.

- Sacar dinero en cajeros.

- Gestionar pagos desde la app.

- Tener descubiertos, si el banco los permite, aunque pueden salir caros.

La cuenta corriente es útil como centro de operaciones. Es la cuenta que usas para vivir, no necesariamente para ahorrar.

Ejemplo práctico: si cobras 1.600 € al mes y de ahí pagas 700 € de alquiler, 150 € de suministros, 250 € de compra y 200 € de ocio, esa operativa encaja mejor en una cuenta corriente. Necesitas movimiento, tarjeta, recibos y acceso rápido al dinero.

Qué es una cuenta de ahorro

Una cuenta de ahorro es una cuenta pensada para guardar dinero que no quieres mezclar con el gasto diario. Puede permitir mover el dinero cuando lo necesites, pero normalmente tiene menos funciones operativas que una cuenta corriente.

Su objetivo principal es ayudarte a separar ahorro, mantener liquidez y, si la cuenta remunera, obtener intereses.

Una cuenta de ahorro puede servir para:

- Fondo de emergencia.

- Ahorro para vacaciones.

- Entrada de una vivienda.

- Impuestos de autónomo.

- Dinero para gastos anuales.

- Ahorro familiar.

- Objetivos concretos a corto o medio plazo.

Muchas cuentas de ahorro no están pensadas para domiciliar recibos, pagar con tarjeta o usar Bizum. En algunos bancos funcionan como una cuenta secundaria vinculada a una cuenta corriente.

En Finantres también analizamos opciones específicas en la guía de mejores cuentas de ahorro, especialmente si buscas una cuenta sencilla para separar dinero sin complicarte.

Diferencias entre cuenta corriente y cuenta de ahorro

La diferencia más importante es el uso. La cuenta corriente está pensada para mover dinero. La cuenta de ahorro, para apartarlo.

| Característica | Cuenta corriente | Cuenta de ahorro |

|---|---|---|

| Uso principal | Operativa diaria | Guardar dinero y ahorrar |

| Tarjeta | Habitual | No siempre incluida |

| Recibos | Sí, normalmente | No siempre |

| Bizum | Suele estar disponible si el banco lo ofrece | Puede no estar disponible |

| Transferencias | Sí | Sí, aunque puede tener límites |

| Remuneración | Normalmente baja o 0% | Más habitual |

| Comisiones | Puede tener mantenimiento, tarjeta o condiciones | Puede ser gratuita, pero depende |

| Ideal para | Gastos, ingresos y pagos | Fondo de emergencia y objetivos |

| Riesgo de gastar el dinero | Más alto | Menor si la separas bien |

La cuenta corriente responde a la pregunta: ¿desde dónde pago y cobro?

La cuenta de ahorro responde a otra: ¿dónde dejo el dinero que no quiero gastar este mes?

Cuenta de ahorro, cuenta remunerada y depósito: no son lo mismo

En España, muchos bancos usan términos parecidos: cuenta de ahorro, cuenta remunerada, cuenta remunerada online, depósito a la vista o cuenta de alta rentabilidad. Conviene distinguirlos.

Una cuenta de ahorro suele estar pensada para guardar dinero. Puede remunerar o no.

Una cuenta remunerada paga intereses por el saldo, pero puede funcionar como cuenta corriente, cuenta de ahorro o cuenta vinculada. Aquí lo importante es mirar la TAE, el plazo y el saldo máximo remunerado. Puedes ver opciones en nuestra comparativa de mejores cuentas remuneradas.

Un depósito a plazo fijo normalmente exige dejar el dinero durante un plazo concreto. Puede pagar una rentabilidad conocida de antemano, pero puede tener penalización o pérdida de intereses si cancelas antes. Si dudas entre ambas opciones, revisa la comparativa de depósitos a plazo fijo vs cuentas de ahorro.

Consejo experto: no te quedes con el nombre comercial. Una “cuenta de ahorro” al 0% puede ser menos interesante que una cuenta corriente remunerada. Y una cuenta remunerada con una TAE alta puede no compensar si solo paga durante 3 meses o sobre un saldo muy pequeño.

Cuándo conviene una cuenta corriente

Una cuenta corriente te conviene si necesitas una cuenta para el día a día. Es la opción lógica para centralizar ingresos y pagos.

Tiene sentido usar una cuenta corriente para:

- Cobrar nómina, pensión o ingresos frecuentes.

- Domiciliar recibos.

- Pagar con tarjeta.

- Usar Bizum.

- Sacar dinero en cajeros.

- Hacer transferencias habituales.

- Gestionar gastos mensuales.

- Tener una cuenta principal.

La clave está en que sea una cuenta barata, clara y fácil de usar. No basta con que el banco diga “sin comisiones”. Hay que revisar qué exige para mantenerla gratis.

El Banco de España explica que las comisiones bancarias son libres, salvo límites legales concretos, y que las entidades deben informar de sus condiciones. Por eso conviene mirar mantenimiento, administración, tarjeta, transferencias, cajeros y descubierto.

Error común: abrir una cuenta corriente por una promoción y olvidar las condiciones. Si al cabo de unos meses deja de ser gratis porque no domicilias nómina, no usas la tarjeta o no cumples recibos, puede acabar costándote más que otra cuenta menos llamativa.

Cuándo conviene una cuenta de ahorro

Una cuenta de ahorro conviene cuando quieres separar dinero del gasto diario y tenerlo disponible sin meterlo en productos más complejos.

Tiene sentido usar una cuenta de ahorro para:

- Fondo de emergencia.

- Ahorro para un gasto próximo.

- Dinero que quieres mantener separado.

- Objetivos concretos.

- Ahorrar sin bloquear el capital.

- Evitar gastar lo que queda en la cuenta corriente.

- Obtener remuneración si la cuenta paga intereses.

El punto fuerte de una cuenta de ahorro es la combinación de orden, liquidez y posible rentabilidad. No está pensada para hacer muchas operaciones, sino para mantener dinero apartado.

Ejemplo práctico: imagina que tienes 5.000 € de fondo de emergencia. Si los dejas en la cuenta corriente, es más fácil acabar gastando parte. Si los mueves a una cuenta de ahorro separada, sigues teniendo acceso al dinero, pero psicológicamente queda fuera del presupuesto mensual.

¿Es mejor tener una cuenta corriente y una cuenta de ahorro?

Para la mayoría de personas, sí. La combinación suele funcionar mejor que usar una sola cuenta para todo.

Una estructura sencilla sería:

- Cuenta corriente: ingresos, recibos, tarjeta y gastos mensuales.

- Cuenta de ahorro: fondo de emergencia y objetivos.

- Cuenta remunerada o depósito: dinero que no vas a necesitar a corto plazo, si encaja.

Esto evita un problema muy habitual: mirar el saldo de la cuenta corriente y pensar que todo está disponible. Si tienes 2.000 € en la cuenta, pero dentro de 10 días te llegan alquiler, recibos y tarjeta, quizá no tengas realmente 2.000 € para gastar.

Consejo práctico: deja en la cuenta corriente solo lo necesario para el mes y un pequeño margen. El resto puede ir a una cuenta de ahorro o remunerada. Así ves mejor cuánto puedes gastar sin tocar tus objetivos.

Si quieres operar sobre todo desde el móvil, también puedes revisar nuestras guías de cuentas online y mejores bancos y cuentas online.

Qué mirar antes de elegir una cuenta corriente

Antes de elegir una cuenta corriente, revisa estos puntos:

- Comisión de mantenimiento: cuánto cuesta tener la cuenta abierta.

- Comisión de administración: coste por apuntes o movimientos, si aplica.

- Tarjeta: emisión, mantenimiento y condiciones para que sea gratis.

- Transferencias: estándar, inmediatas, nacionales, SEPA e internacionales.

- Cajeros: red gratuita y coste fuera de red.

- Descubierto: intereses y comisiones si la cuenta queda en negativo.

- Condiciones: nómina, recibos, uso de tarjeta o saldo mínimo.

- Bizum: si lo necesitas, comprueba disponibilidad.

- App: que sea cómoda para tu operativa real.

- Permanencia: especialmente si hay regalo o bonificación.

Una cuenta corriente puede ser muy buena si no cobra comisiones y no te exige condiciones difíciles. Pero si necesitas domiciliar nómina, hacer varios pagos con tarjeta y contratar otros productos para evitar costes, quizá no sea tan cómoda.

Ejemplo práctico: una comisión de mantenimiento de 3 € al mes parece pequeña, pero son 36 € al año. Si además pagas 30 € por tarjeta y alguna comisión por transferencias o cajeros, el coste real puede subir sin que te des cuenta.

Qué mirar antes de elegir una cuenta de ahorro

En una cuenta de ahorro, el foco cambia. Aquí no solo importa que no cobre comisiones, sino cómo remunera y qué límites tiene.

Revisa:

- TAE: sirve para comparar la rentabilidad anual de forma más clara.

- TIN: tipo nominal, útil, pero menos completo que la TAE.

- Saldo máximo remunerado: no siempre pagan intereses sobre todo el dinero.

- Duración de la promoción: puede ser 3, 6, 12 meses o indefinida hasta cambio.

- Liquidación de intereses: mensual, trimestral, semestral o anual.

- Disponibilidad: si puedes retirar el dinero cuando quieras.

- Cuenta vinculada: algunas exigen tener una cuenta corriente asociada.

- Comisiones: mantenimiento, transferencias o retirada.

- Fiscalidad: los intereses tributan como rendimientos del capital mobiliario.

- Fondo de Garantía: qué entidad cubre el dinero y hasta qué importe.

La Agencia Tributaria incluye los intereses de cuentas y depósitos dentro de los rendimientos del capital mobiliario. Además, con carácter general, los rendimientos del capital mobiliario están sujetos a retención, y la propia Agencia Tributaria recoge el 19% como tipo general de retención en estos rendimientos.

Ejemplo práctico: si una cuenta paga un 2% TAE y mantienes 5.000 € durante un año completo, el interés bruto aproximado sería de 100 €. Con una retención del 19%, recibirías unos 81 € netos iniciales, aunque la tributación final dependerá de tu declaración y del resto de tus rentas del ahorro.

Seguridad: qué cubre el Fondo de Garantía de Depósitos

Tanto una cuenta corriente como una cuenta de ahorro pueden estar protegidas por un fondo de garantía si están contratadas con una entidad adherida.

En España, el Fondo de Garantía de Depósitos cubre, con carácter general, hasta 100.000 € por titular y entidad en depósitos dinerarios garantizados, incluyendo cuentas corrientes, cuentas o libretas de ahorro y depósitos a plazo, siempre dentro de los límites y condiciones aplicables.

Si la entidad es extranjera y opera en España, puede aplicar el fondo de garantía del país correspondiente. Y si no es un banco, sino una entidad de pago o dinero electrónico, la protección puede ser distinta.

Advertencia importante: si vas a mantener mucho dinero en una cuenta de ahorro, mira quién protege el saldo. No es lo mismo una cuenta bancaria cubierta por un fondo de garantía que un producto de inversión, un fondo monetario o una cuenta de pago con esquema de salvaguarda.

Qué opción elegir según tu caso

Si solo quieres una cuenta para cobrar y pagar, elige una cuenta corriente sin comisiones y con buena app.

Si quieres separar ahorro para emergencias, añade una cuenta de ahorro.

Si quieres que tu dinero genere intereses sin bloquearlo, busca una cuenta remunerada con buena TAE, saldo máximo razonable y sin condiciones complicadas.

Si tienes dinero que no vas a tocar durante varios meses, compara también depósitos a plazo fijo.

Si eres autónomo, quizá necesites una cuenta corriente profesional y otra cuenta de ahorro para separar impuestos, IVA o colchón de liquidez.

Si estás empezando a ordenar tus finanzas, una estructura simple puede ser suficiente:

| Objetivo | Tipo de cuenta recomendado |

|---|---|

| Gastos del mes | Cuenta corriente |

| Recibos y tarjeta | Cuenta corriente |

| Fondo de emergencia | Cuenta de ahorro |

| Ahorro a corto plazo | Cuenta de ahorro o remunerada |

| Dinero que no necesitas en 6-12 meses | Cuenta remunerada o depósito |

| Ahorro de hijos | Cuenta de ahorro específica |

| Operativa 100% móvil | Cuenta online |

La forma más práctica de organizar tu dinero

Una buena organización puede ser así:

- Cobra tus ingresos en la cuenta corriente.

- Mantén ahí el dinero para gastos del mes.

- Programa una transferencia automática a la cuenta de ahorro.

- Separa el fondo de emergencia del dinero para objetivos.

- Revisa cada 3 o 6 meses si tu cuenta sigue siendo competitiva.

- Si la cuenta remunerada baja la TAE o cambia condiciones, compara alternativas.

No hace falta complicarse. Lo importante es que tu dinero tenga una función clara.

Ejemplo realista: si cobras 1.800 € y puedes ahorrar 250 € al mes, puedes dejar 1.550 € en la cuenta corriente para gastos y mover 250 € automáticamente a una cuenta de ahorro el día siguiente al cobro. Ese gesto reduce la tentación de gastar y te obliga a vivir con el presupuesto real.

Conclusión

La cuenta corriente y la cuenta de ahorro no compiten exactamente entre sí. Cumplen funciones distintas.

La cuenta corriente es para gestionar tu vida financiera diaria: ingresos, pagos, recibos, tarjeta y transferencias. La cuenta de ahorro es para separar dinero, protegerlo del gasto impulsivo y, si la cuenta remunera, obtener algo de rentabilidad sin bloquearlo.

La mejor decisión suele ser combinar ambas: una cuenta corriente clara y sin comisiones para operar, y una cuenta de ahorro o remunerada para el dinero que no necesitas gastar este mes. Antes de contratar, revisa siempre comisiones, TAE, límites, disponibilidad, fiscalidad y protección del saldo.