Resumen rápido

- La Cuenta Nómina BBVA está pensada para nuevos clientes con ingresos recurrentes.

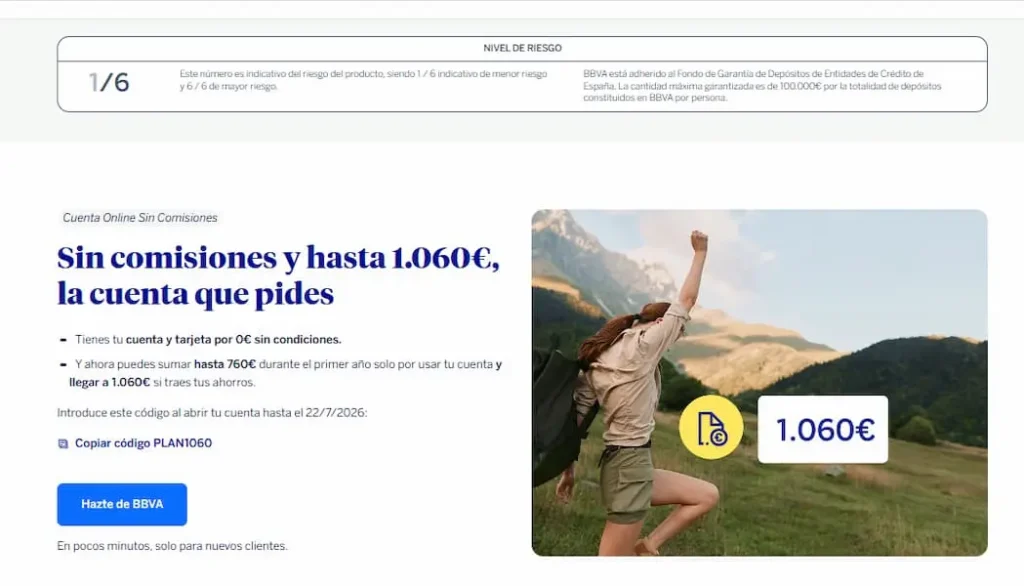

- La promoción puede llegar hasta 1.060 € durante el primer año.

- La bonificación principal es de 400 € por traer una nómina o pensión superior a 800 €, o cuota de autónomos.

- Puedes sumar 120 € por usar la tarjeta, 120 € por Bizum y 120 € por domiciliar recibos.

- Los 300 € adicionales dependen de mantener un saldo de 10.000 € durante el primer año.

- La cuenta tiene 0 € de mantenimiento y administración, 0% TIN y 0% TAE.

- Antes de contratar, revisa condiciones, límites, tributación y posibles costes por descubierto o cajeros no BBVA.

Qué es la Cuenta Nómina BBVA

La Cuenta Nómina BBVA es una cuenta corriente para el día a día, orientada a personas que quieren domiciliar ingresos y usar BBVA como banco principal. Según la información oficial de BBVA sobre su Cuenta Nómina Sin Comisiones, la cuenta no tiene comisión de administración ni mantenimiento, incluye tarjeta Aqua Débito sin comisión de emisión ni mantenimiento y permite operar desde la app, la web, oficinas y cajeros BBVA.

No es una cuenta remunerada en sentido clásico: BBVA indica 0% TIN y 0% TAE. Es decir, la cuenta no paga intereses por el saldo como una cuenta remunerada. Su atractivo está en la bonificación promocional, la operativa diaria y el acceso a servicios como Bizum, tarjeta, transferencias y cajeros.

Si estás comparando opciones para domiciliar el sueldo, tiene sentido verla junto a otras mejores cuentas nómina, porque algunas cuentas compiten con regalos directos, otras con remuneración temporal y otras con menos requisitos.

Promoción BBVA de hasta 1.060 €

La nueva promoción de BBVA permite sumar hasta 1.060 € durante el primer año, pero no todo el importe depende de la nómina. El incentivo se divide en varios bloques:

- Nómina: Puedes recibir hasta 400 € por traer una nómina o pensión superior a 800 €, o cuota de autónomos.

- Tarjeta: Puedes sumar hasta 120 € por usar la Tarjeta Aqua Débito.

- Bizum: Puedes sumar hasta 120 € por pagar o enviar dinero con Bizum.

- Recibos: Puedes sumar hasta 120 € por domiciliar recibos de luz, gas, internet o teléfono.

- Ahorro: Puedes sumar hasta 300 € si mantienes un saldo de 10.000 € durante el primer año.

La clave está en entender que los 1.060 € son el máximo posible, no una cantidad automática por abrir la cuenta. Si solo domicilias la nómina y no cumples el resto de usos, la bonificación será menor.

Ejemplo práctico: si cobras una nómina de 1.200 € y solo cumples el requisito de ingresos, podrías optar al bloque de 400 €. Si además usas la tarjeta y Bizum de forma habitual, podrías sumar más. Pero si no tienes 10.000 € disponibles para mantenerlos en cuenta, no deberías contar con los 300 € adicionales.

También conviene revisar el artículo de Finantres sobre promociones de BBVA si quieres ver cómo encaja esta campaña dentro del resto de ofertas del banco.

Requisitos principales para cobrarla completa

Para aspirar a la bonificación máxima, no basta con abrir la cuenta. Hay que cumplir varios requisitos de uso. BBVA indica que la campaña está pensada para nuevos clientes y que, al abrir la cuenta, aparece el código promocional PLAN1060 asociado a la oferta.

Los puntos principales que debes revisar son estos:

- Cliente nuevo: La promoción se dirige a personas que no sean clientes de BBVA.

- Ingresos: La nómina o pensión debe superar los 800 €, o debe cumplirse la condición de cuota de autónomos.

- Uso real: Para sumar más dinero, tendrás que usar tarjeta, Bizum y domiciliar recibos.

- Saldo: Para obtener el bloque adicional de ahorro, necesitas mantener 10.000 € durante el primer año.

- Fiscalidad: Las bonificaciones bancarias suelen tributar como rendimiento del capital mobiliario, por lo que el importe neto puede ser inferior al bruto anunciado.

Aquí hay una advertencia importante: no organices tu banco principal solo por la promo. Si ya usas Bizum en otro banco, no pagas habitualmente con tarjeta o no tienes recibos que quieras mover, puede que el incentivo real sea bastante menor que el titular comercial.

BBVA también ofrece contenidos específicos sobre Bizum en BBVA, algo útil si quieres valorar si te compensa trasladar este servicio desde otra entidad.

Comisiones y servicios incluidos en cuenta

La Cuenta Nómina BBVA destaca porque su coste básico es bajo: no tiene comisión de mantenimiento ni administración, y la tarjeta Aqua Débito incluida tampoco tiene comisión de emisión ni mantenimiento. Para un usuario que busca una cuenta para cobrar la nómina y pagar gastos del día a día, eso es un punto fuerte.

Los servicios más relevantes son:

- Cuenta: Sin comisión de administración ni mantenimiento.

- Tarjeta: Aqua Débito incluida sin comisión de emisión ni mantenimiento.

- Transferencias: Transferencias estándar e inmediatas online en euros dentro del Espacio Económico Europeo sin comisión, salvo operaciones excluidas por BBVA.

- Cajeros: Retiradas a débito sin coste en cajeros BBVA en España.

- Bizum: Disponible desde la cuenta, con posibilidad de enviar y recibir dinero desde el móvil.

- Descubierto: Si la cuenta entra en números rojos, pueden aplicarse intereses y comisiones.

La letra pequeña está sobre todo en los casos menos visibles. Por ejemplo, BBVA indica que retirar dinero en cajeros no BBVA puede tener coste según la comisión que cobre la entidad propietaria del cajero. En cajeros del extranjero, la comisión indicada por BBVA es del 4,50%, con mínimo de 3,5 €.

Si usas mucho efectivo, revisa antes la guía de cajeros BBVA, porque una cuenta sin comisiones puede dejar de ser tan cómoda si acabas retirando dinero fuera de la red habitual.

También es importante tener en cuenta los descubiertos. El Banco de España explica que una comisión por descubierto aparece cuando la entidad admite cargos sin saldo suficiente. En la Cuenta Nómina BBVA, el banco informa de un 7,25% TIN por descubierto tácito y una comisión del 4,50%, con mínimo de 15 €.

Para quién encaja mejor esta cuenta

La Cuenta Nómina BBVA puede encajar bien si quieres una cuenta principal con banco grande, app potente, oficinas, cajeros propios y una promoción atractiva por domiciliar ingresos. Tiene más sentido si ya ibas a mover tu nómina, pagar con tarjeta, usar Bizum y domiciliar recibos.

Puede ser especialmente interesante para estos perfiles:

- Trabajador: Si cobras una nómina superior a 800 € y quieres centralizar tus gastos.

- Pensionista: Si recibes una pensión que cumple el importe mínimo exigido por la promoción.

- Autónomo: Si puedes cumplir la condición vinculada a cuota de autónomos y quieres operar con BBVA.

- Usuario digital: Si prefieres abrir y gestionar la cuenta desde la app.

- Cliente práctico: Si valoras tener cajeros y oficinas, además de operativa online.

En cambio, no encaja tan bien si solo quieres una cuenta para guardar saldo y obtener intereses. Para eso, conviene comparar también cuentas remuneradas, porque la Cuenta Nómina BBVA tiene 0% TAE y la bonificación promocional no equivale a una remuneración permanente del saldo.

Letra pequeña que debes revisar

La promoción es potente, pero hay varios matices que debes mirar antes de abrir la cuenta. El primero es que el importe máximo se consigue sumando bloques. Si solo cumples uno o dos, cobrarás menos.

El segundo punto es la tributación. Si BBVA anuncia importes brutos, el dinero que finalmente recibas puede ser inferior tras la retención fiscal correspondiente. Esto es normal en promociones bancarias, pero conviene no confundir importe bruto anunciado con dinero neto disponible.

El tercer punto es el saldo de 10.000 €. Mantener ese dinero en una cuenta al 0% TAE puede tener un coste de oportunidad si existen alternativas remuneradas o depósitos que paguen intereses. No significa que sea mala idea, pero sí que debes compararlo.

Ejemplo realista: si mantienes 10.000 € durante un año para cobrar 300 € brutos, debes valorar cuánto te quedaría neto y qué habrías obtenido en otra cuenta remunerada o depósito. La decisión no depende solo del incentivo, sino de tu liquidez, tu comodidad con BBVA y tus alternativas.

Además, recuerda que BBVA está adherido al Fondo de Garantía de Depósitos español. El FGD garantiza, con carácter general, hasta 100.000 € por titular y entidad en depósitos dinerarios como cuentas y depósitos. Esta cobertura aporta seguridad, pero no convierte una promoción en una rentabilidad garantizada ni elimina la necesidad de revisar condiciones.

Cómo abrir y usarla bien

La Cuenta Nómina BBVA se puede contratar online desde BBVA o desde la app, siempre que cumplas los requisitos de contratación: ser mayor de edad, residir en España y tener DNI o TIE, entre otros. BBVA indica que esta cuenta está pensada para nuevos clientes y que la apertura puede hacerse en pocos minutos.

Para usarla bien, lo recomendable es seguir este orden:

- Revisa: Comprueba primero si eres cliente nuevo y si puedes adherirte a la promoción.

- Calcula: Estima qué bloques cumplirás realmente: nómina, tarjeta, Bizum, recibos y saldo.

- Compara: Mira si otra cuenta nómina te ofrece mejores condiciones para tu caso.

- Mueve: Domicilia solo los recibos que quieras gestionar desde BBVA.

- Controla: Revisa cada mes si los incentivos se están aplicando correctamente.

Un error común es abrir la cuenta por el titular de “hasta 1.060 €” sin calcular cuánto vas a cobrar de verdad. Si no vas a usar Bizum, no quieres mover recibos y no tienes 10.000 € para mantener en la cuenta, tu promoción real será bastante menor.

Si quieres profundizar en el producto base, puedes revisar el análisis de la Cuenta Online BBVA, porque muchas condiciones operativas se parecen y ayudan a entender cómo funciona BBVA en el día a día.

Alternativas útiles antes de decidirte

La Cuenta Nómina BBVA no debería compararse solo con otras cuentas de BBVA, sino con cuentas nómina de otros bancos que también ofrecen incentivos por domiciliar ingresos. Aquí el enfoque correcto no es preguntar “cuál paga más”, sino cuál te compensa más según tu uso real.

Si quieres regalos por domiciliar la nómina, revisa también la comparativa de mejores bancos con regalo por nómina. Te ayudará a ver si el incentivo de BBVA es competitivo frente a campañas de otras entidades.

Si lo que te importa es evitar costes, entonces mira comisiones, cajeros, transferencias, tarjeta y permanencia. En ese caso, la guía sobre comisiones de BBVA puede ayudarte a detectar los costes que no siempre se ven en el reclamo principal.

Y si vas a usar mucho la tarjeta, conviene revisar las tarjetas BBVA para entender qué tarjeta tienes incluida, qué opciones de crédito pueden aparecer y qué costes podría tener aplazar pagos. Una tarjeta de débito para el día a día no es lo mismo que una tarjeta de crédito o un servicio de fraccionamiento.

Conclusión

La Cuenta Nómina BBVA es una opción interesante si quieres domiciliar ingresos en un banco grande, usar la cuenta como principal y aprovechar una promoción que puede llegar hasta 1.060 € durante el primer año. La cuenta base es sencilla: 0 € de mantenimiento, tarjeta de débito incluida, cajeros BBVA y operativa digital completa.

La decisión fina está en la promoción. Si solo vas a traer la nómina, no pienses en 1.060 €, piensa en el bloque que realmente puedes cobrar. Si además usas tarjeta, Bizum, recibos y puedes mantener 10.000 € sin perjudicar tu liquidez, la oferta gana atractivo. Como siempre con cuentas nómina, lo importante es mirar el importe máximo, pero decidir por las condiciones reales.