Resumen rápido

- Bankinter muestra en abierto depósitos en dólares a 6 y 12 meses con hasta 2,40% TAE según su página oficial de depósitos.

- El importe mínimo visible es de 15.000 dólares y el máximo de 1.400.000 dólares.

- La cancelación anticipada es posible, pero la remuneración baja al 0,50% TIN/TAE sobre el importe cancelado.

- No tienen comisión de apertura, pero al estar en divisa asumes riesgo de tipo de cambio.

- En documentación pública antigua sigue apareciendo un depósito en euros al 1,90% TAE a 6 meses, pero esa ficha lo daba contratable solo hasta el 28/02/2025, así que no conviene tratarlo como oferta vigente sin confirmación expresa del banco.

- Si ahorras en euros y priorizas liquidez, ahora mismo puede tener más sentido comparar con la Cuenta Digital de Bankinter o con las mejores cuentas remuneradas.

Qué depósitos ofrece Bankinter

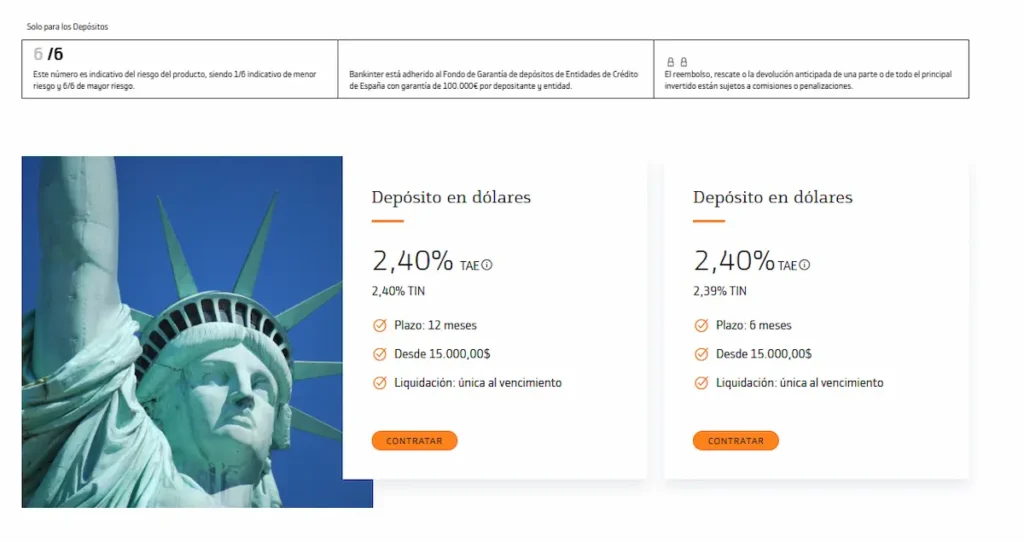

Según la página oficial de depósitos de Bankinter, la oferta pública más visible queda así:

| Producto | TAE | TIN | Plazo | Inversión mínima | Inversión máxima | Liquidación |

|---|---|---|---|---|---|---|

| Depósito en dólares | 2,40% | 2,40% | 12 meses | 15.000 $ | 1.400.000 $ | Al vencimiento |

| Depósito en dólares | 2,40% | 2,39% | 6 meses | 15.000 $ | 1.400.000 $ | Al vencimiento |

Además, el propio banco indica que ambos productos permiten cancelación anticipada total o parcial, pero con una remuneración reducida al 0,50% sobre el importe cancelado.

Dato importante: en resultados públicos de Bankinter también aparece referenciada una oferta de depósito en euros al 1,90% TAE a 6 meses, con importes entre 10.000 € y 1.000.000 €, pero la propia ficha la situaba como contratable hasta el 28/02/2025. Dicho de forma simple: si ves esa referencia en buscadores, no la des por válida sin comprobarla directamente con Bankinter.

Si quieres contexto general del banco antes de decidir, aquí tienes la review de Bankinter opiniones.

Qué significa esto si ahorras en euros

Aquí está la diferencia clave. Un depósito en dólares no es lo mismo que un depósito en euros, aunque ambos tengan capital garantizado por el banco en la moneda contratada.

Error común: pensar que un 2,40% TAE en dólares equivale a ganar un 2,40% limpio sobre tus euros. No funciona así. Si cambias euros a dólares para entrar al depósito y cuando vence el dólar vale menos frente al euro, puedes perder parte o incluso toda la ventaja del interés.

Ejemplo práctico: imagina que conviertes 20.000 € a dólares para contratar el depósito. Si al vencimiento cobras intereses pero el tipo de cambio se ha movido en tu contra, el resultado final en euros puede ser peor que haber dejado ese dinero en una cuenta remunerada en euros, incluso con una TAE algo más baja.

Por eso, estos depósitos encajan mejor si:

- ya tienes dólares

- vas a necesitar dólares más adelante

- o aceptas conscientemente el riesgo de divisa

Si no es tu caso, antes de decidir conviene comparar con las mejores cuentas remuneradas o con los mejores depósitos a plazo fijo.

La letra pequeña que sí importa

La página de ayuda de depósitos de Bankinter deja varias pistas útiles que merece la pena tener en cuenta:

- No hay comisión de apertura.

- El depósito tiene la misma titularidad que la cuenta corriente asociada.

- Algunos depósitos permiten renovación automática.

- Si no quieres renovar, Bankinter indica que debes avisar al menos 3 días hábiles antes del vencimiento.

- En cancelación anticipada, el banco puede reducir la remuneración según lo pactado en contrato.

- Si ya te hubiera abonado más intereses de los que correspondan tras cancelar antes de tiempo, puede cargarte la diferencia.

Consejo experto: en un depósito a plazo no basta con mirar “cuánto paga”. También hay que mirar cómo paga, en qué moneda paga y cuánto te penaliza si necesitas el dinero antes.

Para completar esa parte más operativa, también te puede ayudar revisar las comisiones de Bankinter y la cuenta de ahorro Bankinter si estás dudando entre plazo fijo y ahorro con más flexibilidad.

Seguridad: qué cubre y qué no cubre

Bankinter está adherido al Fondo de Garantía de Depósitos de Entidades de Crédito. En general, eso significa una cobertura de hasta 100.000 € por titular y entidad.

Ahora bien, hay un matiz importante si el depósito está en dólares: el FGD cubre el equivalente en euros en caso de activarse la garantía. Eso no elimina el riesgo de tipo de cambio mientras mantienes el depósito vivo. El FGD protege frente a la insolvencia de la entidad dentro de sus límites, no frente a una mala evolución del dólar frente al euro.

Fiscalidad: cuánto se lleva Hacienda

Los intereses de un depósito tributan en España como rendimientos del capital mobiliario. Bankinter explica en su apartado fiscal que los rendimientos positivos están sujetos a retención inicial del 19% para personas físicas y se integran en la base del ahorro.

Si quieres profundizar en esa parte, puedes apoyarte en nuestra guía sobre fiscalidad de los depósitos a plazo fijo.

¿Merecen la pena los depósitos de Bankinter?

Sí pueden tener sentido, pero solo para un perfil bastante concreto.

Para quién sí pueden encajar:

- ahorradores que ya manejan saldo en dólares

- perfiles conservadores que quieren una rentabilidad conocida de antemano

- clientes que no necesitan ese dinero durante 6 o 12 meses

Para quién no suelen ser la mejor opción:

- quien ahorra y gasta en euros

- quien quiere una solución simple, sin divisa y sin sobresaltos

- quien valora mucho la liquidez diaria

- quien busca pelear la mejor TAE en depósitos en euros dentro del mercado español

Señal de alerta útil: si tu objetivo real es “sacar algo por tus ahorros sin complicarte”, un depósito en dólares puede terminar siendo más complejo de lo que parece. A veces el titular del 2,40% TAE llama la atención, pero la decisión buena no depende solo del tipo, sino del conjunto.

La alternativa más lógica dentro del propio Bankinter

Si tu ahorro está en euros, la alternativa más razonable dentro del banco ahora mismo es mirar la Cuenta Digital de Bankinter.

Bankinter publicita esta cuenta con:

- 2,50% TAE hasta 100.000 €

- 2,47% TIN garantizado hasta el 31/12/2026

- sin comisiones ni condiciones

- dinero siempre disponible

Eso cambia mucho la comparación. Para un ahorrador medio en España, una cuenta remunerada en euros y sin permanencia puede ser más útil que un plazo fijo en dólares, aunque el discurso comercial del depósito suene más “de ahorro serio”.

Si quieres hacer números antes de decidir, también te puede servir nuestra calculadora del depósito a plazo fijo de Bankinter.

Conclusión

Los depósitos de Bankinter no están mal por definición, pero ahora mismo no parecen la opción más redonda para quien ahorra en euros. La oferta pública visible está centrada en depósitos en dólares al 2,40% TAE, con importes desde 15.000 $, pago al vencimiento y penalización clara si cancelas antes.

La clave está en no confundir rentabilidad nominal con rentabilidad útil para tu caso. Si ya tienes dólares o quieres mantener exposición a esa divisa, puede ser una opción a estudiar. Si lo que buscas es sencillez, liquidez y ahorro en euros, es más sensato comparar esa propuesta con cuentas remuneradas o con depósitos en euros de otras entidades antes de decidir.

→ También te puede interesar: