Resumen rápido

- Revolut suele encajar mejor si viajas, pagas en otras divisas o quieres una app muy completa para controlar gastos.

- Openbank suele encajar mejor como cuenta principal en España si valoras cajeros Santander, cuenta sin condiciones y operativa bancaria más tradicional.

- Revolut ofrece cuenta con IBAN español, Bizum y cuenta remunerada, pero conviene revisar límites, planes y comisiones de cajero.

- Openbank ofrece Cuenta Corriente Open sin comisiones de mantenimiento, administración o cancelación, y tarjeta de débito gratuita para el primer titular.

- Para ahorrar, Openbank tiene cuenta remunerada y depósitos; Revolut también ofrece cuenta remunerada, pero las condiciones pueden depender del plan.

- Si quieres una cuenta para viajar, Revolut suele ser más flexible; si quieres una cuenta diaria sencilla en España, Openbank parte con ventaja.

Comparativa rápida Revolut frente a Openbank

| Punto clave | Revolut | Openbank |

|---|---|---|

| Tipo de entidad | Banco digital internacional con sucursal en España. | Banco online del Grupo Santander. |

| IBAN español | Sí, Revolut ya ofrece IBAN nacional para operar en España. | Sí, cuenta bancaria española. |

| Bizum | Sí, disponible para usuarios en España. | Sí, integrado en la app de Openbank. |

| Cuenta sin comisiones | Plan Estándar sin cuota mensual, con límites y posibles costes según uso. | Cuenta Corriente Open sin comisiones habituales. |

| Cajeros | Retiradas gratis hasta ciertos límites; después puede haber comisión. | Retiradas a débito sin comisión en cajeros Santander en España. |

| Viajes y divisas | Muy fuerte para pagos internacionales y gestión multidivisa. | Buena opción, pero menos centrada en experiencia global. |

| Ahorro | Cuenta remunerada con condiciones variables según oferta y plan. | Cuenta remunerada y depósitos, según campañas vigentes. |

| Mejor para | Viajeros, usuarios digitales y perfiles internacionales. | Cuenta principal, nómina, recibos y operativa diaria en España. |

La lectura rápida sería esta: Revolut es más interesante como cuenta flexible, viajera e internacional, mientras que Openbank es más sólida como banco online para el día a día en España. No significa que uno sea mejor que otro en todo, sino que resuelven necesidades distintas.

Para ampliar contexto antes de decidir, puedes revisar también nuestras opiniones de Revolut y nuestras opiniones de Openbank, donde analizamos cada banco por separado con más detalle.

Comisiones y requisitos de cada cuenta

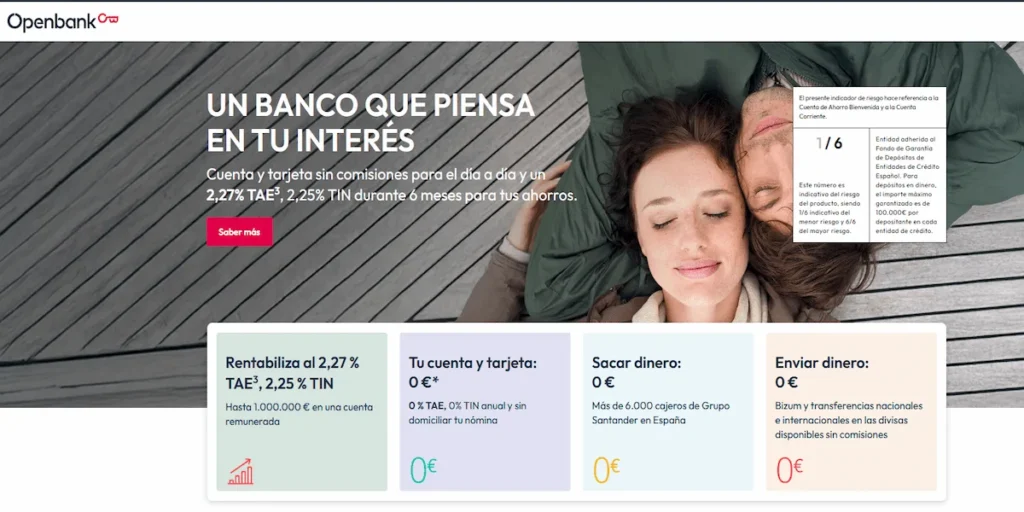

Openbank parte con una propuesta fácil de entender: la Cuenta Corriente Open no cobra comisión de mantenimiento, administración ni cancelación, y permite hacer operaciones habituales como transferencias en euros dentro de la UE o domiciliación de recibos. Además, la tarjeta de débito Open Debit es gratuita para el primer titular, según las condiciones publicadas por el propio banco.

Revolut también puede salir muy barato, sobre todo con el plan Estándar, pero aquí conviene mirar con más lupa. Su cuenta no tiene cuota mensual en el plan básico, pero algunas operaciones tienen límites. Por ejemplo, en el plan Estándar de Revolut las retiradas de efectivo gratis están limitadas a las cinco primeras retiradas o 200 € por ciclo mensual, lo que ocurra antes. A partir de ahí pueden aplicarse comisiones.

Consejo experto: si casi nunca sacas efectivo y pagas mucho con tarjeta, Revolut puede funcionarte muy bien. Si retiras dinero con frecuencia en España, Openbank puede resultar más cómodo por el acceso a la red de cajeros Santander.

También hay que diferenciar entre “sin comisiones” y “sin ninguna letra pequeña”. En Revolut, algunas ventajas dependen del plan contratado. En Openbank, la cuenta corriente básica es más sencilla, pero otros productos como cuentas remuneradas, depósitos, tarjetas adicionales o servicios de inversión tienen sus propias condiciones.

Tarjetas, cajeros y pagos diarios

En pagos del día a día, ambas opciones cumplen bien. Revolut destaca por sus tarjetas virtuales, control desde la app, pagos en moneda extranjera y funciones de seguridad. Openbank destaca por una tarjeta bancaria más tradicional, vinculada a una cuenta española y con una red de cajeros muy clara si usas Santander.

La diferencia importante aparece con el efectivo. Openbank permite retirar a débito sin comisión en los más de 5.000 cajeros de Banco Santander en España, según su propia información comercial. Revolut, en cambio, aplica límites de retirada gratis según el plan; en el plan Estándar, el límite de referencia es 200 € o cinco retiradas mensuales, lo primero que ocurra.

Ejemplo práctico: si sacas 50 € cuatro veces al mes, Revolut puede cubrirte bien dentro del límite del plan Estándar. Pero si sacas 100 € cada semana, podrías superar los 200 € mensuales y empezar a pagar comisión. Con Openbank, si usas cajeros Santander en España, ese problema suele ser menor.

Para profundizar en este punto, puedes comparar nuestra guía de cajeros de Openbank con la guía de cajeros de Revolut. Es una de las diferencias más prácticas entre ambas cuentas.

Bizum, IBAN y operativa española

Hace unos años, una de las principales dudas con Revolut era si servía realmente como cuenta principal en España. Esa diferencia se ha reducido bastante: Revolut ya ofrece IBAN español, permite domiciliar nómina y recibos, y ha incorporado Bizum para usuarios en España, según su información oficial sobre cuenta e IBAN nacional.

Openbank, por su lado, juega en terreno conocido. Tiene IBAN español, Bizum integrado, domiciliaciones, transferencias y una operativa muy parecida a la de cualquier banco tradicional, pero con enfoque online. Para quien quiere una cuenta sin demasiadas sorpresas, esta familiaridad pesa bastante.

Error común: elegir solo por la app y olvidar los recibos. Una cuenta puede parecer perfecta hasta que intentas domiciliar suministros, cobrar nómina, pagar impuestos o usar Bizum con normalidad. Hoy Revolut ha mejorado mucho en España, pero Openbank sigue siendo más natural para quien quiere una cuenta bancaria principal sin cambiar demasiado sus hábitos.

Si tu prioridad es abrir una cuenta digital sencilla, también puedes comparar estas opciones con nuestra selección de mejores bancos y cuentas online. Ahí tiene más sentido ver el panorama completo antes de quedarse solo con dos nombres.

Ahorro, remuneración y depósitos disponibles

En ahorro, Openbank y Revolut compiten de forma distinta. Openbank suele apoyarse en productos bancarios clásicos: cuenta remunerada, cuenta de ahorro y depósitos. Revolut apuesta más por una cuenta remunerada integrada en su ecosistema digital, con intereses que pueden variar según el plan, la promoción o las condiciones aplicables.

Openbank anuncia en su Cuenta Remunerada una remuneración promocional para nuevos clientes, con condiciones concretas como traer ahorros y Bizum. Revolut, por su parte, también ofrece cuenta remunerada, con intereses pagados diariamente y disponibilidad del dinero, aunque la TAE puede cambiar y conviene revisar el plan aplicable antes de contratar.

Aquí no conviene quedarse solo con el porcentaje. Hay que mirar:

- Saldo remunerado y límites aplicables.

- Duración de la promoción.

- Requisitos para acceder a la remuneración.

- Frecuencia de pago de intereses.

- Si el dinero está en cuenta remunerada, depósito u otro producto.

- Fondo de garantía aplicable.

Un ejemplo sencillo: una cuenta que paga más TAE durante 3 meses puede ser menos interesante que otra con una TAE menor pero más estable durante 12 meses, especialmente si vas a mantener 10.000 € parados durante todo el año. El titular comercial importa, pero la letra pequeña importa más.

Para seguir comparando opciones de ahorro, puedes revisar nuestras guías sobre la cuenta remunerada de Revolut y la cuenta remunerada de Openbank.

App, atención y experiencia digital

Revolut tiene una de sus mayores ventajas en la app. Control de gastos, tarjetas virtuales, presupuestos, cambio de divisa, transferencias internacionales, inversión, criptomonedas y productos adicionales conviven en un mismo entorno. Para un usuario muy digital, eso puede ser cómodo.

Openbank también tiene buena experiencia online, pero su enfoque es más bancario que financiero global. No intenta ser una superapp con tantas capas, sino un banco online para gestionar cuenta, tarjeta, ahorro, inversión y productos asociados al entorno Santander.

La atención al cliente también cambia la percepción. Revolut funciona mucho desde la app y el chat, aunque también ofrece línea de ayuda para cuentas en España. Openbank combina app, teléfono y soporte más parecido al de un banco online español. Si eres de los que quiere hablar con alguien cuando hay un problema, este punto puede inclinar la balanza.

Señal de alerta: una app muy completa no siempre significa una mejor cuenta principal. Si solo quieres cobrar nómina, pagar recibos, usar Bizum y sacar efectivo, quizá no necesites tantas funciones. Si viajas, compras online en otras divisas o quieres separar gastos con tarjetas virtuales, Revolut puede aportarte más.

Seguridad, garantías y regulación bancaria

Los dos bancos están regulados, pero no funcionan exactamente igual desde el punto de vista de protección de depósitos.

Openbank está adherido al Fondo de Garantía de Depósitos de Entidades de Crédito español. En depósitos en dinero, la cobertura máxima es de 100.000 € por depositante y entidad, tal como indica Openbank en su documentación sobre productos de ahorro.

Revolut Bank UAB opera en España como sucursal. El Banco de España incluye a Revolut Bank UAB Sucursal en España dentro de su lista de instituciones financieras monetarias, pero los depósitos están cubiertos por el sistema lituano de garantía de depósitos, también hasta 100.000 € por depositante y entidad, según la información de cobertura de Revolut.

Esto no significa que Revolut sea inseguro por estar cubierto por Lituania. Significa que, si tu prioridad absoluta es tener una entidad adherida al FGD español, Openbank encaja mejor. Si aceptas cobertura europea equivalente con otra autoridad nacional, Revolut puede seguir siendo una opción razonable.

Cuál elegir según tu perfil

Revolut puede tener más sentido si viajas con frecuencia, pagas en otras divisas, quieres tarjetas virtuales, control avanzado desde la app y una cuenta muy flexible. También puede encajar si buscas una segunda cuenta para gastos, compras online o viajes, sin convertirla necesariamente en tu banco principal.

Openbank puede tener más sentido si quieres una cuenta principal en España, sin comisiones habituales, con Bizum, cajeros Santander, tarjeta de débito gratuita para el primer titular y productos bancarios más tradicionales. También encaja mejor si prefieres operar dentro de un banco online vinculado a un gran grupo bancario español.

En una decisión práctica, lo vería así:

- Elige Revolut si priorizas viajes, divisas, app avanzada y control flexible del dinero.

- Elige Openbank si priorizas cuenta principal, cajeros Santander, operativa española y sencillez bancaria.

- Combina ambas si quieres Openbank para nómina y recibos, y Revolut para viajes, compras online o pagos en otras divisas.

- Revisa condiciones si vas a usar productos de ahorro, inversión, crédito o seguros vinculados.

La combinación Openbank + Revolut puede ser muy útil: Openbank como cuenta base en España y Revolut como cuenta auxiliar para viajar o separar gastos. No es necesario elegir una sola si cada una resuelve una parte distinta de tu vida financiera.

Alternativas si ninguna te encaja

Si ninguna de las dos te convence, el siguiente paso lógico es mirar bancos online y cuentas sin comisiones con una visión más amplia. Puede que te interese un banco con más red de cajeros, una cuenta nómina con bonificación, una cuenta remunerada con mejores condiciones o un neobanco más centrado en viajes.

Para esa comparación más amplia, tiene sentido revisar nuestra guía de mejores bancos y cuentas sin comisiones y nuestra selección de mejores cuentas bancarias. Así puedes comparar Revolut y Openbank contra más opciones, no solo entre ellas.

También conviene mirar productos concretos. Por ejemplo, si lo que te interesa es una cuenta online española, puedes revisar la cuenta online de Openbank. Si tu duda está más centrada en tarjeta, comisiones o viajes, Revolut puede merecer una revisión más específica antes de decidir.

Conclusión: decisión práctica para elegir

Revolut gana si buscas una cuenta digital muy flexible, útil para viajar, pagar en otras divisas y controlar gastos desde una app potente. Openbank gana si quieres una cuenta principal más clásica en España, con Bizum, cajeros Santander, operativa sencilla y cobertura del Fondo de Garantía de Depósitos español.

Para la mayoría de usuarios en España, Openbank puede ser más cómodo como banco principal. Revolut puede ser mejor como cuenta complementaria para viajes, pagos internacionales, tarjetas virtuales y gestión más avanzada desde el móvil. La mejor decisión no es elegir el banco “más moderno” o “más tradicional”, sino el que mejor encaja con tu forma real de usar el dinero.

→ Desde aquí puedes ir a la web de Revolut o Openbank para abrir la cuenta que más te convenga.