Resumen rápido

- Bankinter encaja mejor si quieres un banco principal en España con Bizum, cajeros asociados, oficinas y productos bancarios más completos.

- Revolut encaja mejor si priorizas app, pagos internacionales, divisas, viajes y una operativa muy digital.

- Bankinter está adherido al Fondo de Garantía de Depósitos español, con cobertura general de hasta 100.000 € por titular y entidad.

- Revolut opera en España como Revolut Bank UAB, Sucursal en España, con IBAN español para nuevos clientes, pero sus depósitos están cubiertos por el sistema lituano de garantía.

- Bankinter suele ser más cómodo para efectivo y operativa bancaria tradicional; Revolut suele ser más ágil para pagos, transferencias entre usuarios y uso fuera de España.

- La mejor opción depende de si buscas cuenta principal, cuenta secundaria, banco para viajar o cuenta para ahorrar con remuneración.

Bankinter y Revolut de un vistazo

| Aspecto | Bankinter | Revolut |

|---|---|---|

| Tipo de entidad | Banco español tradicional con operativa online. | Banco digital europeo con sucursal en España. |

| Uso principal | Cuenta principal, nómina, recibos, Bizum, tarjetas, cajeros y productos bancarios. | App diaria, pagos, viajes, divisas, transferencias y cuenta remunerada. |

| IBAN | Español. | Español para clientes de la sucursal española. |

| Bizum | Sí, Bankinter ofrece Bizum. | No es su punto fuerte frente a bancos españoles tradicionales. |

| Cajeros | Más de 17.000 cajeros asociados para retiradas a débito sin comisión en determinadas cuentas. | Límite gratuito en el plan Estándar y posibles costes del cajero en España. |

| Garantía de depósitos | Fondo de Garantía de Depósitos español. | Sistema lituano Deposit and Investment Insurance. |

| Oficinas | Sí. | Operativa principalmente digital. |

| Viajes y divisas | Correcto, pero conviene revisar comisiones. | Muy competitivo para pagos y divisas, con límites según plan. |

Si quieres profundizar en cada entidad por separado, puedes revisar el análisis de Bankinter opiniones y la guía de Revolut opiniones. Para una visión más amplia, también tiene sentido comparar ambas opciones con las mejores cuentas bancarias disponibles en España.

Qué ofrece Bankinter frente a Revolut

Bankinter tiene más sentido si quieres una cuenta para usar como banco principal. Hablamos de domiciliar nómina, pagar recibos, usar Bizum, tener tarjetas, retirar efectivo con más margen y, si lo necesitas, contratar otros productos como depósitos, préstamos, hipotecas o inversión.

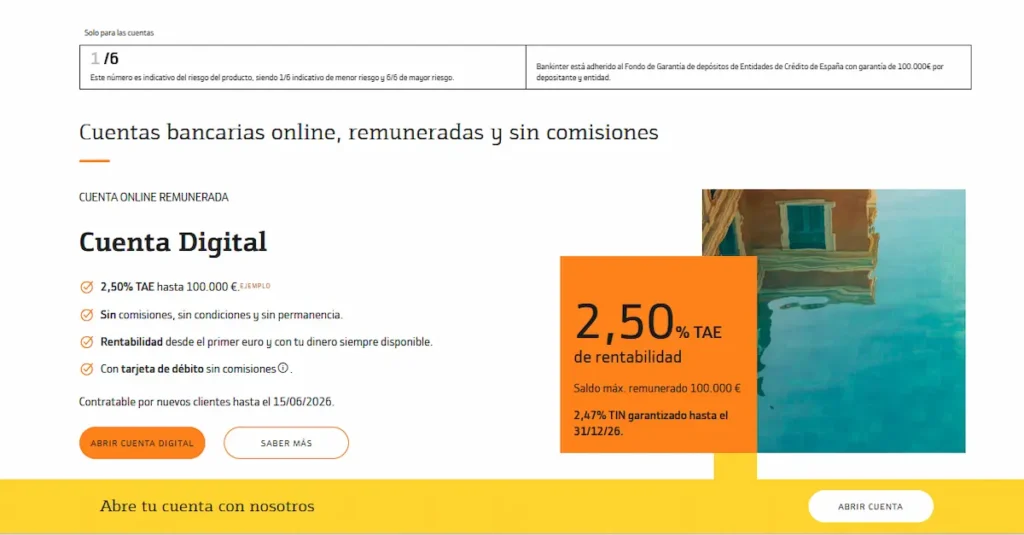

La ventaja práctica está en la operativa bancaria completa. En su cuenta corriente, Bankinter indica que las transferencias nacionales realizadas por internet no tienen comisión y que permite operar por web, móvil, banca telefónica y oficinas. Además, Bankinter informa de que está adherido al Fondo de Garantía de Depósitos español, con una cobertura general de hasta 100.000 € por titular y entidad.

También destaca en efectivo. En sus condiciones comerciales, Bankinter habla de más de 17.000 cajeros para retirar dinero a débito sin comisión en redes asociadas, aunque conviene revisar siempre qué cuenta concreta contratas y qué tarjeta usas. Si este punto es importante para ti, puedes ampliar información en la guía de cajeros Bankinter.

Ejemplo práctico: si cobras una nómina de 1.500 €, pagas recibos, haces Bizum varias veces al mes y sacas 100 € en efectivo cada dos semanas, Bankinter puede resultarte más cómodo como cuenta del día a día. No porque Revolut no pueda servir para muchas cosas, sino porque Bankinter está más integrado en la operativa bancaria habitual en España.

Qué ofrece Revolut frente a Bankinter

Revolut gana terreno cuando el usuario quiere una cuenta muy digital, sencilla de abrir, con buena app, pagos ágiles y funciones útiles para viajar o manejar divisas. Es especialmente interesante como cuenta secundaria para viajes, compras online, suscripciones, transferencias rápidas entre usuarios de Revolut o control de gastos desde el móvil.

Revolut ya ofrece datos de cuenta en euros con IBAN español para clientes de la sucursal española, algo importante si quieres recibir nómina o transferencias sin fricciones. En su web, Revolut indica que la cuenta en euros permite pagar y cobrar como local con IBAN español regulado por el Banco de España.

Donde Revolut suele brillar es en divisas y uso internacional. Si viajas fuera de la zona euro o compras en monedas distintas al euro, puede ser más práctico que un banco tradicional. Aun así, no conviene quedarse solo con el titular de “sin comisiones”: hay límites, planes de pago y posibles costes según uso. Para ese punto, te puede ayudar la guía sobre cambio de divisa con Revolut.

Revolut también ofrece cuenta remunerada en España. Según su documentación, la rentabilidad depende del plan contratado y puede variar entre planes Estándar, Plus, Premium, Metal y Ultra. Esto la hace atractiva para ahorrar con flexibilidad, pero hay que mirar TAE, plan, límites, fiscalidad y cobertura antes de mover una cantidad importante.

Comisiones y condiciones que debes revisar

La comparación no se resuelve diciendo “uno cobra y otro no”. En banca, lo importante es detectar cuándo aparece la comisión y qué condiciones tienes que cumplir para evitarla.

En Bankinter debes revisar:

- Cuenta concreta: no es lo mismo una cuenta corriente, una cuenta nómina, una cuenta digital o una cuenta remunerada.

- Nómina: algunas ventajas pueden depender de domiciliar ingresos mínimos, por ejemplo nómina o pensión.

- Tarjeta: mira si la emisión y el mantenimiento son gratis siempre o solo cumpliendo requisitos.

- Cajeros: confirma redes incluidas, tipo de tarjeta y si la retirada es a débito o crédito.

- Promociones: revisa duración, saldo máximo remunerado, permanencia y requisitos.

En Revolut debes revisar:

- Plan: el plan Estándar no tiene cuota mensual, pero otros planes sí pueden tener coste.

- Cajeros: en el plan Estándar, Revolut indica retiradas gratuitas hasta 5 retiradas o 200 € al mes, lo que ocurra primero.

- Exceso de efectivo: superado el límite, puede aplicarse comisión o repercutirse el coste del cajero.

- Divisas: los límites y condiciones pueden cambiar según plan, moneda, día y tipo de operación.

- Cuenta remunerada: la TAE depende del plan y puede cambiar, por lo que conviene revisar el documento oficial antes de contratar.

Consejo experto: si solo miras la comisión mensual, puedes equivocarte. Una cuenta de 0 € al mes puede salirte peor si pagas por cajeros, cambio de divisa o tarjeta; y una cuenta con más condiciones puede compensar si te da cajeros, Bizum y operativa completa sin costes añadidos.

Para revisar más a fondo el lado de Bankinter, tienes la guía de comisiones Bankinter. Si tu prioridad es evitar costes fijos, compara también con las mejores cuentas sin comisiones.

Tarjetas, cajeros, Bizum y viajes

En tarjetas, Bankinter se comporta más como banco tradicional: tienes tarjetas vinculadas a cuenta, opciones de débito o crédito y una red bancaria más clásica. Revolut, en cambio, está más orientado al control desde la app, pagos digitales, tarjetas virtuales y uso internacional.

Para el día a día en España, Bankinter tiene una ventaja clara: Bizum y cajeros asociados. Bankinter ofrece Bizum y permite enviar dinero desde la cuenta corriente a otros usuarios. Además, su red de cajeros asociados es más amplia que la de Revolut para un usuario que retira efectivo con cierta frecuencia. Puedes ver más detalles en la guía de Bizum en Bankinter y en el análisis de tarjetas Bankinter.

Revolut tiene más sentido si pagas casi todo con tarjeta o móvil y apenas sacas efectivo. Su plan Estándar puede cubrir un uso ocasional de cajeros, pero si retiras dinero con frecuencia en España, el límite gratuito puede quedarse corto. En su página de comisiones, Revolut explica que las primeras retiradas son gratuitas hasta cierto límite mensual y que después pueden aplicarse costes.

Error común: usar Revolut como si fuese una cuenta española tradicional para todo, sin revisar efectivo, Bizum y atención al cliente. Para pagos y viajes puede ir muy bien, pero si dependes de cajeros, domiciliaciones complejas o gestiones presenciales, conviene tener un segundo banco más tradicional.

Seguridad, IBAN y garantía del dinero

Los dos son bancos, pero la protección del dinero no se articula igual. Bankinter es una entidad española adherida al Fondo de Garantía de Depósitos de Entidades de Crédito. El FGD español cubre, con carácter general, hasta 100.000 € por titular y entidad si una entidad adherida no pudiera devolver los depósitos.

Revolut opera en España como Revolut Bank UAB, Sucursal en España. La propia Revolut indica que los depósitos de sus clientes están asegurados por la institución pública lituana Deposit and Investment Insurance, también con cobertura de hasta 100.000 € en términos generales. La diferencia práctica es que la garantía no depende del FGD español, sino del sistema lituano.

Esto no significa que Revolut sea inseguro por defecto. Significa que debes entender qué entidad custodia tu dinero, qué producto estás contratando y qué cobertura aplica. No es lo mismo tener dinero en una cuenta bancaria remunerada que en un producto de inversión o en una funcionalidad distinta dentro de la app.

Advertencia importante: si vas a mantener 80.000 € o 100.000 € en una cuenta remunerada, no te quedes solo con la TAE. Revisa el fondo de garantía aplicable, si el saldo está en depósito bancario, si hay retención fiscal en España, si el interés puede cambiar y si tu dinero sigue disponible cuando lo necesites.

Qué banco elegir según tu perfil

Bankinter puede encajarte mejor si quieres una cuenta principal en España, con servicios bancarios completos y más comodidad para la operativa tradicional. Es especialmente razonable si valoras Bizum, cajeros, atención en oficina, productos adicionales y una entidad española supervisada dentro del esquema habitual del mercado bancario español.

Revolut puede encajarte mejor si quieres una cuenta digital para pagos, viajes, compras online, divisas y gestión desde el móvil. También puede tener sentido para separar gastos, controlar presupuestos o mantener una parte del ahorro en una cuenta remunerada flexible, siempre revisando condiciones y cobertura.

Una forma sencilla de decidirlo:

- Elige Bankinter si vas a domiciliar nómina, recibos y usar la cuenta como banco principal.

- Elige Revolut si quieres una cuenta secundaria ágil para viajar, pagar en divisas o controlar gastos desde la app.

- Combina ambos si quieres Bankinter para operativa española y Revolut para viajes, compras online y pagos internacionales.

- Revisa otra alternativa si buscas la máxima rentabilidad del ahorro o una cuenta sin condiciones muy concretas.

Caso realista: una persona que cobra 1.800 € al mes, paga alquiler, recibos y usa Bizum todas las semanas probablemente estará más cómoda con Bankinter como cuenta base. Pero esa misma persona puede usar Revolut para un viaje a Reino Unido, pagar en libras, limitar el saldo disponible y evitar exponer su cuenta principal en compras online.

Alternativas si ninguno termina de encajar

La comparativa Bankinter vs Revolut tiene sentido, pero no siempre acaba con un ganador único. Puede que Bankinter te parezca demasiado tradicional o que Revolut se te quede corto como banco principal. En ese caso, lo lógico es comparar con otras cuentas online, cuentas nómina o cuentas remuneradas.

Si tu prioridad es una cuenta para operar por internet, mira las mejores cuentas online. Si lo que buscas es ahorrar con intereses, compara con las mejores cuentas remuneradas y revisa siempre si la TAE es temporal, si hay saldo máximo remunerado y si exige contratar un plan de pago.

Si viajas mucho o cobras en otras monedas, también puede interesarte revisar bancos y cuentas pensados para divisas. En ese caso, la guía de mejores cuentas en divisas puede ayudarte a comparar más allá de Revolut.

La clave es no elegir por marca. Elige por uso: cuenta principal, ahorro, viajes, efectivo, nómina, divisas o comisiones. Cada perfil necesita una respuesta distinta.

Conclusión: cuál encaja mejor contigo

Bankinter es mejor opción si buscas un banco principal en España, con operativa completa, Bizum, cajeros asociados, productos bancarios y más soporte tradicional. Revolut es mejor si quieres una cuenta digital muy cómoda, especialmente para pagos, viajes, divisas, control desde la app y ahorro flexible con cuenta remunerada.

Para muchos usuarios, la combinación más práctica no es elegir solo uno. Bankinter puede cubrir la parte estable: nómina, recibos, efectivo y banco principal. Revolut puede cubrir la parte flexible: viajes, compras online, pagos en otras monedas y gestión rápida desde el móvil. Antes de decidir, revisa las condiciones vigentes de la cuenta concreta, porque las promociones, límites y remuneraciones pueden cambiar.