Resumen rápido

- Bunq ofrece una cuenta de ahorro remunerada con interés anual variable y pago semanal de intereses.

- El tipo anunciado puede cambiar y depende de las reglas de cálculo de MassInterest.

- Para residentes en España, el dinero está vinculado a bunq como banco neerlandés, no al Fondo de Garantía de Depósitos español.

- La cobertura estándar del sistema neerlandés de garantía de depósitos llega hasta 100.000 € por titular y banco.

- Los intereses deben tenerse en cuenta en la declaración fiscal española, especialmente si bunq no practica retención en España.

- Puede encajar como cuenta secundaria de ahorro, pero conviene compararla con otras mejores cuentas remuneradas antes de decidir.

Qué ofrece la cuenta remunerada bunq

La cuenta remunerada de bunq funciona como una cuenta de ahorro dentro del ecosistema del banco digital. Su propuesta es sencilla: puedes dejar dinero apartado y recibir intereses de forma periódica, sin convertirlo necesariamente en un depósito con plazo cerrado.

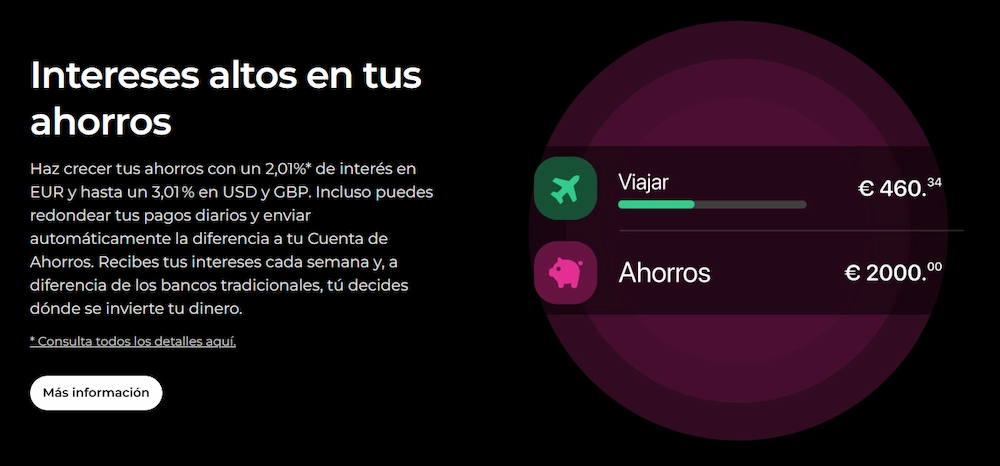

Según la información oficial de bunq sobre MassInterest, la entidad anuncia para cuentas personales en euros un interés anual variable de hasta el 2,01%, con pagos semanales. Este punto es importante: no hablamos de un tipo fijo garantizado durante años, sino de una remuneración que puede cambiar.

Si quieres entender el banco más allá de esta cuenta concreta, tiene sentido revisar también nuestro análisis de bunq opiniones, porque la experiencia con bunq no depende solo del ahorro: también importan la app, los planes, las tarjetas, Bizum, las retiradas de efectivo y las comisiones.

En la práctica, bunq puede servir para tres usos principales:

- Ahorrar dinero que quieres mantener separado del gasto diario.

- Recibir intereses semanales sin bloquear el saldo como en un depósito.

- Usarla como cuenta secundaria si ya tienes una cuenta principal en otro banco español.

El matiz es que bunq no es un banco tradicional español con oficina física. Es un neobanco neerlandés con operativa digital, por lo que conviene revisar bien si quieres usarlo como banco principal o solo como herramienta de ahorro.

→ ¿Te interesa abrir una cuenta en bunq? Ábrela aquí con 30 días gratis en cualquier plan de pago

Cómo funciona el interés de bunq

La parte más importante de la cuenta remunerada bunq es el sistema de cálculo del interés. Bunq usa MassInterest y, según su centro de ayuda oficial, cuando empiezas a ahorrar puedes recibir el tipo bonus sobre tus ahorros hasta el primer cálculo de umbral. Después, el banco calcula un umbral en función del saldo máximo que hayas tenido en los seis meses anteriores.

La lógica simplificada es esta: una parte del saldo puede remunerarse al tipo base y el dinero que supere el umbral puede remunerarse al tipo bonus. En la información oficial consultada, bunq indica un tipo base variable del 1,51% y un tipo bonus variable del 2,01% para cuentas personales en euros, aunque ambos pueden cambiar.

Esto hace que la cuenta sea menos plana que otras cuentas remuneradas españolas, donde normalmente ves una TAE, un saldo máximo remunerado y una duración promocional. En bunq debes fijarte en la regla del umbral, porque puede afectar a cuánto cobras realmente pasado el primer periodo.

Ejemplo práctico: si mantienes 10.000 € remunerados al 2,01% anual durante un año completo, el interés bruto aproximado sería de 201 €. Si ese mismo saldo se remunera al 1,51%, el interés bruto aproximado bajaría a 151 €. La diferencia no es enorme mes a mes, pero sí importa cuando comparas varias cuentas de ahorro.

El error común aquí es pensar que “hasta el 2,01%” significa que todo tu dinero cobrará siempre ese porcentaje. Antes de abrir la cuenta, revisa en la app o en la ficha oficial qué tipo se aplica a tu caso y si existe algún umbral ya calculado.

Cuánto puedes ganar con bunq

La ganancia dependerá del saldo, del tipo efectivo que se aplique y del tiempo que mantengas el dinero. Como los intereses se pagan semanalmente, la sensación de remuneración es más visible que en cuentas que liquidan mensual o trimestralmente, aunque lo importante sigue siendo el rendimiento anual y las condiciones.

Una estimación sencilla, antes de impuestos, sería:

- Con 1.000 € al 2,01% anual, el interés bruto aproximado sería de 20,10 € al año.

- Con 5.000 € al 2,01% anual, el interés bruto aproximado sería de 100,50 € al año.

- Con 10.000 € al 2,01% anual, el interés bruto aproximado sería de 201 € al año.

Estos ejemplos son orientativos y no garantizan que vayas a cobrar exactamente eso, porque el tipo es variable y bunq aplica sus reglas de cálculo. Además, el importe neto será menor después de impuestos.

Si estás comparando alternativas, no mires solo el porcentaje. Revisa también si la cuenta exige nómina, si tiene saldo máximo remunerado, si la rentabilidad dura solo unos meses, si cobra mantenimiento o si obliga a contratar un plan de pago. Para una comparativa más amplia, puedes ver nuestra guía de mejores cuentas remuneradas.

Un consejo útil: si vas a dejar una cantidad pequeña, como 1.000 € o 2.000 €, la diferencia entre una cuenta al 1,5% y otra al 2% puede ser modesta en euros. Pero si vas a mantener 20.000 €, 40.000 € o más, la diferencia anual ya merece una comparación más seria.

Comisiones y condiciones que revisar

Bunq tiene varios planes, y eso puede afectar a la experiencia final. Existe bunq Free, pero también planes de pago con más funciones. Por eso no basta con preguntar si la cuenta remunerada paga intereses: hay que revisar qué plan necesitas para la operativa que quieres usar.

En una cuenta de ahorro, los puntos clave son:

- Mantenimiento de la cuenta y coste del plan contratado.

- Retiradas de efectivo incluidas y coste de las retiradas extra.

- Tarjetas incluidas o de pago.

- Transferencias, ingresos y operativa internacional.

- Disponibilidad de IBAN español y compatibilidad con Bizum.

- Límites o reglas específicas de la cuenta de ahorro.

- Tipo de interés aplicable y posible cambio de condiciones.

Aquí entra una diferencia importante entre usar bunq como cuenta de ahorro y usarlo como banco principal. Para ahorrar, quizá te baste con una cuenta sencilla. Para el día a día, en cambio, te importarán más las tarjetas, los cajeros, Bizum, los pagos, el soporte y las comisiones por uso real.

Si te preocupa la letra pequeña, revisa nuestro análisis de comisiones de bunq, porque ahí es donde se ve si el banco encaja con tu forma de operar. Una cuenta puede parecer muy atractiva por la remuneración, pero perder interés si necesitas un plan de pago para funciones que en otro banco ya tienes incluidas.

También conviene mirar los planes de bunq antes de decidir. No todos los perfiles necesitan lo mismo: una persona que solo quiere ahorrar 5.000 € no tiene las mismas necesidades que alguien que viaja mucho, usa varias divisas o quiere centralizar toda su operativa bancaria.

Fiscalidad y garantía de tus ahorros

Para un residente fiscal en España, los intereses de una cuenta remunerada tributan como rendimientos del capital mobiliario. La Agencia Tributaria incluye los intereses de cuentas y depósitos dentro de los rendimientos que se integran en la base del ahorro, por lo que debes tenerlos controlados al hacer la declaración.

El matiz con bunq es relevante: en sus términos, bunq indica que, aunque tengas un IBAN local, la cuenta sigue considerándose neerlandesa salvo que se indique otra cosa. Además, señala que la presentación y pago de impuestos correspondientes son responsabilidad del usuario. En cristiano: no des por hecho que la fiscalidad será tan automática como con un banco español que ya practica retención en origen.

Si vas a mantener importes altos, también conviene revisar si te afecta alguna obligación informativa por cuentas en el extranjero, como el Modelo 720. No todos los usuarios están obligados, pero si tienes saldos relevantes fuera de España, merece la pena confirmarlo con la información de la Agencia Tributaria o con un asesor fiscal. Para profundizar en este punto, tienes nuestra guía sobre bunq y Hacienda.

En cuanto a la seguridad del dinero, bunq opera como banco neerlandés. La cobertura no depende del Fondo de Garantía de Depósitos español, sino del sistema neerlandés. El Gobierno de Países Bajos explica que el esquema de garantía de depósitos puede cubrir hasta 100.000 € por titular y banco si la entidad cumple las condiciones del sistema.

Esto no significa que debas meter automáticamente 100.000 € en bunq. Significa que ese es el marco general de protección. Una decisión prudente sería no concentrar todo tu ahorro en una sola entidad, sobre todo si hablamos de cantidades importantes y de dinero que podrías necesitar con rapidez.

Para quién encaja esta cuenta

La cuenta remunerada bunq puede encajar bien si quieres una solución digital para apartar ahorro, cobrar intereses de forma semanal y mantener cierta disponibilidad del dinero. También puede ser interesante si ya te gusta el ecosistema bunq y valoras su app, sus cuentas separadas y su enfoque internacional.

Puede tener sentido para estos perfiles:

- Usuarios que buscan una cuenta secundaria para ahorrar.

- Personas que quieren recibir intereses sin contratar un depósito cerrado.

- Clientes digitales que se sienten cómodos gestionando todo desde el móvil.

- Ahorradores que comparan rentabilidad, pero también disponibilidad.

- Usuarios que valoran tener IBAN español y opciones como Bizum si cumplen requisitos.

En cambio, puede no ser la opción más cómoda si quieres atención presencial, una operativa bancaria muy tradicional o una fiscalidad completamente integrada como en muchos bancos españoles. Tampoco sería la mejor elección si solo miras el porcentaje y no quieres revisar condiciones variables.

Una comparación sencilla: si tienes 10.000 € parados y quieres disponibilidad, bunq puede ser una alternativa a estudiar. Si sabes que no tocarás ese dinero durante 6 o 12 meses, quizá te interese comparar también con depósitos a plazo fijo de bunq o con otros depósitos del mercado, porque un depósito puede ofrecer un tipo cerrado durante un plazo concreto.

El punto clave es este: bunq puede ser buena cuenta de ahorro, pero no necesariamente la mejor cuenta para todos. Depende de cuánto dinero vas a mantener, qué plan necesitas, cómo declaras los intereses y si quieres usarla como cuenta principal o solo como complemento.

Alternativas antes de abrir cuenta

Antes de abrir una cuenta remunerada bunq, compárala con al menos dos o tres alternativas. No hace falta complicarse: mira la rentabilidad, el saldo máximo remunerado, la duración de la promoción, las comisiones, el IBAN, la fiscalidad y la disponibilidad del dinero.

Por ejemplo, una cuenta que paga algo menos pero no exige plan de pago puede salirte mejor si vas a mantener poco saldo. En cambio, una cuenta con más remuneración pero con límite bajo puede quedarse corta si tienes un ahorro elevado. Y una cuenta con mucha rentabilidad en divisa extranjera puede esconder un riesgo que no siempre se ve a primera vista: el tipo de cambio.

En bunq, además, conviene distinguir entre ahorrar en euros y ahorrar en otras divisas. La propia página de bunq advierte de que los tipos de cambio, los tipos de interés y la inflación pueden cambiar, y que al tener dinero en una moneda extranjera el valor de tu saldo puede subir o bajar frente a tu moneda local. Para un usuario en España que cobra y gasta en euros, el ahorro en divisas no debería tratarse como si fuera una cuenta remunerada normal en euros.

La decisión más sensata sería usar bunq si sus condiciones encajan con tu forma de ahorrar, no solo porque el porcentaje anunciado sea atractivo. Primero entiende el cálculo del interés, después revisa costes y fiscalidad, y solo entonces decide si te compensa.

Conclusión

La cuenta remunerada bunq es una opción interesante para quien busca ahorro digital, intereses semanales y disponibilidad del dinero. Su propuesta es clara, pero tiene matices importantes: el tipo es variable, el cálculo de MassInterest puede depender de umbrales, la fiscalidad debe revisarse bien en España y la garantía de depósitos aplicable es la neerlandesa.

Puede encajar como cuenta secundaria de ahorro, especialmente si ya te manejas bien con neobancos y quieres separar dinero sin contratar un depósito. Pero antes de abrirla conviene comparar con otras cuentas remuneradas, revisar el plan que necesitas y confirmar cómo vas a declarar los intereses. En banca, lo importante no es solo cuánto promete pagar una cuenta, sino cuánto te queda realmente y qué condiciones aceptas a cambio.