Resumen rápido

- Pibank encaja mejor si priorizas ahorro remunerado, sencillez y pocas condiciones.

- Openbank encaja mejor si quieres un banco online completo para usarlo a diario.

- Pibank ofrece una cuenta remunerada sin tarjetas ni domiciliaciones, pensada para ahorrar.

- Openbank ofrece cuenta corriente, tarjeta, Bizum, recibos y acceso a cajeros Santander.

- Ambos están cubiertos por el Fondo de Garantía de Depósitos español hasta 100.000 € por titular y entidad.

- La mejor elección depende de si buscas rentabilidad, operativa diaria o una mezcla de ambas.

Veredicto rápido entre Pibank y Openbank

Pibank gana si tu prioridad es tener una cuenta de ahorro clara, sin comisiones y con remuneración desde el primer euro. Su cuenta remunerada Pibank está pensada para dejar el dinero separado de tu cuenta principal, moverlo por transferencias y cobrar intereses sin tener que domiciliar recibos ni usar tarjeta.

Openbank gana si buscas un banco online más completo. Su propuesta tiene más capas: cuenta corriente, cuenta remunerada promocional, tarjeta de débito, Bizum, cajeros del Santander, depósitos y más productos financieros. Si necesitas un banco para operar todos los días, la cuenta online de Openbank tiene más recorrido.

La decisión práctica sería esta: Pibank para ahorrar con menos ruido; Openbank para operar con más servicios.

Comparativa general de ambos bancos

| Aspecto | Pibank | Openbank |

|---|---|---|

| Enfoque principal | Ahorro y productos sencillos. | Banco digital generalista. |

| Cuenta remunerada | Sí, sin condiciones complejas. | Sí, principalmente promocional para nuevos clientes. |

| Cuenta para el día a día | Mejor con la Cuenta Nómina. | Más completa con cuenta corriente y tarjeta. |

| Tarjeta | Asociada a la Cuenta Nómina. | Débito gratuita para el primer titular, según condiciones. |

| Bizum | Disponible según producto y operativa. | Disponible y relevante en su propuesta actual. |

| Cajeros | Muy interesante en Cuenta Nómina. | Red Santander, con más de 5.000 cajeros. |

| Depósitos | Sí, con foco en ahorro. | Sí, con condiciones diferentes según vinculación. |

| Mejor para | Ahorradores que quieren sencillez. | Usuarios que quieren banco principal online. |

En una comparativa bancaria real, no basta con mirar la TAE. También hay que revisar si puedes usar la cuenta para recibos, si tienes tarjeta, si puedes retirar efectivo fácilmente y qué pasa cuando termina una promoción.

Cuentas remuneradas y ahorro diario

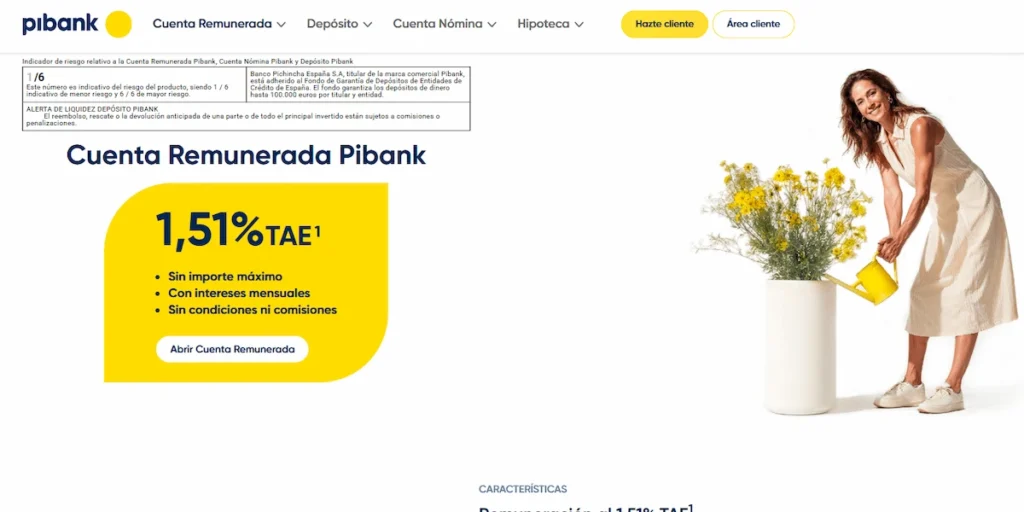

La Cuenta Remunerada Pibank remunera al 1,51% TAE, con intereses mensuales, sin importe máximo remunerado y sin comisiones. Lo importante es entender su función: no es una cuenta corriente completa, sino una cuenta de ahorro. No tiene tarjeta asociada ni permite domiciliaciones, pero sí permite mover el dinero mediante transferencias.

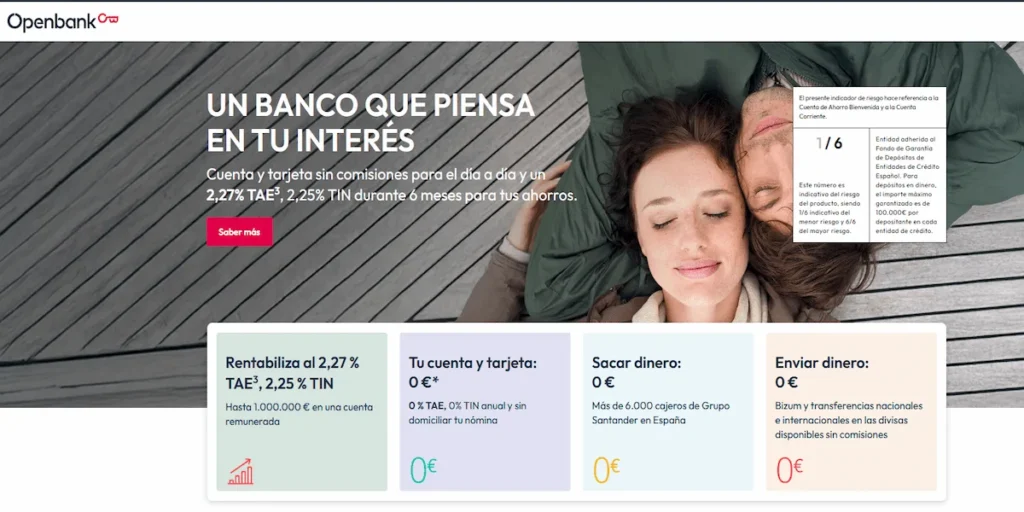

Openbank ofrece una Cuenta Remunerada Openbank para nuevos clientes con una remuneración promocional del 2,50% TAE durante 12 meses, sin límite de importe, vinculada a traer Bizum y los ahorros a Openbank. Además, puede combinarse con cuenta corriente y tarjeta, lo que la hace más cómoda para quien quiere tenerlo todo en el mismo banco.

El matiz está en la duración. Pibank es más estable como cuenta de ahorro, mientras que Openbank puede ser más atractiva durante la promoción, pero después el dinero pasa a remunerarse según las condiciones vigentes de la Cuenta de Ahorro Openbank.

Ejemplo práctico: si mantienes 10.000 € durante un año, una TAE promocional superior puede darte más intereses brutos durante ese periodo. Pero si después baja mucho la remuneración, puede que tengas que mover el dinero a otra cuenta. Con Pibank, el atractivo está en no depender tanto de una campaña concreta.

Depósitos, plazos y disponibilidad

Pibank también destaca por sus depósitos. Según sus condiciones actuales, el Depósito Pibank a 12 meses se sitúa en el 2,12% TAE, con abono trimestral de intereses, sin importe mínimo y con posibilidad de cancelación parcial o total. Aun así, conviene revisar la alerta de liquidez: cancelar antes de vencimiento puede tener penalizaciones o reducir la rentabilidad.

Openbank ofrece el Depósito Open 12 meses desde 1 €, con una rentabilidad que mejora si domicilias nómina, pensión, prestación de desempleo o ingresos mensuales de al menos 900 €. En sus condiciones actuales, la rentabilidad puede llegar al 2,25% TAE si cumples esa vinculación, o quedarse en el 1,25% TAE si no la cumples. Si cancelas antes de tiempo, la rentabilidad baja al 0,20% TAE por el plazo mantenido.

Para comparar depósitos, mira siempre tres cosas: TAE, plazo y cancelación anticipada. Una TAE algo más alta puede perder atractivo si exige vinculación o si la penalización por retirar el dinero antes es elevada. Para ampliar opciones, puedes revisar nuestra guía de mejores depósitos a plazo fijo.

Comisiones, tarjetas y cajeros

Pibank es muy competitivo cuando usas sus productos para lo que están pensados. La cuenta remunerada no tiene comisiones, pero tampoco tiene tarjeta ni recibos. La Cuenta Nómina Pibank sí permite más operativa: exige domiciliar nómina, pensión o ingreso recurrente de al menos 1.000 € al mes, remunera el saldo por tramos y ofrece retiradas a débito en cajeros de España y del mundo.

Openbank es más completo en uso diario. La cuenta corriente puede ser sin comisiones de apertura, mantenimiento y cancelación, y la tarjeta de débito puede ser gratuita para el primer titular. Además, permite retirar efectivo en más de 5.000 cajeros Santander, lo que puede ser una ventaja clara si usas efectivo con cierta frecuencia. Para ver el detalle operativo, puedes consultar nuestra guía sobre cajeros Openbank.

Error común: pensar que “sin comisiones” significa “sin nada que revisar”. En banca, muchas veces el coste no aparece en la comisión de mantenimiento, sino en descubiertos, uso de cajeros fuera de red, transferencias especiales, cambio de divisa o condiciones promocionales mal entendidas. Si quieres comparar alternativas, también puedes revisar los mejores bancos y cuentas sin comisiones.

Seguridad, IBAN y garantía

Tanto Pibank como Openbank son bancos con operativa en España y cobertura del Fondo de Garantía de Depósitos español. El FGD cubre, con carácter general, hasta 100.000 € por titular y entidad en depósitos dinerarios, incluyendo cuentas y depósitos bancarios.

Pibank es la marca comercial de Banco Pichincha España, S.A. Openbank pertenece al Grupo Santander. En ambos casos, hablamos de bancos, no de simples entidades de dinero electrónico. Esto importa porque el dinero en cuentas y depósitos bancarios tiene una protección distinta a la de otros productos financieros.

Consejo experto: si tienes más de 100.000 € en ahorro líquido, no lo mires solo por rentabilidad. Conviene repartir entre entidades distintas para no concentrar todo el saldo por encima del límite cubierto por el FGD. No es una recomendación de inversión, sino una medida prudente de gestión del riesgo bancario.

Qué banco encaja mejor contigo

Pibank puede encajarte mejor si:

- Quieres una cuenta para ahorrar sin mezclarla con tus gastos diarios.

- Valoras una cuenta remunerada sin tarjetas, recibos ni condiciones complejas.

- Te interesa complementar la cuenta con depósitos a plazo fijo.

- Ya tienes otro banco principal y solo necesitas una cuenta de ahorro.

- Prefieres una propuesta sencilla antes que un catálogo muy amplio.

Openbank puede encajarte mejor si:

- Quieres una cuenta online para usarla como banco principal.

- Necesitas tarjeta, Bizum, recibos, transferencias y cajeros.

- Te interesa aprovechar promociones de bienvenida o remuneración temporal.

- Prefieres tener ahorro y operativa diaria en una misma entidad.

- Valoras el respaldo del Grupo Santander y una red amplia de cajeros.

Para una visión más amplia de cada entidad, puedes revisar nuestras opiniones sobre Pibank y nuestras opiniones sobre Openbank. Y si tu prioridad es rentabilizar saldo disponible, la guía de mejores cuentas remuneradas te ayudará a comparar más alternativas.

Errores comunes antes de elegir

El primer error es fijarse solo en la TAE. Una cuenta remunerada puede parecer mejor por ofrecer más interés durante unos meses, pero la pregunta importante es qué pasa después. Si el tipo baja al terminar la promoción, tendrás que decidir si mantienes el dinero ahí o lo mueves.

El segundo error es usar Pibank como si fuera Openbank. Pibank tiene sentido para ahorrar y, con su cuenta nómina, para cierta operativa diaria. Pero su cuenta remunerada no está pensada para pagar recibos, usar tarjeta o centralizar toda tu vida bancaria.

El tercer error es usar Openbank solo por la promoción sin revisar condiciones. Puede ser una buena opción, pero debes mirar si necesitas traer Bizum, recibos, ingresos o nuevos saldos. La promoción puede ser interesante, pero no debería ser el único motivo para cambiar de banco.

Conclusión

Pibank y Openbank no resuelven exactamente la misma necesidad. Pibank es más fuerte como banco de ahorro sencillo, especialmente si quieres una cuenta remunerada clara o depósitos sin complicarte con una operativa diaria muy amplia. Openbank es más fuerte como banco online completo, con cuenta, tarjeta, Bizum, cajeros y productos para centralizar más servicios.

Si buscas una “hucha” remunerada separada de tu banco habitual, Pibank tiene mucho sentido. Si quieres un banco digital para el día a día y además aprovechar remuneración o depósitos cuando encajen, Openbank puede ser más cómodo. La mejor decisión no está en el nombre del banco, sino en usar cada uno para lo que realmente hace mejor.

→ Desde aquí puedes ir a la web de Openbank para abrir cuenta.