Resumen rápido para decidir mejor

- Bankinter encaja mejor si priorizas rentabilidad, cuenta nómina remunerada o ahorro disponible.

- BBVA encaja mejor si quieres un banco grande, con muchas oficinas, cajeros y app muy completa.

- Bankinter suele tener una propuesta más atractiva para perfiles que buscan remunerar saldo.

- BBVA puede ser más cómodo como banco principal para nómina, recibos, Bizum, tarjetas y oficina.

- Ambos están adheridos al Fondo de Garantía de Depósitos español, con cobertura de hasta 100.000 € por titular y entidad.

- Antes de elegir, revisa condiciones de nómina, tarjetas, cajeros, promociones y comisiones fuera de la operativa habitual.

Comparativa rápida Bankinter frente BBVA

| Criterio | Bankinter | BBVA |

|---|---|---|

| Perfil más claro | Ahorrador, nómina remunerada, cliente digital que busca rentabilidad. | Usuario que quiere banco principal completo, app, oficinas y cajeros. |

| Cuenta destacada | Cuenta Nómina y Cuenta Digital. | Cuenta Online y Cuenta Nómina Sin Comisiones. |

| Remuneración | Más potente en cuentas remuneradas, con límites y condiciones según producto. | Menos centrado en remuneración pura, más orientado a operativa y promociones. |

| Red de oficinas | Menor que BBVA. | Muy amplia en España. |

| Cajeros | Acuerdos con distintas redes, conviene revisar condiciones concretas. | Más de 4.500 cajeros propios en España, según BBVA. |

| App y banca digital | Buena, especialmente para usuarios de banca online. | Muy fuerte y completa para el día a día. |

| Comisiones | Buenas opciones sin comisiones si cumples condiciones. | Cuenta Online sin comisiones ni condiciones para operativa habitual. |

| Mejor para | Rentabilizar saldo y domiciliar nómina si aceptas requisitos. | Usarlo como banco principal con comodidad y soporte físico. |

Si tu prioridad es comparar opciones de cuenta más allá de estos dos bancos, también puedes revisar nuestra guía de mejores cuentas bancarias, porque a veces la mejor decisión no está entre dos nombres conocidos, sino en la cuenta que menos te condiciona.

Qué banco conviene según perfil

Elige Bankinter si quieres sacar más partido al dinero parado. Su propuesta suele ser más fuerte cuando hablamos de cuentas remuneradas, cuenta nómina con interés durante los primeros años o productos pensados para captar ahorro. Por ejemplo, si mantienes 10.000 € en una cuenta y el banco remunera ese saldo, la diferencia frente a una cuenta al 0% puede notarse, aunque siempre hay que mirar saldo máximo remunerado, plazo y requisitos.

Elige BBVA si buscas comodidad bancaria completa. BBVA tiene una ventaja clara para quien quiere centralizar nómina, recibos, Bizum, tarjetas, cajeros, oficina y app en una sola entidad. No siempre será el banco más rentable para el ahorro, pero puede ser más práctico si valoras tener mucha infraestructura detrás.

Un caso típico: si cobras una nómina de 1.200 €, tienes varios recibos domiciliados y usas tarjeta cada semana, Bankinter puede interesarte por remuneración si cumples las condiciones. Pero si lo que quieres es una cuenta fácil, con muchos cajeros y operativa diaria muy cómoda, BBVA puede resultar más natural.

Cuentas y comisiones más importantes

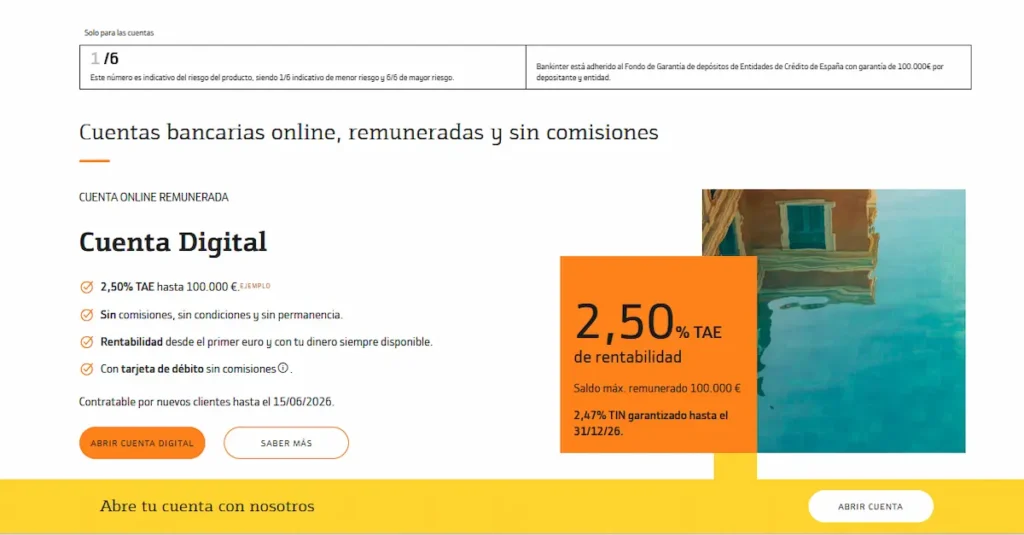

En Bankinter, la cuenta que más suele llamar la atención es la Cuenta Nómina, porque combina remuneración con ausencia de comisiones si se cumplen requisitos. Según la información oficial de Bankinter, para mantener sus ventajas puede exigir nómina mínima, recibos y pagos con tarjeta. Aquí está la letra pequeña importante: una cuenta remunerada puede parecer muy atractiva, pero si no cumples los requisitos, el beneficio real baja mucho.

BBVA, por su parte, destaca con la Cuenta Online Sin Comisiones y la Cuenta Nómina Sin Comisiones. En su web, BBVA indica que la Cuenta Online permite administración y mantenimiento a 0 €, con Tarjeta Aqua Débito sin coste para operativa habitual. Para quien no quiere complicarse con nómina o vinculaciones, esta sencillez pesa bastante.

Si quieres profundizar en cada entidad, puedes leer el análisis de Bankinter opiniones y la guía de BBVA Cuenta Online. Te ayudarán a ver más allá de la comparativa general.

El punto práctico es este: no compares solo “sin comisiones” contra “sin comisiones”. Revisa qué ocurre si dejas de domiciliar la nómina, si no usas la tarjeta, si retiras dinero fuera de red o si mantienes la cuenta inactiva. El Banco de España recuerda que las comisiones bancarias son libres salvo límites legales concretos, así que cada entidad puede fijar sus tarifas siempre que las informe correctamente.

Remuneración y ahorro disponible hoy

Bankinter suele tener ventaja si buscas remuneración. Su Cuenta Nómina ha sido conocida por ofrecer remuneración durante los dos primeros años sobre un saldo máximo, y su Cuenta Digital ha reforzado su propuesta de ahorro disponible con rentabilidad para nuevos clientes, según las condiciones vigentes del banco. Aquí conviene mirar tres cosas: TAE, saldo máximo remunerado y duración de la promoción.

BBVA no suele competir tanto por remunerar saldo en cuenta corriente. Su propuesta comercial se apoya más en promociones por nómina, uso de cuenta, recibos o tarjeta, además de la comodidad de su ecosistema bancario. Esto no es necesariamente malo: simplemente significa que BBVA puede tener más sentido como banco de uso diario que como banco para exprimir rentabilidad del efectivo.

Ejemplo práctico: si tienes 10.000 € parados, una cuenta remunerada puede darte intereses brutos mientras mantengas el saldo dentro del límite remunerado. Pero si la remuneración solo dura unos meses o exige condiciones que no vas a cumplir, quizá te compense mirar otras mejores cuentas remuneradas antes de decidir.

Tarjetas, cajeros y pagos diarios

En tarjetas, BBVA tiene una propuesta muy cómoda para el día a día con la Tarjeta Aqua Débito asociada a sus cuentas principales. Además, su red de cajeros propios es uno de sus puntos fuertes: BBVA indica que permite retirar efectivo en más de 4.500 cajeros en España. Para una persona que usa efectivo con frecuencia, esto puede ahorrar pequeños costes y molestias.

Bankinter también ofrece tarjetas vinculadas a sus cuentas, y en algunas cuentas online la tarjeta de débito puede estar bonificada. Su ventaja no es tanto tener más cajeros propios, sino apoyarse en acuerdos con distintas redes. Antes de abrir cuenta, conviene revisar en qué cajeros puedes retirar gratis, cuántas veces al mes y con qué importe mínimo.

Si viajas, pagas en otra divisa o sacas efectivo fuera de España, no mires solo la comisión de mantenimiento. Revisa también cambio de divisa, retirada internacional y posibles mínimos. Puedes ampliar esta parte en nuestras guías sobre tarjetas BBVA y tarjetas Bankinter.

App, oficinas y atención bancaria

BBVA gana claramente si quieres una combinación de app potente, muchas oficinas y cajeros propios. Su aplicación es una de las más completas del mercado español para controlar gastos, hacer transferencias, usar Bizum, gestionar tarjetas, contratar productos y operar sin pasar por oficina. Además, si necesitas atención presencial, su red juega a favor.

Bankinter también funciona bien para perfiles digitales, pero su propuesta se siente más enfocada a usuarios que buscan productos concretos: cuenta nómina, cuenta remunerada, inversión, ahorro o servicios financieros más especializados. Si no pisas oficinas y te manejas bien online, puede ser suficiente.

La pregunta útil no es “qué app es mejor”, sino qué necesitas resolver cada mes. Si solo quieres cobrar nómina, pagar recibos, usar Bizum y sacar efectivo, BBVA puede ser más cómodo. Si además quieres rentabilizar saldo y aceptar ciertas condiciones, Bankinter puede tener más sentido.

Seguridad, garantías y reclamaciones bancarias

Tanto Bankinter como BBVA son entidades españolas adheridas al Fondo de Garantía de Depósitos de Entidades de Crédito, que cubre hasta 100.000 € por titular y entidad en depósitos y saldos de cuenta, según el régimen español. Esto no significa que todo producto financiero tenga la misma protección: una cuenta corriente y un depósito no son lo mismo que un fondo de inversión, una cartera gestionada o un producto de mercado.

También importa saber cómo reclamar. Si tienes un problema con comisiones, tarjetas, transferencias o cuentas, el primer paso es reclamar ante el servicio de atención al cliente del banco. Si no responden en plazo o no estás conforme, el Banco de España explica el procedimiento para reclamar en materias de transparencia y buenas prácticas bancarias.

Consejo experto: guarda siempre contratos, pantallazos de promociones y comunicaciones del banco. Si una entidad prometía una bonificación por domiciliar nómina o una cuenta sin comisiones bajo ciertas condiciones, tener prueba de lo contratado puede marcar la diferencia si luego toca reclamar.

Ventajas y desventajas de cada banco

Bankinter puede ser mejor si:

- Quieres una cuenta nómina con remuneración atractiva.

- Tienes ahorro disponible y buscas rentabilizarlo sin bloquearlo.

- No te importa cumplir requisitos como nómina, recibos o uso de tarjeta.

- Prefieres una entidad con enfoque más financiero y menos masivo.

- Te manejas bien con banca online y no dependes tanto de oficinas.

Bankinter puede encajar peor si:

- Quieres la máxima red de oficinas y cajeros propios.

- No puedes cumplir los requisitos de la cuenta bonificada.

- Buscas una cuenta muy simple sin mirar condiciones.

- Vas a usar efectivo con mucha frecuencia fuera de los cajeros disponibles.

- Prefieres centralizar toda la operativa en un banco muy grande.

BBVA puede ser mejor si:

- Quieres una cuenta online sencilla y sin comisiones habituales.

- Valoras una app muy completa y una red amplia de cajeros.

- Necesitas oficinas y atención presencial con más frecuencia.

- Buscas un banco principal para nómina, recibos, Bizum y tarjetas.

- Te interesa una entidad grande con mucha operativa integrada.

BBVA puede encajar peor si:

- Tu prioridad principal es remunerar el saldo de la cuenta.

- Quieres maximizar intereses sobre ahorro parado.

- No quieres depender de promociones temporales.

- Vas a contratar productos adicionales sin revisar comisiones.

- Prefieres una propuesta más enfocada al ahorro remunerado.

Alternativas útiles antes de decidir

Si la comparativa Bankinter vs BBVA te deja dudas, merece la pena abrir un poco el foco. Para un usuario que solo quiere evitar costes, puede tener más sentido revisar las mejores cuentas sin comisiones antes de elegir por marca.

Si lo que buscas es una cuenta para ahorrar, Bankinter puede ser fuerte, pero no siempre será la opción más flexible o rentable según el momento. En ese caso, conviene comparar también cuentas remuneradas de otros bancos y fintechs.

Y si la decisión va más por comodidad, oficinas y banco principal, BBVA compite mejor, aunque también puedes mirar alternativas directas dentro del mismo tipo de banco. En Finantres tienes comparativas como BBVA vs Santander o Bankinter vs ING para seguir afinando.

Conclusión final Bankinter vs BBVA

Bankinter es mejor opción si quieres remunerar tu dinero, aprovechar una cuenta nómina potente o sacar partido al saldo disponible. Eso sí, revisa bien requisitos, saldo máximo remunerado, duración de la promoción y qué ocurre si dejas de cumplir las condiciones.

BBVA es más recomendable si buscas un banco principal cómodo, con buena app, muchos cajeros, oficinas y una cuenta online sencilla para el día a día. No siempre será el banco más interesante para obtener rentabilidad por el ahorro, pero puede ser más práctico para centralizar tu operativa bancaria en España.

La decisión más sensata sería esta: si priorizas rentabilidad, empieza mirando Bankinter; si priorizas comodidad bancaria completa, empieza por BBVA. Y si solo quieres pagar cero comisiones, compara ambas con otras cuentas sin comisiones antes de abrir nada.