Resumen rápido para decidir mejor

- ING suele encajar mejor si quieres una cuenta online sencilla, con menos vinculación y buena operativa móvil.

- Deutsche Bank puede interesarte si tienes una nómina alta, buscas gestor personal o valoras una relación bancaria más completa.

- ING tiene una Cuenta Nómina con requisitos más accesibles que la Cuenta Nómina Más DB de Deutsche Bank.

- Deutsche Bank puede cobrar una comisión relevante si no cumples las condiciones de su Cuenta Nómina Más DB.

- ING también puede cobrar comisión en la Cuenta Nómina si no cumples requisitos, aunque el coste suele ser más bajo.

- Para ahorro, ambos ofrecen opciones remuneradas, pero conviene revisar saldo mínimo, saldo máximo, TAE y condiciones vigentes.

- Si solo quieres una cuenta secundaria sin complicarte, ING suele ser más fácil de encajar.

Comparativa rápida entre ambos bancos

| Criterio | Deutsche Bank | ING |

|---|---|---|

| Tipo de banco | Banco tradicional con oficinas, gestor y banca digital | Banco digital con operativa online y oficinas limitadas |

| Cuenta principal | Cuenta Nómina Más DB | Cuenta NÓMINA y Cuenta NoCuenta |

| Requisitos clave | Nómina/pensión elevada o saldo en productos | Nómina, pensión, prestación o ingresos recurrentes |

| Comisiones si no cumples | Puede ser alta en Cuenta Nómina Más DB | Más moderada en Cuenta NÓMINA |

| Tarjetas | Débito y crédito según condiciones | Débito y crédito, con condiciones según cuenta |

| Cajeros | Ventaja fuerte en retiradas si cumples condiciones | Buena red con ING, acuerdos y comercios |

| Ahorro | Cuenta Ahorro Más DB con condiciones de saldo | Cuenta NARANJA y depósitos promocionales |

| Atención | Más peso de gestor y oficinas | Más digital y autoservicio |

| Mejor para | Nóminas altas, perfil patrimonial, atención personal | Uso diario, cuenta online, menos complicación |

Si quieres profundizar por separado, puedes revisar las opiniones de Deutsche Bank y las opiniones de ING para ver el análisis completo de cada banco antes de decidir.

Comisiones y condiciones de cada banco

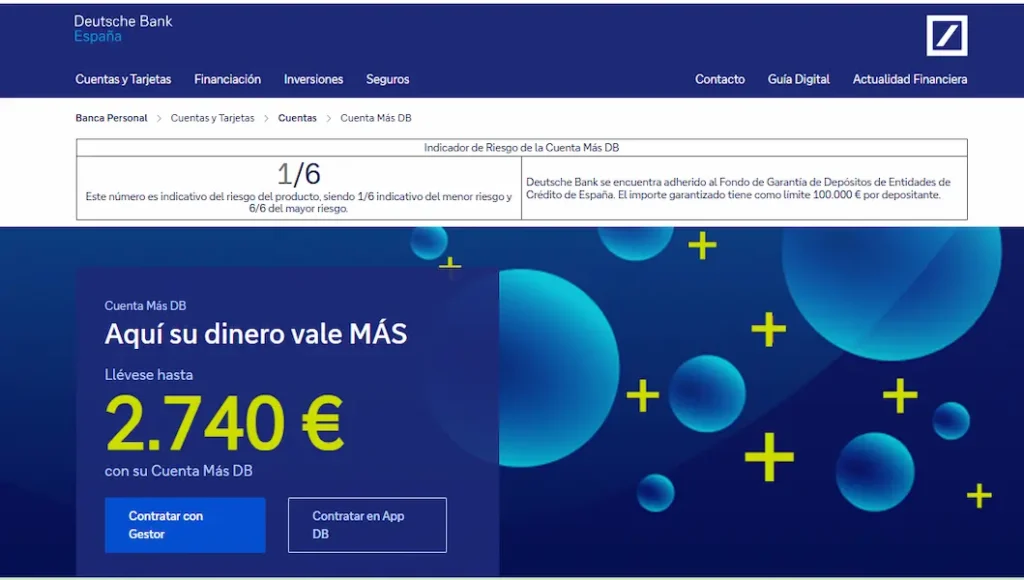

La diferencia más importante está en las condiciones para evitar comisiones. Deutsche Bank ofrece la Cuenta Nómina Más DB con ventajas interesantes, pero no es una cuenta pensada para cualquier nómina. Según su página oficial de Cuenta Más DB, para beneficiarte de sus ventajas debes cumplir una de estas vías: domiciliar nómina o pensión de al menos 2.000 € al mes, o mantener 10.000 € o más en cuentas, depósitos o productos de inversión.

Aquí está la letra pequeña: si dejas de cumplir las condiciones, Deutsche Bank indica que la comisión de mantenimiento de la Cuenta Nómina Más DB puede pasar a ser de 60 € al trimestre, es decir, 240 € al año. Para una persona con nómina alta y ahorro en el banco puede no ser un problema; para alguien que solo quiere una cuenta barata, sí puede ser demasiado.

ING, por su parte, tiene una Cuenta NÓMINA más accesible. En sus preguntas frecuentes, ING indica que la cuenta no tiene comisión de mantenimiento si tienes domiciliada la nómina, pensión o prestación, o si recibes ingresos mensuales de al menos 700 €. Si no cumples condiciones, el documento informativo de comisiones de ING recoge una comisión de 3 € al mes, es decir, 36 € al año.

Ejemplo práctico: si abres una cuenta porque no quieres pagar comisiones, la diferencia entre 36 € y 240 € al año no es menor. En una cuenta con 1.000 € de saldo medio, pagar 240 € al año equivale a perder una parte muy alta de tu dinero solo por mantenimiento. Por eso, antes de elegir, revisa si puedes cumplir los requisitos de forma estable, no solo durante los primeros meses.

Para entrar en más detalle, te puede ayudar comparar las comisiones de Deutsche Bank con las comisiones de ING.

Cuentas principales y requisitos clave

La cuenta nómina de Deutsche Bank tiene sentido si vas a usar el banco como entidad principal y cumples bien sus requisitos. Puede ofrecer ventajas potentes: tarjetas asociadas, transferencias SEPA sin comisión por canales digitales, retiradas de efectivo y una cuenta de ahorro vinculada. Pero su punto débil es claro: la vinculación exigida es más alta que en otros bancos online.

ING tiene dos caminos principales. La Cuenta NÓMINA de ING está pensada para quien puede domiciliar ingresos y quiere una cuenta completa para el día a día. Además, abre la puerta a la Cuenta NARANJA con una remuneración superior a la que recibe el cliente de la Cuenta NoCuenta, según las condiciones publicadas por ING.

La Cuenta NoCuenta de ING es más simple: no exige nómina y se orienta a quien quiere una cuenta online sin demasiadas ataduras. Según ING, permite operar con transferencias, Bizum, tarjeta virtual y retirada de efectivo en determinados cajeros o comercios, aunque la tarjeta física puede tener coste de emisión. Puedes verla como una cuenta más ligera, útil si no quieres convertir ING en tu banco principal desde el primer día.

Consejo experto: no elijas solo por la promoción inicial. Una bonificación por domiciliar nómina puede ser atractiva, pero lo que manda es si la cuenta seguirá siendo buena cuando termine la campaña. Mira siempre comisión anual, requisitos, permanencia, saldo mínimo y si tienes que traer Bizum, recibos o mantener ingresos durante varios meses.

Tarjetas, cajeros y pagos diarios

En tarjetas y cajeros, la comparativa está bastante equilibrada, aunque con matices. Deutsche Bank destaca por su propuesta de retiradas de efectivo a débito en cajeros y por la ausencia de comisión por cambio de divisa al comprar con la Tarjeta Débito Más DB, siempre dentro de las condiciones de la cuenta. Esto puede interesar si viajas o si quieres un banco con una propuesta más completa de tarjetas.

ING también funciona bien para el día a día. Su Cuenta NÓMINA incluye tarjeta de débito virtual y física, y puede incluir tarjeta de crédito sujeta a aprobación. Además, ING tiene acuerdos para sacar efectivo sin comisión en determinados cajeros y permite retirar dinero en comercios adheridos. Para muchos usuarios, esto es suficiente, sobre todo si apenas usan efectivo.

La diferencia práctica es esta: Deutsche Bank puede ser más interesante si aprovechas todas sus ventajas, mientras que ING suele ser más cómodo si quieres pagar, hacer Bizum, transferir y retirar efectivo sin pensar demasiado en la estructura de productos del banco.

Si tu decisión depende mucho de la tarjeta, puedes ampliar con el análisis de la tarjeta de Deutsche Bank y la tarjeta de ING.

Ahorro, depósitos y remuneración disponible

En ahorro, ambos bancos tienen opciones, pero no conviene quedarse solo con la TAE anunciada. Deutsche Bank ofrece la Cuenta Ahorro Más DB vinculada a la Cuenta Más DB, con remuneración para saldos dentro de un tramo concreto. En la información oficial de Deutsche Bank se indica una remuneración para saldos entre 10.000 € y 150.000 €, aunque el tipo puede cambiar con preaviso y depende de las condiciones del producto.

ING ofrece la Cuenta NARANJA, que remunera el ahorro y no tiene comisiones. La remuneración puede variar según seas cliente de Cuenta NÓMINA o Cuenta NoCuenta. Además, ING suele lanzar depósitos promocionales para nuevos clientes, pero aquí hay que mirar plazo, TAE, saldo máximo, cancelación anticipada y qué ocurre cuando acaba la promoción.

Advertencia importante: una cuenta remunerada al 1 % TAE no significa que todos los clientes ganen lo mismo. Si tienes 10.000 € durante un año al 1 % TAE, el interés bruto orientativo sería de unos 100 € antes de impuestos. Si la remuneración es del 0,30 % TAE, el interés bruto sería de unos 30 €. La diferencia importa, pero también importa si el dinero está disponible, si hay saldo máximo y si la rentabilidad es temporal.

Para comparar alternativas fuera de estos dos bancos, tiene sentido revisar las mejores cuentas remuneradas o los mejores depósitos a plazo fijo.

App, oficinas y atención al cliente

ING es más fuerte si quieres una experiencia principalmente digital. Su app y banca online están pensadas para que el usuario gestione casi todo sin oficina: abrir cuenta, hacer transferencias, usar Bizum, consultar tarjetas, activar pagos móviles o mover dinero entre cuentas. Para alguien que quiere una cuenta sencilla, esto suele ser una ventaja.

Deutsche Bank combina banca digital con una atención más tradicional. Si valoras tener gestor, oficina o una relación bancaria más amplia, puede encajarte mejor. Esto puede ser relevante si no solo buscas una cuenta corriente, sino también productos de ahorro, inversión, financiación o una atención más personalizada.

La pregunta práctica es: ¿quieres un banco para resolverlo todo desde el móvil o prefieres tener apoyo humano cuando la operación se complica? Si tu operativa es básica, ING suele bastar. Si tienes patrimonio, productos vinculados o necesitas asesoramiento bancario, Deutsche Bank puede tener más sentido.

Seguridad, garantías y regulación bancaria

Tanto Deutsche Bank como ING operan en España bajo supervisión y con mecanismos de protección de depósitos, pero no están cubiertos exactamente por el mismo fondo. Deutsche Bank España está adherido al Fondo de Garantía de Depósitos de Entidades de Crédito español, mientras que ING Bank NV, Sucursal en España, está adherido al sistema de garantía de depósitos holandés.

En la práctica, ambos sistemas cubren hasta 100.000 € por titular y entidad, en línea con la protección europea. El Banco de España explica que el Fondo de Garantía de Depósitos cubre generalmente hasta 100.000 € por titular y banco. ING también informa en su web de que está adherido al sistema holandés con una garantía de hasta 100.000 € por depositante.

Esto no significa que debas ignorar la seguridad, sino entenderla bien. Si tienes más de 100.000 € en cuentas o depósitos, conviene repartir el dinero entre entidades o revisar con cuidado qué fondo cubre cada producto. Y si contratas depósitos europeos desde una plataforma o banco, fíjate siempre en el país del banco depositario, no solo en la marca que te lo ofrece.

Para qué perfil encaja cada banco

Deutsche Bank puede encajarte mejor si tienes nómina alta, quieres gestor personal, valoras una entidad con oficinas y te interesa combinar cuenta, ahorro, tarjetas y quizá productos de inversión. También puede ser interesante si cumples sin esfuerzo las condiciones de la Cuenta Nómina Más DB, porque entonces las ventajas pesan más que la exigencia.

ING suele encajar mejor si buscas una cuenta online sencilla, comisiones bajas, operativa móvil clara y requisitos más accesibles. También es una opción práctica si quieres una cuenta para el día a día con Bizum, transferencias, tarjetas y una cuenta de ahorro asociada sin entrar en demasiada vinculación.

Error común: pensar que un banco “sin comisiones” es automáticamente mejor. La cuenta buena es la que te sale gratis en tu caso real. Si cobras 1.200 € al mes, ING puede encajar mejor que Deutsche Bank por requisitos. Si cobras más de 2.000 €, mantienes ahorro y quieres gestor, Deutsche Bank puede competir mejor.

Si aún estás comparando opciones, puedes mirar también la guía de mejores bancos y cuentas sin comisiones para situar Deutsche Bank e ING frente a otras alternativas del mercado.

Veredicto final para elegir banco

Si tu prioridad es simplicidad, banca online y menos requisitos, ING suele ser la opción más cómoda. Es más fácil de encajar para un usuario medio en España, especialmente si quieres una cuenta para nómina, pagos diarios, Bizum y ahorro básico sin demasiada letra pequeña.

Si tu prioridad es atención más personalizada, gestor, oficinas y una relación bancaria más completa, Deutsche Bank puede tener más sentido. Eso sí, solo lo vemos realmente interesante si cumples bien las condiciones de la Cuenta Nómina Más DB o si vas a aprovechar sus ventajas de tarjetas, ahorro y servicio.

Nuestra lectura es clara: para la mayoría de usuarios que quieren una cuenta principal sencilla, ING parte con ventaja. Para perfiles con nómina alta, ahorro suficiente y necesidad de atención más completa, Deutsche Bank puede ser una alternativa más potente, siempre que no acabes pagando comisiones por no cumplir condiciones.

Conclusión para elegir con criterio

La comparativa Deutsche Bank vs ING se resume en una idea: ING es más simple; Deutsche Bank es más exigente, pero puede ofrecer más servicio si encajas en su perfil. No hay una opción universalmente mejor, porque la decisión depende de tu nómina, tu saldo, tu uso de tarjeta, tu necesidad de oficina y tu tolerancia a las condiciones.

Antes de abrir cuenta, revisa tres cosas: cuánto pagarías si dejas de cumplir requisitos, qué servicios usas de verdad y si la promoción compensa más allá del primer año. Si la cuenta sigue siendo buena sin promoción, sin sustos y sin comisiones inesperadas, entonces sí merece estar entre tus candidatas.

Desde aquí puedes ir a la web de Deutsche Bank o de ING para abrir la cuenta que más te convenga.